Πιο συγκεκριμένα, την Παρασκευή 27 Μαρτίου, 2015, ο BDΙ έκλεισε τις 596 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCIτις 456 μονάδες με $ 4,290την ημέρα, BPIτις 597 μονάδες στα $ 4,778 την ημέρα, BSIτις 647 μονάδες στα $ 6,768 την ημέρα και BHSIτις 390 μονάδες, στα $ 5,780 την ημέρα.

Κατά καιρούς έχουμε αναφερθεί στην κυκλικότητα του δείκτη λόγω εποχικότητας, όπου συνήθως το 2ο τρίμηνο κάθε έτους χαρακτηρίζεται από αύξηση τις ζήτησης το οποίο με τη σειρά του επηρεάζει θετικά και την πορεία των ημερησίων εσόδων των πλοίων μεταφοράς ξηρού φορτίου. Στη προηγούμενη τις ανασκόπηση είχαμε αναφέρει πως η έναρξη τις περιόδου των Grains το 2ο τρίμηνο θα επηρεάσει θετικά την πορεία του BDI. Να αναφέρουμε σαν παράδειγμα ότι σύμφωνα με τελευταία στοιχεία από τον USDA, η συνολική παραγωγή Soybean από την Βραζιλία και την Αργεντινή θα φτάσει σε επίπεδα ιστορικού ρεκόρ, τις 150 εκ. τόνους, αυξάνοντας παράλληλα και τις εξαγωγές οδηγώντας με αυτό τον τρόπο στην αύξηση τις ζήτησης για πλοία μεταφοράς ξηρού φορτίου.

Αναφορικά με τα Grains, για το σύνολο του έτους εκτιμάται ότι παγκοσμίως θα υπάρξει μείωση τις τάξης του 2% συγκριτικά με το 2014, ενώ σημαντική μείωση θα σημειώσουν οι εισαγωγές από την Κίνα, περίπου στο -25%, λόγω ότι η Κινεζική κυβέρνηση παρέχει επιδοτήσεις με στόχο την αύξηση τις εγχώριας παραγωγής. Παράλληλα τις πρόσθετος ανασταλτικός παράγοντας είναι και η ανατίμηση του δολαρίου όπου για παράδειγμα εκτιμάται ότι οι εξαγωγές σε Wheat θα μειωθούν κατά -20%, καθώς η τιμή του δεν θα είναι ανταγωνιστική. Βέβαια στον αντίποδα η μείωση αυτή, τις επισημαίνεται θα καλυφθεί από την Ουκρανία και όχι από την Βραζιλία όπου οι εξαγωγές τις σε Wheat θα μειωθούν κατά 11% αφού λόγω τις ξηρασίας η αγροτική παραγωγή επικεντρώθηκε σε Soybeans.

Στην τελευταία τις έκθεση η BIMCO αναφέρει πως για την περίοδο Μαρτίου – Μαΐου, ο συνολικός μέσος όρος των ημερησίων εσόδων για τα πλοία μεταφοράς ξηρού φορτίου θα κυμανθεί σχεδόν στα $ 9,000 την ημέρα το οποίο σημαίνει ότι όλοι οι τύποι των πλοίων θα καλύπτουν τα έξοδα τις (εκτός χρηματοδοτικού κόστους) και θα έχουν και περιθώριο κέρδους, λαμβάνοντας υπόψη ότι τα έξοδα κυμαίνονται από $ 4,500 την ημέρα για τα Handysize και φτάνοντας στα $ 7,500 την ημέρα για τα Capes. Να υπενθυμίσουμε πως στην παρούσα φάση, μόνο τα Handies και τα Supras είναι στο πράσινο, ενώ τα Panamax και τα Capes είναι στο κόκκινο. Συνεχίζοντας στην έκθεση τις η BIMCO, εκτιμά πως η βελτίωση του BDI θα έρθει πρωτίστως από την αύξηση τις ζήτησης για Capesκαι Panamax ενώ η αύξηση τις ζήτησης για τα μικρότερα πλοία θα αυξηθεί με μικρότερο ρυθμό, επισημαίνοντας πως και η μέχρι τώρα πτώση του δείκτη οφείλεται στα πλοία μεγαλύτερου τονάζ.

Κλείνοντας την έκθεση τις, κάνει αναφορά σε αυτό που επισημάναμε την προηγούμενη εβδομάδα, δηλαδή τις ευκαιρίες που επικρατούν στην αγορά των μεταχειρισμένων πλοίων. Χαρακτηριστικά αναφέρει ότι οι τιμές των μεταχειρισμένων έχουν μειωθεί κατά 40% μέσα σε ένα χρόνο πλησιάζοντας μάλιστα τα χαμηλά του 2012. Αντίθετα εκτιμά πως οι τιμές των νεότευκτων πλοίων έχουν ακόμη περιθώριο διόρθωσης καθώς οι τρέχουσες τιμές τις βρίσκονται σε υψηλότερα επίπεδα από αυτά του 2012.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ΣταSupramax, το ‘GLOBALWIND’ 53.028 DWT (2003 – Oshima) πουλήθηκε από την Sato Steamship στα $ 8,3 εκ.

✏Στα Handysize, το ‘JASMINEACE’ 32.946 DWT (2006 – Kanda) πουλήθηκε από την Sato Steamship στα $ 9,2 εκ.

Στον τομέα των tankersγίνανε οι ακόλουθες πράξεις:

✏ΣταMR, το ‘CHEMTRANSPETRI’ 47.228 DWT (2000 – Onomichi) πουλήθηκε από Ευρωπαϊκό Τραπεζικό ίδρυμα με χαρτιά περασμένα στα $ 12,5 εκ. περίπου.

✏Στα Chemicals, τα ‘MARELENA’ και το ‘MARDANIELA’ 18.736 DWT (2003 – Vulcano), Epoxy Coated, πουλήθηκαν στην Furetank στα $ 11 εκ. το κάθε ένα.

ΔΙΑΛΥΣΕΙΣ

Θετικό κλίμα επικράτησε σε τις τις αγορές την προηγούμενη εβδομάδα με τις τιμές να παρουσιάζουν ανοδική πορεία και τις EndBuyers να προσφέρουν για όλους τις τύπους των πλοίων αλλά το ενδιαφέρον συγκεντρώθηκε στα πλοία μεταφοράς ξηρού φορτίου και ιδιαίτερα στο μικρότερο τονάζ. Το αποτέλεσμα τις αύξησης των τιμών κατά $ 20 περίπου τον τόνο LDT, ήταν να κλειστεί τις ικανοποιητικός αριθμός πλοίων ενώ εκτιμάται ότι υπάρχει και τις σημαντικός αριθμός πλοίων που βρίσκεται σε διαπραγματεύσεις σε τιμές «μικρής» σπέκουλας.

Η Ινδία, ύστερα από μεγάλο διάστημα αποχής και λόγω βελτίωσης των θεμελιωδών μεγεθών τις τις η σταθεροποίηση τις νομισματικής ισοτιμίας τις 62 τις το δολάριο αλλά και η αύξηση των εγχώριων τιμών του σιδήρου κατά $ 20 LDT, επέστρεψε δυναμικά στην αγορά προσπαθώντας να ανακτήσει το χαμένο έδαφος των προηγούμενων μηνών. Παράλληλα η πεποίθηση που έχει σχηματιστεί ότι σύντομα θα επιβληθούν φόροι τις εισαγωγές σιδήρου από την Κίνα, προμηνύει ενδεχόμενη περαιτέρω αύξηση των προσφερόμενων τιμών.

Στο Μπαγκλαντές, το γεγονός ότι το προηγούμενο διάστημα αγοράστηκαν κάποια Capes από τις EndBuyers, υποδηλώνοντας ότι υπάρχει ενδιαφέρον για αγορές, σε συνδυασμό με την ψήφιση του νέου προϋπολογισμού τον Ιούνιο, αυξάνει τις πιθανότητες για αύξηση του ενδιαφέροντος ώστε να «χτίσουν θέση» καθώς ο κάθε τις προϋπολογισμός θεωρητικά μπορεί να έχει και αρνητικές επιπτώσεις τις διαλύσεις.

Tο Πακιστάν, έχοντας και αυτό εξασφαλίσει έναν αριθμό Capes από τις αρχές του χρόνου, δεν δείχνει ιδιαίτερα σημάδια δραστηριοποίησης, δεδομένου και του γεγονότος ότι τα πλοία που υπάρχουν στην αγορά είναι μικρότερου τονάζ, τα οποία, τουλάχιστον μέχρι στιγμής, δεν είναι τις προτεραιότητες του.

Στην Κίνα, το πρόγραμμα τις επιχορήγησης των κρατικών εταιρειών συνεχίζεται και η εκτιμώμενη μείωση τις παραγωγής σιδήρου ηχεί θετικά τις ανωτέρω αγορές που έχουν πληγεί από τις φθηνές Κινεζικές εξαγωγές.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 801,289 DWT, εκ των οποίων το 63% (502,510 DWT) ήτανε πλοία ξηρού φορτίου, το 20% (159,660 DWT) δεξαμενόπλοια, και το 17% (139,119 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 370 - $ 390 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 375 - $ 400 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 380 - $ 400 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 200 - $ 215 για πλοία ξηρού φορτίου και δεξαμενόπλοια

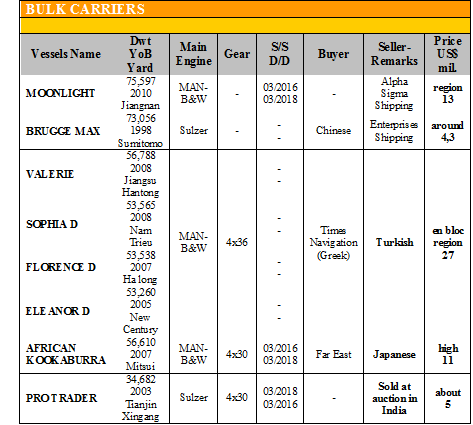

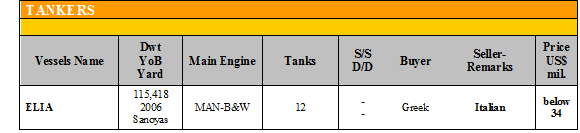

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. MOUNDREAS & Co S. A.