Την Παρασκευή 24 Ιουλίου, 2015, ο BDΙ έκλεισε στις 1086 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCIστις 1.896 μονάδες με $ 14,603 την ημέρα, BPI στις 1,137 μονάδες στα $ 9,067 την ημέρα, BSIστις 899 μονάδες στα $ 9,402 την ημέρα και BHSIστις 428 μονάδες, στα $ 6,294 την ημέρα.

Γεγονός πάντως είναι πως η άνοδος του δείκτη και κατ’ επέκταση των ημερησίων εσόδων, κυρίως των T/CRates και όχι τόσο των SpotRates, έχει λειτουργήσει θετικά στην αγοραστική διάθεση για μεταχειρισμένα πλοία παρά το γεγονός ότι και οι τιμές των πλοίων έχουν αρχίσει να παρουσιάζουν αυξητικές τάσεις.

Ο Ιούνιος αποδείχτηκε ένας ιδιαίτερα καλός μήνας για τον κλάδο των πλοίων μεταφοράς ξηρού φορτίου, ιδιαίτερα για τα Capes και τα Panamax όπου οι υπό-δείκτες τους, BCI και BPIαυξήθηκαν κατά 60% περίπου ενώ των Supramax (BSI) και των Handysize (BHSI) αυξήθηκαν κατά 11% και 9% αντίστοιχα.

Τα Capes, από τα μέσα του Ιουνίου και μετά άρχισαν να έχουν ανοδική πορεία λόγω της αύξησης της ζήτησης τόσο στον Ατλαντικό όσο και στον Ειρηνικό. Το διάστημα αυτό παρατηρήθηκε μία αύξηση της ζήτησης για Capes από τους κύριους εξαγωγείς σιδηρομεταλλεύματος, όπως την BHP και την RioTinto, εντείνοντας την δραστηριότητα στην περιοχή του Ειρηνικού με αποτέλεσμα την αύξηση των ημερησίων εσόδων κατά 12%. Την ίδια στιγμή, η έλλειψη τονάζ (πλοίων) στο Ατλαντικό σε συνδυασμό με την αυξημένη ζήτηση οδήγησε σε αύξηση των SpotRates κατά 20%. Συνολικά o μέσος όρος του 5TC, δηλαδή για τα Capes των 180,000 DWT, έχει παρουσιάσει αύξηση 72% περίπου το τελευταίο διάστημα.

Αντίστοιχα η αύξηση της δραστηριότητας από ECSA (East Coast South America) τον Ιούνιο είχε σαν αποτέλεσμα την αύξηση των εσόδων κατά 61% περίπου. Αυτό οφείλεται στο ότι τον Ιούνιο η δραστηριότητα των Grains έφτασε σε ιδιαίτερα υψηλά επίπεδα, όπως για παράδειγμα η μεταφορά Soybean από Santos για Qingdao. Παράλληλα, η αύξηση της προσφοράς σε φορτία Coal από την Ανατολική Αυστραλία και την Ινδονησία οδήγησε σε αύξηση των ναύλων στον Ειρηνικό. Ειδικά για την Ινδονησία, να επισημάνουμε πως η Κυβέρνηση έχει επιβάλει φόρο 1,5% στην αξία των εξαγώγιμων φορτίων Coal, φόρος ο οποίος αναμένεται να καταργηθεί από τον Αύγουστο, ευνοώντας έτσι ακόμη περισσότερο τις εξαγωγές.

Τέλος, τα έσοδα των Supramax παρουσίασαν αύξηση σχεδόν 11% λόγω της αύξησης των Κινεζικών εισαγωγών σε NickelOre από τις Φιλιππίνες αλλά και της αύξησης των εξαγωγών σε Coal απόν την Νότιο-Ανατολική Ασία προς την Ινδία και την Κίνα όπως επίσης και την αύξηση των εξαγωγών σε Grains από τις ΗΠΑ.

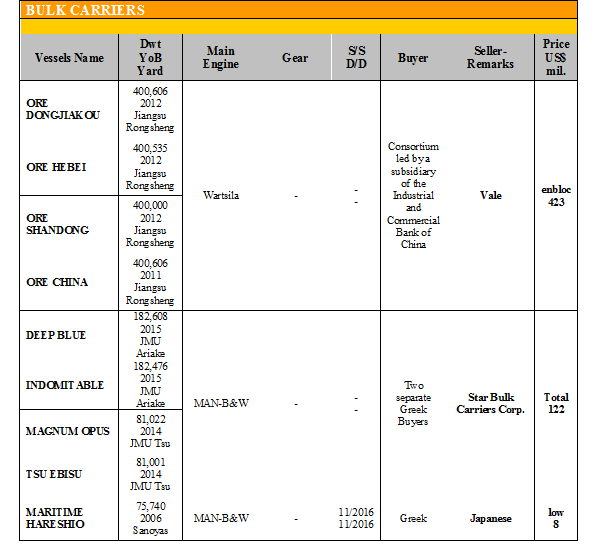

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏Στα Capes, το ‘CORONABULKER’ 179.362 DWT (2011 – Hyundai) αγοράστηκε από την Marmaras Navigation περίπου στα $ 33.6 εκ.

✏Στα Handymax,το ‘SYMI’ 45.913 DWT (1997 – Halla) πουλήθηκε στα $ 3.75 εκ.

✏Στα Handysize ,το ‘OCEANHONEY’ 27.374 DWT (1995 – Hanjin) πουλήθηκε στα χαμηλά $ 3 εκ. και τα ‘UNIVERSALAMSTERDAM’ και ‘UNIVERSALANTWERP’ 22.108 DWT (2009 – Zhejiang Hongxin) αγοράστηκαν en bloc από Γερμανούς στα $ 11 εκ.

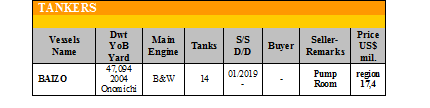

Στον τομέα των tankersγίνανε οι ακόλουθες πράξεις:

✏Στα Chemicals, τo ‘SCSTEALTH’ 19.952 DWT (2007 – Fukuoka), και το ‘CAPEBATA’ 159.600 DWT (2003 – Samsung) πουλήθηκαν στην Tufton στα $ 32,8 εκ. το κάθε ένα.

✏Στα MR’sτο ‘PRINCESSNAOMI’ 30.949 DWT (1996 – Minami Nippon) - 20 segmented tanks, stainless steel, Nitrogen Generations – πουλήθηκε στην Sinochem, στα $ 23 εκ. περίπου και το ‘BROATLAND’ 16.326 DWT (1999 – Vulkano) πουλήθηκε περίπου στα $ 8,3 εκ.

ΔΙΑΛΥΣΕΙΣ

Άλλη μία εβδομάδα απραξίας, με τις τιμές να διορθώνουν περισσότερο, παρά το γεγονός ότι οι αργίες του Eid τελείωσαν. Η αγορά στην παρούσα φάση αναζητεί σημεία αναφοράς σχετικά με το που θα πρέπει να κυμαίνονται οι τιμές, καθώς οι EndBuyers εκμεταλλευόμενοι την αβεβαιότητα που επικρατεί προσφέρουν ιδιαίτερα χαμηλές τιμές σε σημείο που οι CashBuyers δεν είναι διατεθειμένοι να πουλήσουν. Ταυτόχρονα οι συνεχιζόμενες φθηνές εισαγωγές σιδήρου από την Κίνα συνεχίζουν να επηρεάζουν αρνητικά την αγορά και τις προσφερόμενες τιμές.

Στην Ινδία, η πτώση της ρουπίας στις 64 προς το δολάριο, σε συνδυασμό με την πτώση των τιμών του εγχώρια παραγόμενου σιδήρου δεν άφησε κανένα περιθώριο για δραστηριοποίηση της αγοράς, ενώ πληθαίνουν οι περιπτώσεις διαλυτηρίων που κλείνουν όπως αυξάνεται και η συχνότητα των επαναδιαπραγματεύσεων η και ακύρωση κλεισιμάτων.

Στο Μπαγκλαντές, η εικόνα είναι εξίσου άσχημη, με τις τιμές και τη ζήτηση να βρίσκονται σε χαμηλά επίπεδα, ενώ ταυτόχρονα το άνοιγμα των LCs από το τραπεζικό σύστημα έχει δυσκολέψει σε ανυπέρβλητο σημείο, με αποτέλεσμα και εδώ οι επαναδιαπραγματεύσεις/ακυρώσεις να είναι σύνηθες φαινόμενο.

Το Πακιστάν, παρακολουθεί τις εξελίξεις στις ανταγωνίστριες χώρες και περιμένει μέχρι οι τιμές να αρχίσουν να παρουσιάζουν μία σχετική σταθεροποίηση πριν βγει στην αγορά, καθώς υπάρχει το ενδεχόμενο περαιτέρω πτώσης .

Η Κίνα, συνεχίζει να απασχολείται με τις κρατικές επιδοτούμενες εταιρείες, αλλά λόγω της επιβράδυνσης της οικονομίας η εγχώρια κατανάλωση σιδήρου έχει μειωθεί με αποτέλεσμα να έχει αυξήσει τις εξαγωγές στις ανωτέρω χώρες με τις γνωστές επιπτώσεις.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 76,897 DWT, περίπου εκ των οποίων το 61% (46,907 DWT) ήτανε πλοία ξηρού φορτίου, το 39% (29,990 DWT) δεξαμενόπλοια, και το 0% (0 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 305 - $ 335 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 310 - $ 340 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 300 - $ 330 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 120 - $ 140 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G.MOUNDREAS & Co S. A.