Ο δείκτης για διάστημα ενός μήνα περίπου, από τις 16 Ιουλίου μέχρι και τις 20 Αυγούστου, κατάφερε και κρατήθηκε πάνω από τις 1,000 μονάδες για να αρχίσει και πάλι την διορθωτική του πορεία τις τελευταίες 10 ημέρες. Αξίζει να αναφέρουμε ότι ενώ αρχικά η βελτίωση και ανοδική πορεία του δείκτη από τα μέσα Ιουλίου οφειλότανε κυρίως στην βελτίωση των Capes, στην πορεία η άνοδος έγινε εμφανής στα Supramax και τα Handysize, για να φτάσουμε σήμερα στο σημείο τα Capes πρωτίστως και τα Panamax δευτερευόντως να έχουν διορθώσει σημαντικά και τα μικρότερα Supramax και Handysize να διατηρούν μία θετική εικόνα σε γενικές γραμμές.

Συγκεκριμένα από τις 31 Ιουλίου μέχρι και τις 28 Αυγούστου, ο BDI έχει μειωθεί κατά -20% περίπου, δηλαδή από τις 1,131 μονάδες στις 903 μονάδες. Αντίστοιχα ο δείκτης των Capes (BCI) μειώθηκε κατά -51,5% από τις 2,209 μονάδες στις 1,071 και ο μέσος όρος ημερησίων εσόδων από τα $ 17,242 στα $ 8,288. Στα Panamax (BPI), ο δείκτης έπεσε κατά -4,8% από τις 1,023 μονάδες στις 974 και ο μέσος όρος ημερησίων εσόδων μειώθηκε από τα $ 8,146 στα $ 7,766. Αντίθετα, ο δείκτης των Supramax (BSI) αυξήθηκε κατά 3% περίπου από τις 899 μονάδες στις 925 μονάδες με τα έσοδα να βελτιώνονται από τα $ 9,396 στα $ 9,669 και στα Handymax (BHSI) ο δείκτης παρουσίασε ανοδική πορεία κατά 13,5% περίπου, από τις 423 στις 480 μονάδες με τον μέσο όρο ημερησίων εσόδων να βελτιώνεται, από τα $ 6,222 στα $ 6,999.

Για την πορεία της αγοράς από εδώ και στο εξής οι απόψεις διίστανται με την πλειοψηφία των παικτών όμως να είναι ιδιαίτερα επιφυλακτικοί, ιδιαίτερα μετά και τις τελευταίες αρνητικές από την Κίνα, ενώ οι αισιόδοξοι πιστεύουν ότι λόγω της σταθεροποίησης της προσφοράς των πλοίων και την κατά παράδοση αύξηση της ζήτησης το τελευταίο τρίμηνο, οι ναύλοι θα κινηθούν ανοδικά, χωρίς όμως αυτό να σημαίνει ότι θα υπάρξει κάποια συνταρακτική βελτίωση.

Αναφορικά με τις αρνητικές εξελίξεις στην Κίνα, είναι ακόμη πρώιμο να εξάγουμε συμπεράσματα για το αν και κατά πόσο θα επηρεάσει την ναυλαγορά, αν και κατά κανόνα η οποιαδήποτε αρνητική εξέλιξη επηρεάζει αρνητικά και την ναυτιλία, καθώς θα χρειαστεί κάποιο διάστημα για να διαπιστωθεί το πραγματικό μέγεθος της επιβράδυνσης της οικονομίας αλλά και για τα μέτρα που θα ακολουθήσει το Πεκίνο για να αντιμετωπίσει την κατάσταση. Ενδεχομένως μετά τον Σεπτέμβριο να μπορούμε να εξάγουμε τα πρώτα συμπεράσματα, καθώς το τελευταίο τρίμηνο είναι η περίοδος που η κατασκευαστική δραστηριότητα αυξάνεται στην Κίνα γεγονός που αν ισχύσει θα επιφέρει και αύξηση των εισαγωγών IronOre καθώς τα αποθέματα είναι σε ιδιαίτερα χαμηλά επίπεδα και οι τιμές ιδιαίτερα χαμηλές. Αξίζει να σημειώσουμε ότι στην παρούσα φάση οι 2 μεγαλύτερες εξαγωγικές χώρες IronOre, η Αυστραλία και η Βραζιλία, έχουν αρχίσει ένα έντονο ανταγωνισμό με στόχο την αύξηση του μεριδίου αγοράς στην Κίνα εν μέσω πτώσης των τιμών και παρά το γεγονός ότι η παραγωγή σιδήρου από την Κίνα εμφανίζεται μειωμένη. Ο στόχος των εταιρειών, BHPBilliton, RioTintoGroup και ValeS.A είναι να αντισταθμίσουν το χάσιμο από την πτώση των τιμών με την αύξηση των εξαγωγών και να κερδίσουν μερίδιο αγοράς από τις μικρότερες εταιρείες που το κόστος εξόρυξης του μεταλλεύματος δεν είναι ανταγωνιστικό δεδομένων των τρεχουσών χαμηλών τιμών και οδηγούνται εκτός αγοράς.

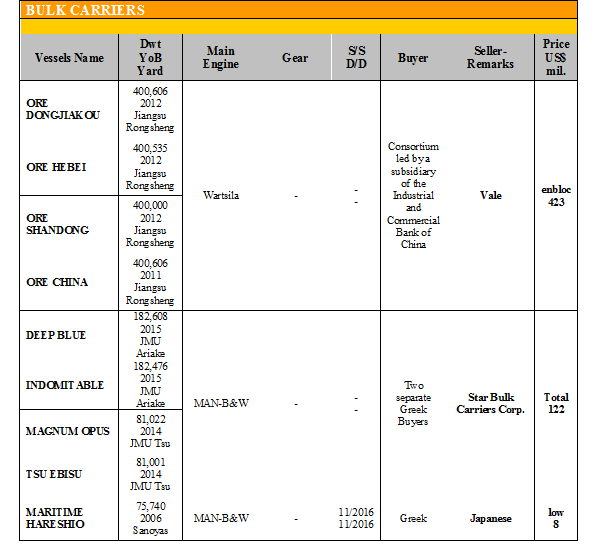

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏Στα Post Panamax/Kamsarmax/Panamax, το ‘NORTHFORTUNEIII’ 91.439 DWT (2000 – Oshima) πουλήθηκε στα $ 7 εκ. περίπου, το ‘UNITEDJOURNEY’ 82.580 DWT (2009 – Tsuneishi Zosen) αγοράστηκε από την Thenamaris στα $ 18 εκ. περίπου και το ‘MARITIMEPUTIAN’ 73.652 DWT (2000 – Imabari) πουλήθηκε στα χαμηλά $ 5 εκ.

✏Στα Supramax,το ‘TENNEIMARU’ 58.693 DWT (2009 – Tsuneishi Zhoushan) αγοράστηκε πάνω από τα $ 14 εκ. το ‘SKOMVAER’ 58.018 DWT (2010 – Sinopacific Dayang) πουλήθηκε σε Έλληνες στα $ 13 εκ. περίπου και το ‘OCEANCHIE’ 52.370 DWT (2003 – Tsuneishi Zosen) πουλήθηκε στα $ 7.5 εκ. περίπου

✏Στα Handymax,το ‘AETOS’ 48.893 DWT (2001 – IHI) πουλήθηκε σε δημοπρασία στην Νότιο Αφρική στα $ 5,5 εκ. και το ‘DSCOMMANDER’ 45.518 DWT (1994 – Tsuneishi Zosen) πουλήθηκε στα $ 3,4 εκ. περίπου.

✏Στα Handysize,το ‘ECOVANGUARD’ 28.492 DWT (2001 – Imabari) αγοράστηκε στα $ 6,2 περίπου.

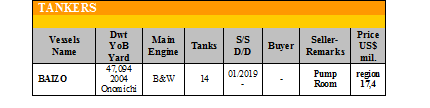

Στον τομέα των tankersγίνανε οι ακόλουθες πράξεις:

✏Στα MR, το ‘BERING SEA’ 47.431 DWT (1998 – Brodosplit) και το ‘AZOV SEA’ 47.363 DWT (1998 – Brod. Trogir) και τα δύο IMO III, πουλήθηκαν στα $ 8,3 εκ. το κάθε ένα.

ΔΙΑΛΥΣΕΙΣ

Ο Αύγουστος ήταν ο μήνας που στιγματίστηκε από τον ιδιαίτερα μεγάλο αριθμό των επαναδιαπραγματεύσεων καθώς οι προσφερόμενες τιμές συνέχισαν να βρίσκονται σε πτωτική πορεία σε σημείο που σε λιγότερο από ένα χρόνο μειώθηκαν σχεδόν κατά 50%. Ευτυχώς την τελευταία εβδομάδα οι τιμές άρχισαν να παρουσιάζουν κάποια σταθερότητα και έλαβαν χώρα κάποιες πράξεις, ιδιαίτερα σε πλοία μεταφοράς ξηρού φορτίου, αφήνοντας κάποιες ελπίδες ότι ενδεχομένως να επαληθευθεί η κυκλικότητα-ιστορικότητα του κλάδου που θέλει το τελευταίο τρίμηνο του έτους να είναι ιδιαίτερα δυνατό.

Η Ινδία, αυτή τη στιγμή δείχνει να είναι η πιο ελκυστική από θέμα τιμών, καθώς οι τιμές της είναι κατά μέσο όρο $ 20 πιο υψηλές από τις υπόλοιπες ανταγωνίστριες χώρες και οι τιμές του σιδήρου το τελευταίο διάστημα βρίσκονται σε αυξητική τροχιά, εν αντιθέσει με την ρουπία η οποία έχει υποτιμηθεί περαιτέρω και διαπραγματεύεται μεταξύ 66 – 67 προς το δολάριο. Γεγονός όμως είναι πως αρκετοί End-Buyers έχουν κλείσει τα διαλυτήρια τους και από τους εναπομείναντες, κάποιοι έχουν αρχίσει και έχουν προβλήματα χρηματοδότησης από τις τράπεζες αφήνοντας το έδαφος ελεύθερο στους πιο υγιείς να εκμεταλλευτούν τις ευκαιρίες της αγοράς.

Το Μπαγκλαντές, σε μία προσπάθεια αντίδρασης στην αγορά, δημιούργησε ένα καρτέλ μεταξύ των 5 μεγαλύτερων EndBuyers για να μπορέσει να ελέγξει τις τιμές αλλά οι προσφερόμενες τιμές που έχουν συνεννοηθεί είναι σε τόσο χαμηλά επίπεδα που δεν μπορούν να ανταγωνιστούν αυτές της Ινδίας και του Πακιστάν.

Το Πακιστάν, άρχισε πάλι να δείχνει κάποια σημάδια επαναδραστηριοποίησης, ακολουθώντας την Ινδία όπως συνηθίζει, αλλά με τους EndBuyers να συνεχίζουν να είναι διστακτικοί ύστερα από την πτώση των τιμών το τελευταίο διάστημα.

Η Κίνα, συνεχίζει να απασχολείται με τις κρατικές επιδοτούμενες εταιρείες αλλά λόγω της πτώσης των τιμών το τελευταίο διάστημα ακόμη και οι επιδοτούμενες εταιρίες δεν προτιμούν την λύση της διάλυσης καθώς παράλληλα και η ναυλαγορά έδειξε σημάδια βελτίωσης.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 812,822 DWT, περίπου εκ των οποίων το 90% (736,704 DWT) ήτανε πλοία ξηρού φορτίου, το 10% (76,118 DWT) δεξαμενόπλοια, και το 0% (0 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 300 - $ 330 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 290 - $ 320 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 270 - $ 300 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 120 - $ 140 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή:G. Moundreas & Co S.A.