Στασιμότητα του Δείκτη περί των 1,200 μονάδων και αντιστροφή της «απόδοσης των υποδεικτών είναι το κύριο χαρακτηριστικό της αγοράς τις τελευταίες ημέρες, καθώς τα Capes (BCI) έχουν μπει σε μία πτωτική διορθωτική πορεία, ενώ οι υπόλοιποι τύποι πλοίων, δηλαδή τα Panamax, Supramax και Handysize κινούνται με θετικό πρόσημο. Ανεξαρτήτως της «κατανομής» των υποδεικτών, το γεγονός είναι πως ο BDI δείχνει να παρουσιάζει, στην παρούσα φάση, ισχυρά σημεία αντίστασης, τόσο καθοδικά όσο και ανοδικά, περί των 1,200 μονάδων.

Γεγονός είναι πως σε διάστημα 10 μηνών, από τις 10 Φεβρουαρίου που έκλεισε σε ιστορικό χαμηλό στις 290 μονάδες έως σήμερα, ο BDI έχει παρουσιάσει άνοδο 300% περίπου. Η θετική μεταβολή του δείκτη κατά τη διάρκεια του έτους και κυρίως το τελευταίο διάστημα έχει δημιουργήσει μία θετική ψυχολογία στην αγορά, γεγονός που αντικατοπτρίζεται και από το αγοραστικό ενδιαφέρον για πλοία μεταφοράς ξηρού φορτίου, αλλά και από την αύξηση των τιμών.

Σε πρόσφατο άρθρο που δημοσιεύθηκε στο Reuters αναφέρει ότι οι πωλήσεις μεταχειρισμένων πλοίων μεταφοράς ξηρού φορτίου, σε αριθμό, το 2016 έφτασαν σε υψηλό 6ετίας, με τους Κινέζους να επιδεικνύουν μεγάλο αγοραστικό ενδιαφέρον κυρίως για πλοία άνω των 10 ετών. Αναφέρει πως στην παρούσα φάση είναι προτιμότερη και πιο συμφέρουσα η αγορά ενός μεταχειρισμένου πλοίου συγκριτικά με την παραγγελία ενός νεότευκτου, λόγω των χαμηλών τιμών των μεταχειρισμένων και γι’ αυτό το λόγο τους πρώτους 8 μήνες του έτους οι παραγγελίες νεότευκτων πλοίων έκλεισαν σε ιστορικό χαμηλό ρεκόρ της τελευταίας 35ετίας. Αναφορικά με την αγορά, εστιάζει στο γεγονός των μειωμένων-ελάχιστων παραγγελιών σε συνδυασμό με τον υψηλό αριθμό διαλύσεων όπου το 1ο εξάμηνο του έτους έκλεισαν σε ιστορικό ρεκόρ και τα οποία αξιολογεί σαν θετικά σημεία για την ανάκαμψη της αγοράς. Χωρίς αμφιβολία τα στοιχεία αυτά όντως είναι θετικά αλλά οφείλουμε να επισημάνουμε την φθίνουσα πορεία των διαλύσεων τους τελευταίους μήνες που διέψευσε τις εκτιμήσεις για ιστορικό ρεκόρ του 2016. Σύμφωνα με τα στοιχεία μας, το 2015 διαλύθηκαν 30,5 εκ. DWT συγκριτικά με 27,8 εκ. DWT για τους 11 μήνες του 2016.

Με αφορμή το άρθρο και αναφορικά με τις αγοραπωλησίες, να επισημάνουμε πως ο αριθμός των μεταχειρισμένων πλοίων μεταφοράς ξηρού φορτίου που άλλαξε χέρια έως την τελευταία εβδομάδα του Νοεμβρίου, ανέρχεται στα 589 πλοία, συνολικής αξίας περίπου $ 5,35 δισ. με τους Έλληνες πλοιοκτήτες να είναι αυτοί που για άλλη μία φορά έχουν την πρωτιά στις αγορές μεταχειρισμένων πλοίων. Συγκεκριμένα έως και τις 25 Νοεμβρίου, εταιρείες Ελληνικών συμφερόντων αγόρασαν 198 πλοία, αξίας $ 2,2 δισ. περίπου, όταν οι Κινέζοι που βρίσκονται στη 2η θέση αγόρασαν 97 πλοία αξίας 610 εκ. περίπου. Λαμβάνοντας υπόψη τα ανωτέρω στοιχεία, ο μέσος όρος τιμής για την αγορά πλοίων από τους Έλληνες είναι $ 11,1 εκ, ενώ για τους Κινέζους στα $ 6,3 εκ. Συμπερασματικά, καταλήγουμε ότι οι Έλληνες πλοιοκτήτες, εκτός ότι αγόρασαν υπέρ-διπλάσιο αριθμό πλοίων από τους Κινέζους που βρίσκονται στη 2η θέση, επικεντρώθηκαν σε αγορές νεότερων πλοίων

Σχετικά με την αγορά, αν και το τελευταίο διάστημα έχει βελτιωθεί, οι κίνδυνοι παραμένουν, καθώς για το 2016 η αύξηση του τονάζ θα είναι στο 2% περίπου, διπλάσια από την αύξηση των φορτίων (Seaborne Trade) που θα κλείσει στο 1%. Εν ολίγοις χρειάζεται περαιτέρω αύξηση των διαλύσεων, συνεχιζόμενη αποχή από τις παραγγελίες και αύξηση του Παγκόσμιου Εμπορίου για να μιλάμε με σιγουριά για βιώσιμη ανάκαμψη του κλάδου.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου έγιναν οι ακόλουθες πράξεις:

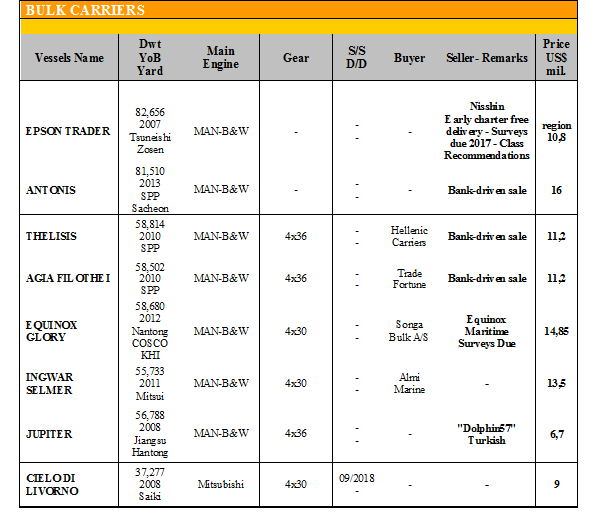

✏ Στα Kamsarmax, το ‘EPSON TRADER’ 82.656 DWT (2007 – Tsuneishi Zosen) με early charter free delivery, Surveys due και Class Recommendations, πουλήθηκε στα $ 10,8 εκ. περίπου και το ‘ANTONIS’ 81.510 DWT (2013 – SPP Sacheon) πουλήθηκε «μέσω τραπέζης» στα $ 16 εκ.

✏ Στα Supramax, το ‘THELISIS’ 58.814 DWT (2010 – SPP) πουλήθηκε «μέσω τραπέζης» στην

Hellenic Carriers στα $ 11,2 εκ., το ‘AGIA FILOTHEI’ 58.502 DWT (2010 – SPP) πουλήθηκε «μέσω τραπέζης» στην Trade Fortune στα 11,2 εκ., το ‘EQUINOX GLORY’ 58.680 DWT (2012 – Nantong) με Surveys due πουλήθηκε στα $ 14,85 εκ., το ‘INGWAR SELMER’ 55.733 DWT (2011 – Mitsui) αγοράστηκε από την Almi Marine στα $ 13,5 εκ. και το ‘JUPITER’ 56.788 DWT (2008 – Jiangsu Hantong), Dolphin 57, πουλήθηκε στα $ 6,7 εκ.

✏ Στα Supramax, το ‘CIELO DI LIVORNO’ 37.277 DWT (2008 – Saiki) πουλήθηκε στα $ 9 εκ.

Στον τομέα των tankers έγιναν οι ακόλουθες πράξεις:

✏ Στα Vlcc, το ‘GENER8 ULUSSES’ 318.695 DWT (2003 – Samho) πουλήθηκε στα $ 31 εκ.

✏ Στα Handysize, το ‘NORD PRINCESS’ 38.554 DWT (2006 – Guangzhou) πουλήθηκε στα $ 13,5 εκ.

ΔΙΑΛΥΣΕΙΣ

Ελαφρά βελτιωμένη ήταν η προηγούμενη εβδομάδα, με τους End Buyers να έχουν αρχίσει να εκδηλώνουν κάποιο ενδιαφέρον, χωρίς όμως οι τιμές να αντικατοπτρίζουν την αύξηση του αγοραστικού ενδιαφέροντος, τη στιγμή που η προσφορά πλοίων δείχνει σε γενικές γραμμές είναι περιορισμένη. Το ενδιαφέρον γεγονός είναι πως η συγκράτηση των τιμών στην Ινδία, το Πακιστάν και το Μπαγκλαντές σε συνδυασμό με την αύξηση των τιμών στην Κίνα, όπου στην παρούσα φάση η μεταξύ τους διαφορά είναι στα $ 50/LDT, ενδεχομένως να επαναφέρει την Κίνα στο «παιχνίδι» του ανταγωνισμού.

Στην Ινδία, η σταθεροποίηση της ρουπίας στις 68 προς το δολάριο, ή αύξηση των εγχώριων τιμών του σιδήρου κατά $ 10/LDT και η σταδιακή σταθεροποίηση της οικονομίας μετά το μέτρο της απόσυρσης των μεγάλων χαρτονομισμάτων, δημιούργησε θετικό περιβάλλον αφήνοντας περιθώρια για αύξηση του αγοραστικού ενδιαφέροντος και βελτίωση των τιμών από τον καινούριο χρόνο.

Το Μπαγκλαντές, για άλλη μία εβδομάδα ήταν η μόνη ενεργή αγορά, δίνοντας του την ευκαιρία να επικεντρωθεί στα μεγαλύτερου τονάζ πλοία μεταφοράς ξηρού φορτίου, όπως τα Capes.

Το Πακιστάν, συνεχίζει και παραμένει κλειστό με τους End Buyers να δίνουν μάχη με τις αρχές ώστε να ανοίξουν τα διαλυτήρια τη στιγμή που η έλλειψη χάλυβα στην εγχώρια αγορά συνεχίζει και γίνεται πιο έντονη.

Η Κίνα, συνεχίζει το πρόγραμμα των επιδοτήσεων για τις κρατικές εταιρείες, αλλά όσο μικραίνει η διαφορά στις προσφερόμενες τιμές με τις ανταγωνίστριες χώρες, αυξάνονται οι πιθανότητες να τη δούμε να επιστρέφει στην αγορά.

.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 709,162 DWT περίπου, εκ των οποίων το 49% (347,311 DWT) ήτανε πλοία ξηρού φορτίου, το 21% (149,849 DWT) δεξαμενόπλοια, και το 30% (212,002 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 265 - $ 295 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 275 - $ 305 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 280 - $ 310 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Κίνα: Από $ 220 - $ 230 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

πηγή: G. Moundreas & Co S.A.