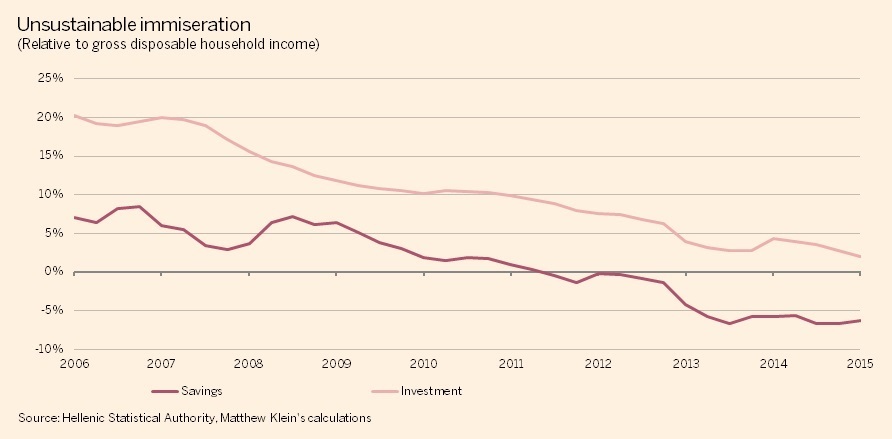

Ενδεικτικό είναι ότι την περίοδο 2006-2009, το ποσοστό προσωπικής αποταμίευσης ήταν κατά μέσο όρο περίπου 6%. Το 2015, ήταν -6%.

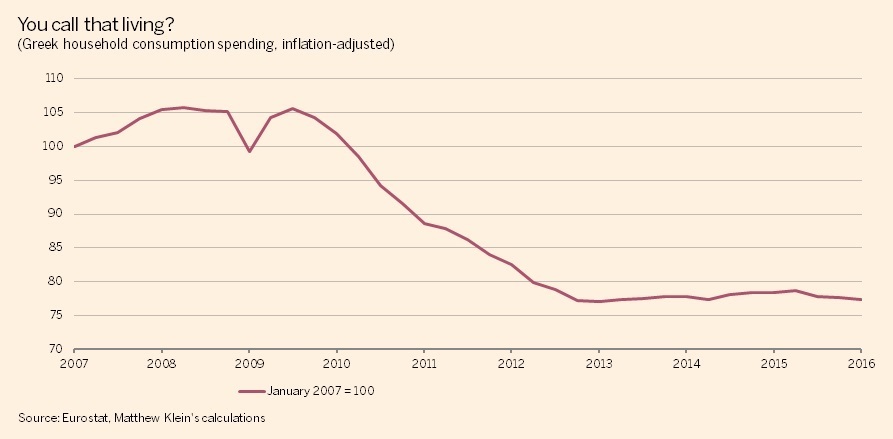

Να σημειωθεί ότι η πραγματική κατανάλωση των νοικοκυριών έχει υποχωρήσει κατά 27% από τα προ του 2010 υψηλά. Κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης, αυτό το νούμερο έπεσε «μόνο» 6%!

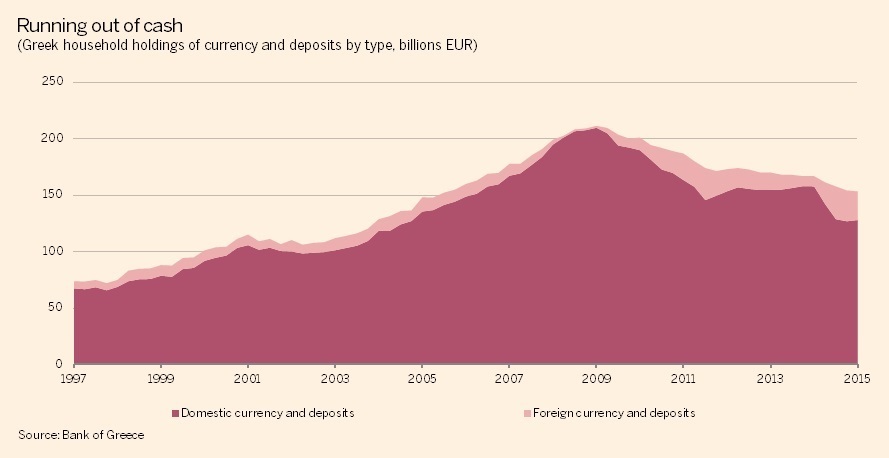

Το μέγεθος της αρνητικής αποταμίευσης από τα μέσα του 2011 και μετά, υπονοεί πως τα ελληνικά νοικοκυριά έχουν «ξοδέψει» αποταμιεύσεις αξίας 19 δισ. ευρώ, παρότι το βιοτικό τους επίπεδο έχει καταρρεύσει. Ως μέτρο σύγκρισης, οι χρηματοπιστωτικοί λογαριασμοί που δημοσίευσε η Τράπεζα της Ελλάδος καταδεικνύουν ότι την ίδια περίοδο εξανεμίστηκαν 36 δισ. ευρώ σε τραπεζικές καταθέσεις και μετρητά νοικοκυριών, περιλαμβανομένων καταθέσεων σε ξένες τράπεζες και ξένα νομίσματα:

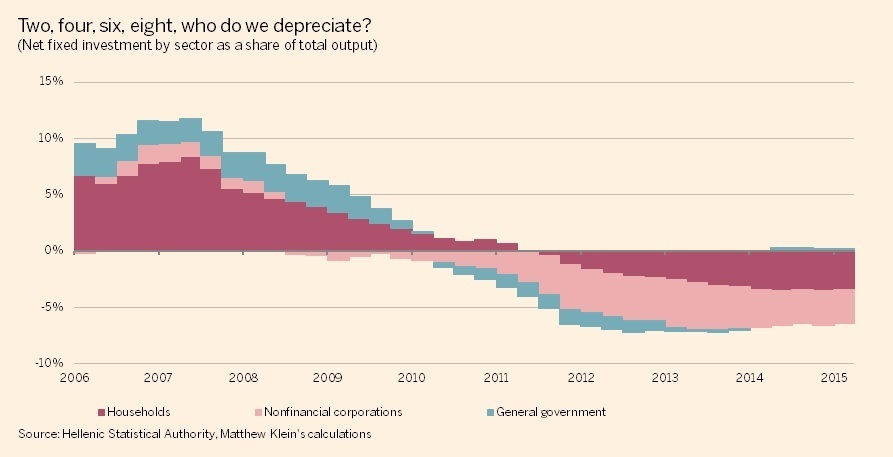

Τα ελληνικά νοικοκυριά έχουν ελαττώσει την επενδυτική τους δαπάνη ακόμη περισσότερο, από περίπου το ένα πέμπτο του διαθέσιμου εισοδήματος το 2007, σε μόλις 2% το 2015. Το κενό μεταξύ ακαθάριστης αποταμίευσης και ακαθάριστης επένδυσης είναι σχετικά μικρότερο τώρα (περίπου 9% του διαθέσιμου εισοδήματος) συγκριτικά με πριν την κρίση (13%), αλλά η συμπεριφορά που απαιτείται για να παραχθεί αυτό το κενό είναι πολύ λιγότερο βιώσιμη:

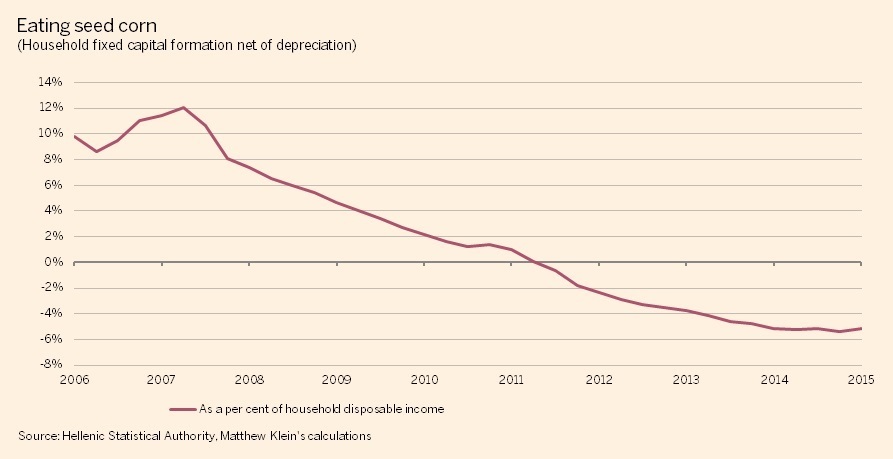

Επιπρόσθετα, αυτή η επενδυτική δαπάνη είναι υπερβολικά χαμηλή για να αντισταθμίσει την απόσβεση. Εξαιρώντας τη φυσιολογική φθορά, η δαπάνη των ελληνικών νοικοκυριών σε στέγαση, αυτοκίνητα κ.λπ. αυτή τη στιγμή κινείται με το ρυθμό του -5% των εισοδημάτων των νοικοκυριών:

Τα νοικοκυριά δεν είναι τα μόνα που μειώνουν την επένδυση πολύ κάτω των ποσοστών αναπλήρωσης. Οι μη χρηματοοικονομικές επιχειρήσεις είναι σχεδόν στην ίδια κακή κατάσταση και, μέχρι πρόσφατα, η κυβέρνηση επίσης επένδυε λιγότερα από την απόσβεση των υφιστάμενων περιουσιακών στοιχείων. Ο συνδυασμένος αντίκτυπος είναι ότι το κεφάλαιο της Ελλάδας συρρικνώνεται κατά περίπου 6 με 7% σε σχέση με το παραγώμενο προϊον από το 2012 και μετά:

Ακόμη κι αν η Ελλάδα διέθετε την πιο προηγμένη υποδομή, υπερπροσφορά στις νεόκτιστες κατοικίες και επιχειρηματικό εξοπλισμό βάσει της τελευταίας λέξης της τεχνολογίας, αυτό το επίπεδο αποεπένδυσης πιθανότατα δε θα ήταν λογικό. Όπως αποδεικνύεται, πέραν μερικών εξαιρετικών αυτοκινητόδρομων και ενός έκτακτου συστήματος μετρό στην Αθήνα, η Ελλάδα πιθανότατα θα ωφελούνταν από μια θετική καθαρή επένδυση.

Απόδειξη αποτελεί το εξαιρετικά υψηλό κόστος κεφαλαίου συγκριτικά με την υπόλοιπη Ευρώπη, το οποίο υπονοεί ότι υπάρχει πραγματική ζήτηση για αξιόλογα επιχειρηματικά σχέδια, αλλά ανεπαρκείς πόροι για να τα χρηματοδοτήσουν. Η δυσκολία στη συγκέντρωση κεφαλαίου για επενδύσεις σε επιπρόσθετη παραγωγική ικανότητα ίσως εξηγεί τις ασυνήθιστα κακές επιδόσεις του ελληνικού τομέα εξαγωγών, παρά τις μαζικές περικοπές στους μισθούς. Η πρόσφατη απόφαση της Ευρωπαϊκής Κεντρικής Τράπεζας να μειώσει τα χρηματοδοτικά κόστη των ελληνικών τραπεζών, θα έπρεπε ως εκ τούτου να βοηθήσει –αν υπάρχει μια χώρα που κάποια στιγμή έχει ανάγκη για πιο χαλαρή νομισματική πολιτική, αυτή είναι η Ελλάδα σήμερα.

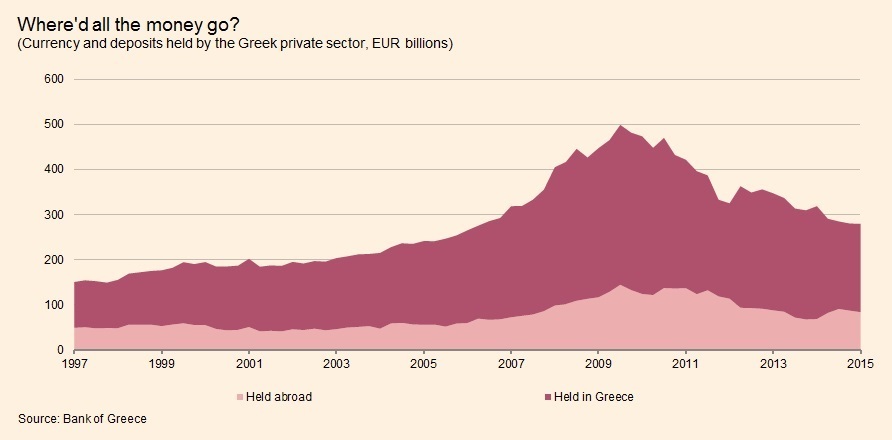

Ο ελληνικός ιδιωτικός τομέας σίγουρα χρειάζεται περισσότερα χρήματα. To συνολικό ποσό των μετρητών και καταθέσεων του ελληνικού ιδιωτικού τομέα, τόσο μέσα όσο και έξω από την Ελλάδα, έχει μειωθεί κατά ένα συγκλονιστικό 44% από το υψηλό στα μέσα του 2010:

Όπως σημειώθηκε παραπάνω, τα μετρητά και καταθέσεις των νοικοκυριών (τόσο μέσα όσο και έξω από την Ελλάδα, επισήμως) έχει συρρικνωθεί κατά περισσότερο από 27% από το υψηλό του 2009.

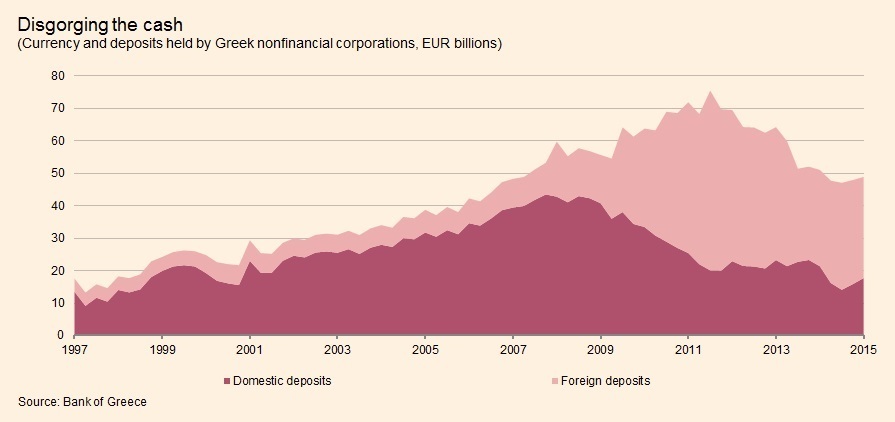

Ο μη χρηματοπιστωτικός εταιρικός τομέας, ο οποίος μετακίνησε τον μεγαλύτερο όγκο των ρευστοποιήσιμων περιουσιακών στοιχείων του εκτός Ελλάδος την περίοδο 2009-2011, έχει ωστόσο βιώσει μια πτώση στις καταθέσεις του τάξης άνω του 35% από τα υψηλότερα επίπεδα του 2012:

Οι ελληνικές χρηματοπιστωτικές εταιρίες έχουν χάσει ακόμη περισσότερα ρευστοποιήσιμα περιουσιακά στοιχεία, τα οποία έχουν μειωθεί κατά περίπου 60% από το υψηλό τους στα μέσα του 2010: