Σύμφωνα με τον ΣΕΒ αυτή αφορά τη φορολόγηση των εισοδημάτων από κεφάλαιο (κέρδη από επιχειρηματική δραστηριότητα, διανεμόμενα μερίσματα, τόκοι αλλά και εισοδήματα από ακίνητα) αλλά και τη φορολόγηση μεταβιβάσεων κεφαλαίου.

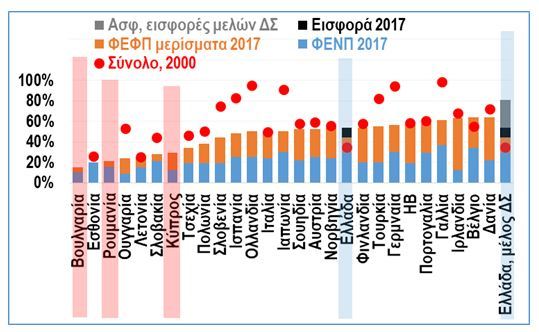

Παρόλο που για αρκετά χρόνια οι συντελεστές για τη φορολογία των επιχειρηματικών κερδών εμφανίζονταν ως ευνοϊκοί, με τα διανεμόμενα μερίσματα για παράδειγμα να μη φορολογούνται πλέον των κερδών σε εταιρικό επίπεδο και τους συντελεστές να μην είναι με την πρώτη ματιά από τους χειρότερους, η πραγματική φορολογική επιβάρυνση των επιχειρήσεων προκύπτει σήμερα πλέον ιδιαίτερα αυξημένη. Έτσι, πλέον ο συντελεστής στο φόρο εισοδήματος νομικών προσώπων έχει επανέλθει στα επίπεδα του 2006 (29%), αλλά επιπλέον υπάρχει ο φόρος στα εισοδήματα από διανεμόμενα μερίσματα που δεν υπήρχε το 2006 (πλέον, 15%).

Κατά περίπτωση σε αυτά προστίθεται και ειδική εισφορά (ανώτατος συντελεστής πλέον 10%) και εφόσον ο μέτοχος είναι και μέλος του διοικητικού συμβουλίου προστίθεται δυνητικά και ασφαλιστική εισφορά 26,7%, με το άθροισμα των παραπάνω να ανέρχεται έως και 81% επί των προς διανομή κερδών.

Εξίσου εντυπωσιακή με την ανοδική πορεία αυτών των επιβαρύνσεων είναι και η αστάθεια με τους συντελεστές και τη δομή των επιβαρύνσεων να αλλάζουν κάθε χρόνο.

Έτσι, η Ελλάδα φορολογεί σωρευτικά τα διανεμόμενα κέρδη για απλούς μετόχους σε επίπεδα που κινούνται λίγο άνω του μέσου όρου των χωρών της ΕΕ, και σαφώς υψηλότερα των γεωγραφικά εγγυτέρων ανταγωνιστών της χώρας εντός της Ένωσης. Αν προστεθούν και οι ασφαλιστικές εισφορές για μέλη της διοίκησης, η Ελλάδα καθίσταται και σε αυτή τη διάσταση φόρο-πρωταθλητής.

Ενδιαφέρον έχει, όμως, και ότι η Ελλάδα εμφανίζεται ως η μόνη χώρα στο δείγμα που έχει αυξήσει σημαντικά το άθροισμα αυτών των φόρων από το 2000 έως το 2017, δηλαδή αυτές οι αυξήσεις φόρων έχουν γίνει σε ένα περιβάλλον στο οποίο οι άλλες χώρες κινούνται στην κατεύθυνση της μείωσης των φόρων στα επιχειρηματικά κέρδη και τα διανεμόμενα μερίσματα.

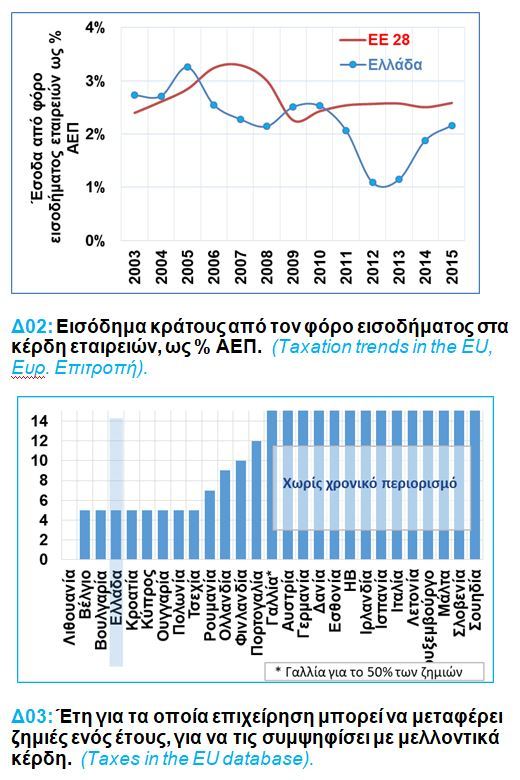

Όμως, οι συντελεστές αυτοί αποτελούν μόνο την «κορυφή του παγόβουνου» του συνολικού πλαισίου της φορολόγησης των επιχειρήσεων. Το πλαίσιο αυτό, παρά τις υπερβολές σε επίπεδο συντελεστών και φορολογικών διατάξεων και τη σημαντική διεύρυνση της έννοιας του «επιχειρηματικού κέρδους» που έγινε από το 2014, τελικά το κράτος δεν εξασφαλίζει έσοδα άνω του μέσου όρου των άλλων ευρωπαϊκών χωρών.

Στην υστέρηση αυτή, δεν συνυπολογίζονται και αντίστοιχα ελλείμματα στη φορολογητέα ύλη σε όλο το φάσμα οικονομικών δραστηριοτήτων, από την εργασία έως την εγχώρια κατανάλωση, καθώς σύμφωνα με μετρήσεις η έκταση της παραοικονομίας στη χώρα μας υπολογίζεται στο 20% του ΑΕΠ.