Το κλίμα βελτίωσης που πλαισιώνει τα θεμελιώδη της οικονομίας ενίσχυσαν η πρόσφατη αναβάθμιση της χώρας από τον οίκο Fitch, η επιτυχημένη έκδοση του 15ετούς ομολόγου αλλά και οι προσδοκίες για άρση των περιορισμών διακράτησης κρατικών ομολόγων από τον εγχώριο τραπεζικό τομέα.

Συγκεκριμένα, η ελληνική αγορά κρατικών ομολόγων χαρακτηρίστηκε ως η πλέον επικερδής για το 2019 καθώς η απόδοση στη λήξη (YtM) του δείκτη σημείωσε έντονη αποκλιμάκωση από το 4,07% το 2018 στο 1,31% στα τέλη του 2019. Σε ετήσια βάση, ο δείκτης κατέγραψε σημαντικά κέρδη της τάξης του 29,6% φτάνοντας τις 635 μονάδες. Παρά τις οριακές μεταβολές του δείκτη τον Δεκέμβριο, τον Ιανουάριο υπήρξε συνέχεια του ανοδικού ράλι στα κρατικά ομόλογα, με τον δείκτη να ενισχύεται κατά 2,41% στις 650,4 μονάδες.

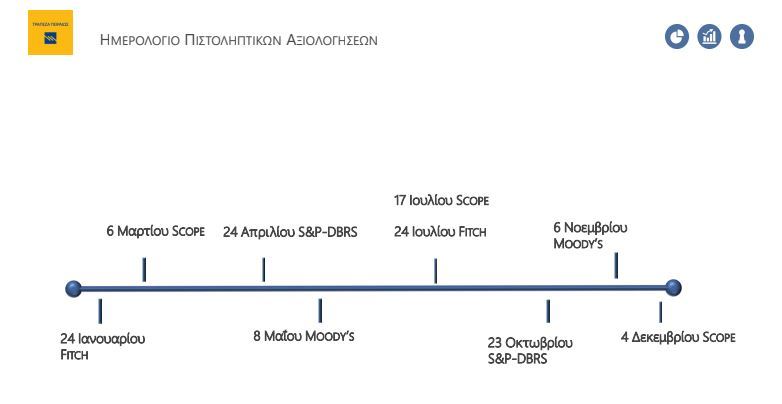

Οπως επισημαίνεται, η κίνηση της Fitch στις 24 Ιανουαρίου για αναβάθμιση της πιστοληπτικής διαβάθμισης του ελληνικού αξιόχρεου κατά μία βαθμίδα στο BB αλλά και των προοπτικών από σταθερές σε θετικές, εξέπληξε τις αγορές, με το YtM της ελληνικής 10ετίας να καταγράφει κέρδη της τάξης των 8 μ.β. στο 1,12% το διάστημα μετά την αναβάθμιση. Η αμέσως επόμενη προγραμματισμένη απόφαση πιστοληπτικής διαβάθμισης θα γίνει από τη Scope Ratings στις αρχές Μαρτίου ενώ ενδιαφέρον θα έχουν οι αποφάσεις των οίκων S&P, DBRS και Moody’s τον Απρίλιο και Μάιο αντίστοιχα.

Η αναβάθμιση της Fitch δημιούργησε θετική δυναμική για το πρόγραμμα δανεισμού του ΟΔΔΗΧ για το έτος, με την έκδοση του 15ετούς ομολόγου στις 27 Ιανουαρίου να υπερκαλύπτεται κατά 7,5 φορές. Συγκεκριμένα, το βιβλίο προσφορών ξεπέρασε τα €18 δισ., με την κατανομή των ενδιαφερομένων να αποτελείται στο μεγαλύτερο μέρος της από διεθνείς μακροπρόθεσμους επενδυτές (μόλις το 5% του συνόλου προήρθε από Hedge Funds). Το ομόλογο με λήξη τον Φεβρουάριο του 2035 τιμολογήθηκε με κουπόνι 1,875%, με το επενδυτικό ενδιαφέρον να συνεχίζεται και στη δευτερογενή αγορά καθώς το YtM έφτασε το 1,716%.

Αντίστοιχα με το προηγούμενο έτος, τα εγχώρια εταιρικά ομόλογα κατέγραψαν σημαντική άνοδο τον πρώτο μήνα του 2020, με το ενδιαφέρον των ξένων επενδυτών να ενισχύεται παρά τη χαμηλή εμπορευσιμότητα της αγοράς, κυρίως λόγω των ακόμα υψηλών αποδόσεων αλλά και των φορολογικών κινήτρων για αγορές εταιρικών ομολόγων όπως η απαλλαγή των ξένων επενδυτών από τον φόρο εισοδήματος και εισφοράς αλληλεγγύης στους τόκους.

Συγκεκριμένα, ο Δείκτης Εταιρικών Ομολόγων της Τράπεζας Πειραιώς ενισχύθηκε 0,62% στα τέλη Ιανουαρίου, φτάνοντας τις 138,7 μονάδες. H μεσοσταθμική απόδοση στη λήξη των ομολόγων του Δείκτη κατέγραψε σημαντική πτώση της τάξης των 17 μ.β. σε σχέση με τον προηγούμενο μήνα, φτάνοντας το 3,86%.

Παρά την αποκλιμάκωση απόδοσης του δείκτη, αυτή παραμένει σε σχετικά υψηλά επίπεδα χωρίς να ακολουθεί την καθοδική τάση που παρατηρείται στην αγορά κρατικών ομολόγων. Ο βασικός λόγος που το μεσοσταθμικό YtM παραμένει σε υψηλά επίπεδα προέρχεται κυρίως από την ανομοιογένεια στα YtM των ομολόγων του δείκτη. Συγκεκριμένα, στα τέλη Ιανουαρίου περισσότερο από το 70% των ομολόγων του δείκτη είχαν YtM χαμηλότερο από τη μέση απόδοση ενώ μόλις 4 ομόλογα παρουσιάζουν δραματικά υψηλά YtM άνω του 10%.

Σε ετήσια βάση, η αρνητική συνολική απόδοση του δείκτη το 2018 (-1.53%) αντιστράφηκε το 2019 (4,36%) παρά τις πιέσεις που σημειώθηκαν σε κάποιες επιμέρους εκδόσεις του δείκτη μέσα στο έτος (MLS, Intralot). Σε αυτά τα πλαίσια η Ελλάκτωρ προχώρησε σε νέα έκδοση τον Ιανουάριο, συμπληρωματική αυτής των €600 εκατ. τον προηγούμενο μήνα. Συγκεκριμένα, το νέο 5ετές ομόλογο υπερκαλύφθηκε 4 φορές με κουπόνι 6,375%, αντλώντας κεφάλαια ύψους €70 εκατ., τα οποία προορίζονται για την κάλυψη κεφαλαιουχικών δαπανών.

Το ευνοϊκό κλίμα αναμένεται να φέρει και νέες ομολογιακές εκδόσεις το επόμενο διάστημα, με τις ΓΕΚ ΤΕΡΝΑ και Lamda Development τους βασικούς εκδότες. Επιπλέον, δεν αποκλείεται και η ανάκληση υφιστάμενων εκδόσεων και αντικατάστασή τους με έκδοση νέων ομολογιακών τίτλων, με κύριο στόχο την εκμετάλλευση του κλίματος χαμηλότερων επιτοκίων.