Σύμφωνα με έρευνα, που για πρώτη φορά δημοσιοποιεί το Χρηματιστήριο Αθηνών για τα blue chips, αξιολογείται η πορεία των μεγεθών των εισηγμένων εταιριών που βρίσκονται στην σύνθεση του Δείκτη FTSE/ATHEX Large Cap ο οποίος αποτελεί τον αναγνωρίσιμο δείκτη διεθνώς (μαζί με τον ΓΔ) του Ελληνικού Χρηματιστηρίου. Η συνολική αποτίμηση της πορείας των μεγεθών κρίνεται θετική δεδομένης της συνεχής ανάπτυξης και της ποιοτικής βελτίωσης της απόδοσης τους.

Ειδικότερα, τα βασικά σημεία για την χρήση 2019 είναι :

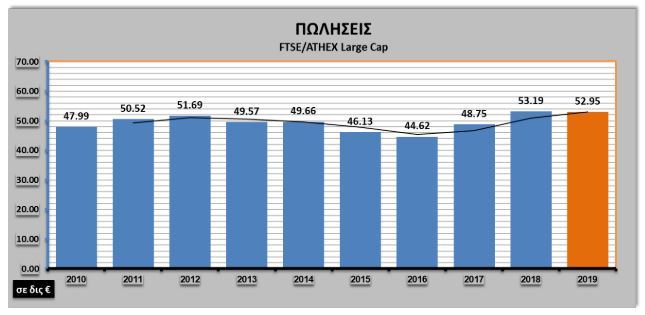

Σταθερές Πωλήσεις στα επίπεδα των 53,0 δις €, κοντά στις μέγιστες τιμές της τελευταίας τριετίας, με άνοδο >+10% από τα χαμηλά της δεκαετίας, δείγμα της σταθεροποίησης της οικονομίας σε θετικούς ρυθμούς ανάπτυξης (1%-2%)

Μικρή πτώση στη Μικτή Κερδοφορία της τάξης του 3% σε σχέση με την χρήση 2018, αλλά άνοδο >+25% από τα χαμηλά της χρήσης 2013

Μεγάλη άνοδος της Λειτουργικής Κερδοφορίας (EBITDA) στα επίδεδα των 7,2 δις € σε ποσοστό +16,7% σε σχέση με το 2018 και >+60% σε σχέση με τη χρήση 2013 (4,4 δις €) δείγμα της συνεχιζόμενης προσπάθειας των εισηγμένων για βέλτιστη λειτουργία αλλά και της επίδρασης της αλλαγής της λογιστικής πολιτικής σύμφωνα με εφαρμογή του IFRS 16

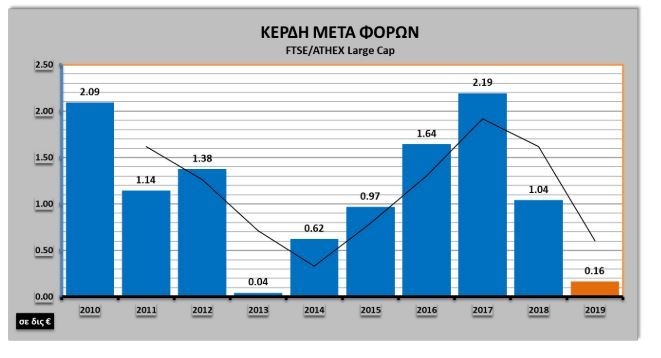

Πτώση της Κερδοφορίας Προ Φόρων και Μετά Φόρων σε ποσοστά -75,0% και - 85,0% αντίστοιχα, σε σχέση με το 2018, αποκλειστικά λόγω των επιβαρυμένων αποτελεσμάτων της ΔΕΗ λόγω μη επαναλαμβανόμενων «απομειώσεων της αξίας στοιχείων ενεργητικού και συμμετοχών» («προβλέψεις από υποαξίες περιουσιακών στοιχείων») ύψους -2,1 €

Κερδοφορία Προ Φόρων και Μετά Φόρων (χωρίς τη ΔΕΗ) με πτώση της τάξης -14,0% και -4,0% αντίστοιχα σε σχέση με το 2018, λόγω της επίπτωσης των αυξημένων «χρηματοοικονομικών εξόδων» λόγω αύξησης του συνολικού Δανεισμού αλλά παράλληλα διατήρηση των μεγεθών στα υψηλά της τριετίας

Μικρή Μείωση της Καθαρής Θέσης σε ποσοστό -2,5% σε σχέση με το 2018 των 21 εταριών, με αύξηση κατά +7,0% της καθαρής θέσης των 4 Συστημικών Τραπεζών στα πλαίσια της συνεχιζόμενης προσπάθειας τους για εξυγίανση

Αύξηση του Ενεργητικού της τάξης του +8,0% και +3,0% για τις 21 εταιρίες και 4 Τράπεζες αντίστοιχα, σε σχέση με το 2018, με στόχο την ενίσχυση της περιουσίας των μετόχων τους

Αύξηση του Συνολικού Δανεισμού στα 22,9 δις € (+14,9%) σε σχέση με τη χρήση 2018, με ισόποση αύξηση του μακροπρόθεσμου δανεισμού, γεγονός που οφείλεται στην μεγάλη πτώση της απόδοσης του 10ετους ομολόγου κατά το 2019, το οποίο είχε σαν αποτέλεσμα οι επιχειρήσεις να επιτύχουν δανεισμό από τις Τράπεζες με ελκυστικά επιτόκια, ούτως ώστε να χρηματοδοτήσουν τους επενδυτικούς σκοπούς τους

Αύξηση των Υποχρεώσεων σε ποσοστό +14,0% σε σχέση με το 2018, η οποία οφείλεται στην αύξηση του Δανεισμού καθώς και στην εφαρμογή του IFRS 16 με την προσθήκη των υποχρεώσεων χρηματοδοτικής μίσθωσης

Αύξηση στις Λειτουργικές Ταμειακές Ροές στα 5,7 δις €, σε ποσοστό +5,0% σε σχέση με την χρήση 2018, μέγιστη τιμή της δεκαετίας, δείγμα του επιπέδου των επενδύσεων που έχουν προβεί τα τελευταία χρόνια και της ποιότητας των παραγόμενων προϊόντων

Σταθερό CAPEX, για την χρηματοδότηση αγοράς παγίων, στα επίπεδα των 3,3 δις €, δείγμα της προσήλωσης στον στόχο της συνεχώς βελτίωσης της παραγωγής και διάθεσης προϊόντων υψηλής προστιθέμενης αξίας

Μεγάλη Αύξηση των Tαμειακών Διαθεσίμων σε ποσοστό +26,0% σε επίπεδα υψηλότερα των 9,0 δις € σε σχέση με την χρήση 2018, γεγονός που αντικατοπτρίζει στην ύπαρξη υψηλής ρευστότητας από την απόδοση των επενδύσεων

Μείωση του Αριθμού των Εργαζομένων σε ποσοστό -2,5%, (απόλυτη μείωση -2,900 θέσεις) σε σχέση με την χρήση 2018, η οποία όμως προέρχεται από την μείωση του συγκεκριμένου αριθμού σε συγκεκριμένες επιχειρήσεις και όχι από το σύνολο αυτών το οποίο παραμένει σε θετικό ισοζύγιο (ΟΤΕ -1.600 θέσεις εργασίας, ΔΕΗ -1.600 θέσεις εργασίας, 13 εισηγμένες αύξησαν το προσωπικό και μόνο 6 το μείωσαν)

Αύξηση του Συνολικού Κόστους Απασχόλησης (μικτή μισθοδοσία + εργοδοτικές εισφορές) των εργαζομένων, στα επίπεδα των 6,2 δις €, ποσοστό +2,0% σε σχέση με την χρήση 2018, αποδεικνύοντας ότι οι επιχειρήσεις αποτελούν τους στυλοβάτες της ελληνικής οικονομίας και κοινωνίας, είτε με τις εισφορές τους προς τα δημόσια και ασφαλιστικά ταμεία είτε με τις παροχές τους προς τους εργαζομένους

Αύξηση του Μέσου Μικτού Συνολικού Κόστους Αποσχόλησης ανά εργαζόμενο και ανά επιχείρηση, στα επίπεδα των 37,3 χιλ €, ποσοστό +5,7% σε σχέση με την χρήση 2018

Αύξηση του λόγου Ebitda Margin στα επίπεδα του 13,5% σε σχέση με 11,5% την χρήση 2018, ποσοστό +17,2%, απόδειξη της βέλτιστης λειτουργίας των επιχειρήσεων, με έμφαση στην παραγωγή καινοτόμων και κερδοφόρων προϊόντων

Αύξηση του λόγου Debt to Equity, συνολικού δανεισμού προς ίδια κεφάλαια, στα επίπεδα του 0,98 από 0,83 για την χρήση 2018, δεδομένης της αύξησης του συνολικού δανεισμού για την χρήση 2019

Σταθερότητα του λόγου Return on Equity (ROE), της αποδοτικότητας των ιδίων κεφαλαίων, στα επίπεδα του 0,08 (ή 8%), μέγιστη τιμή της δεκαετίας, δείγμα της απόδοσης των επενδύσεων που έχουν ολοκληρωθεί σε αυτό το χρονικό διάστημα

Μικρή Πτώση του λόγου Return on Assets (ROA), της αποδοτικότητας του ενεργητικού, στα επίπεδα του 0,037 (ή 3,7%), σε σχέση με τη χρήση 2018, παραμένοντας στα υψηλά της δεκαετίας

Ελκυστική Αποτίμηση του Δείκτη αλλά και των επιχειρήσεων που τον απαρτίζουν, με τον λόγο P/E του Δείκτη να είναι μικρότερος του 16 με τιμές αρχές Ιουνίου (12-Ιουν- 2020) και το σύνολο των μετοχών να έχουν P/E μικρότερο του 18 (κάποιες εκ των οποίων είναι μκρότερο του 10), αποδεικνύοντας τον βασικότερο ίσως λόγο για τον οποίο κατά το 1ο πεντάμηνο του 2020 οι έλληνες επενδυτές εμφανίζουν σημαντικές εισροές σε σχέση με τους ξένους επενδυτές δεδομένου ότι όλες οι διεθνείς αγορές έχουν πληγεί από τον COVID-19

Επισυνάπτεται στα συνημμένα αρχεία ολόκληρη η έρευνα του Χρηματιστηρίου Αθηνών

- FTSE25_FS 2019 Analysis.pdf (157 Λήψεις)