Οι αναδυόμενες οικονομίες ευάλωτες στην πανδημική κρίση του κορονοϊού

Οι χρηματαγορές των αναδυόμενων οικονομιών, τις τελευταίες έξι εβδομάδες, έχουν αρχίσει να αναπληρώνουν μέρος των απωλειών που προκλήθηκαν απότην πανδημική κρίση, εν μέσω αυξανόμενης αισιοδοξίας, ότι οι συγκεκριμένες οικονομίες μπορούν να περιορίσουν τις ζημίες που έχει προκαλέσει η διακοπή της οικονομικής δραστηριότητας και να επιστρέψουν σχετικά σύντομα στην προτέρα κατάστασή τους. Η αποφασιστικότητα της Ομοσπονδιακής Τράπεζας (Fed) των ΗΠΑ να λάβει άμεσα μέτρα ενίσχυσης της ρευστότητας της αμερικανικής οικονομίαςέχει αποτρέψει, εμμέσως, μια χρηματοπιστωτική κρίση στις αναδυόμενες οικονομίες, παρά το ιστορικά υψηλό κεφαλαιακών εκροών ύψους 83 δισ. δολαρίωνπου σημειώθηκε τον περασμένο Μάρτιο (IMF Press release no. 20/98).

Η εξέταση της πορείας εξέλιξης της εξάπλωσης του νέου κορωνοϊού έχει επικεντρωθεί, ως επί το πλείστον, στις οικονομικά ανεπτυγμένες χώρες, χωρίς να δίνεται μεγάλη σημασία στις επιπτώσεις που μπορεί να υπάρξουν στις αναδυόμενες οικονομίες. Αξίζει να σημειωθεί, όμως, ότι αυξητικές τάσεις στον αριθμό των κρουσμάτων καταγράφονται στην Αφρική, στην Λατινική Αμερική και σε ορισμένες χώρες της Ασίας, ενώ ανησυχία προκαλεί η εξάπλωση του ιού σε χώρες, όπως η Βραζιλία, η Ινδία και η Τουρκία.

Στις νέες συνθήκες που δημιουργεί η πανδημική κρίση, οι συμμετέχοντες στις αγορές θαεπιχειρήσουν επιλεκτικές τοποθετήσεις, καθώςαναζητούν έναν πειστικό χάρτη πορείας για την επιστροφή προς την κανονικότητα. Οι χώρες που θα κερδίσουν το επενδυτικό ενδιαφέρον θα είναι εκείνες που θα επιτύχουν να θέσουν σε επαναλειτουργία τις οικονομίες τους σχετικά γρήγορα, περιορίζοντας παράλληλα τον κίνδυνο εμφάνισης ενός νέου κύματος λοιμώξεων.

Οι επιπτώσεις της εξάπλωσης του νέου κορωνοϊού στην οικονομία της Τουρκίας

Σύμφωνα με το Johns Hopkins University (JHU), μέχρι τις 6 Μαΐου, ο αριθμός των καταγεγραμμένων κρουσμάτων από την πανδημία του κορωνοϊού σε ολόκληρο τον κόσμο ανερχόταν σε 3,7 εκατομμύρια, ενώ είχαν χάσει τη ζωή τους πάνω από 260.000 άτομα.

Μεταξύ των αναδυόμενων οικονομιών, η Τουρκία, η Βραζιλία και η Κίνα έχουν πληγεί περισσότερο από την εξάπλωση της υγειονομικής κρίσης. Ειδικότερα, η Τουρκία, σύμφωνα με το JHU, κατατασσόταν σε παγκόσμια κλίμακα όγδοη σε αριθμό κρουσμάτων (131.744) και δέκατη τρίτη σε αριθμό θανάτων (3.584). Έχοντας δεχτεί ένα βαρύ πλήγμα από την πανδημική κρίση που μαστίζει τον πλανήτη, η Τουρκία βρίσκεται αντιμέτωπη με μια νέα οικονομική ύφεση, καθώς η εξάπλωση του κορωνοϊού αναμένεται στους επόμενους μήνες να επιβαρύνει σημαντικά τις εξαγωγές, τον τουρισμό και την εγχώρια ζήτηση. Τα μέτρα που ελήφθησαν για την επιβράδυνση της εξάπλωσης του κορωνοϊού περιόρισαν σημαντικά την οικονομική δραστηριότητα στη χώρα, με αποτέλεσμα να κάνουμε λόγο για τη δεύτερη οικονομική ύφεση σε διάστημα μικρότερο των δύο ετών. Σοβαρό πλήγμα αναμένεται να υποστεί ο τουριστικός κλάδος, ο οποίος αντιπροσωπεύει περίπου το 12% του ΑΕΠ. Χαρακτηριστικά αναφέρεται ότι τον Μάρτιο, οι αφίξεις τουριστών μειώθηκαν, σε ετήσια βάση, κατά 68%.

Η κυβέρνηση τηςΤουρκίας,προκειμένου να περιορίσει την εξάπλωση της νόσου Covid-19, έκλεισε τους χώρους εστίασης και τα σχολεία,απαγόρευσε τις διεθνείς πτήσεις, σταμάτησε τις μαζικές προσευχές και περιόρισε τις εγχώριες μετακινήσεις. Επιπρόσθετα, στο πλαίσιο ενίσχυσης της οικονομικής δραστηριότητας, στις 18 Μαρτίου, ανακοίνωσε ένα πακέτο μέτρων ύψους 15,4 δισ. δολαρίων ΗΠΑ. Τα μέτρα αφορούσαν μείωση του ΦΠΑ σε ορισμένα είδη και αναστολή ασφαλιστικών πληρωμών σε πολλούς τομείς της οικονομίας για έξι μήνες. Ωστόσο, το μεγαλύτερο μέρος των παροχών επικεντρώθηκε στις μεσαίες και μεγάλες επιχειρήσεις που αναγκάστηκαν να κλείσουν και μόνο ένα πολύ μικρό ποσό στράφηκε προς τους εργαζόμενους. Συγκεκριμένα, προκειμένου να επωφεληθεί από το πρόγραμμα, ένας εργαζόμενος πρέπει να έχει εργαστεί τουλάχιστον 600 ημέρες τα τελευταία τρία χρόνια.

Τα συναλλαγματικά διαθέσιμα σε φθίνουσα πορεία

Η οικονομία της Τουρκίας, η 17η μεγαλύτερη παγκόσμια, αντιμετωπίζει αυξανόμενους κινδύνους, καθώς από την εμφάνιση του Covid-19 τα συναλλαγματικά της διαθέσιμα ακολουθούν φθίνουσα πορεία και έχουν υποστεί τις μεγαλύτερες απώλειες έναντι των υπολοίπων αναδυόμενων οικονομιών, ενώ το εθνικό νόμισμα (λίρα) δέχεται σημαντικές πιέσεις (Γράφημα1). Ειδικότερα, τα συναλλαγματικά διαθέσιμα (περιλαμβανομένων και αξιογράφων σε ξένο νόμισμα) της Κεντρικής Τράπεζας της Τουρκίας (TCMB) υποχώρησαν στα 59 δισ. δολάρια ΗΠΑ, στο τέλος Μαρτίου, από 77 δισ. δολάρια ΗΠΑ, στην αρχή του έτους. Η μείωσή τους κατά 18 δισ. δολάρια ΗΠΑ οφείλεται, κατά κύριο λόγο, σε παρεμβάσεις στην αγορά συναλλάγματος, με στόχο τη σταθεροποίηση της λίρας. Παράλληλα, η TCMB, προκειμένου να ενισχύσει τα συναλλαγματικά της διαθέσιμα, κατέφυγε στο εγχώριο τραπεζικό σύστημα, για δανεισμό δολαρίων μέσω πράξεων ανταλλαγής νομισμάτων (currency swaps).

Αντίθετα, βελτιωμένη εμφανίζεται η εικόνα των αποθεμάτων χρυσού, καθώς, σύμφωνα με την TCMB, στο τέλος Μαρτίου, είχαν ανέλθει στα 31,4 δισ. δολάρια ΗΠΑ, από 27,1 δισ. δολάρια ΗΠΑ, στην αρχή του έτους. Η άνοδος των αποθεμάτων αποδίδεται, μερικώς, στην αύξηση της τιμής του πολύτιμου μετάλλου (περίπου 4%).

Η τουρκική λίρα σε συνεχή διολίσθηση

Αναμφισβήτητα, η πανδημική κρίση έχει προκαλέσει την εξασθένιση των νομισμάτων των αναδυόμενων οικονομιών,κυρίως εκείνων που έχουν μεγάλες χρηματοδοτικές ανάγκες σε ξένο νόμισμα. Μεταξύ των νομισμάτων που έχουν δεχτεί σημαντικές πιέσεις συγκαταλέγεται και η τουρκική λίρα. Το τουρκικό νόμισμα, από τα μέσα Φεβρουαρίου, περίοδο κατά την οποία άρχισε να εντείνεται η ανησυχία για την εξάπλωση του κορωνοϊού, έχει εισέλθει σε καθοδική πορεία έναντι του δολαρίου. Η συντονισμένη προσπάθεια των κρατικών τραπεζών αλλά και της TCMB να αποτρέψουν την αποδυνάμωση του εθνικού νομίσματος δεν έχει επιφέρει μέχρι σήμερα τα επιθυμητά αποτελέσματα.

Η τουρκική λίρα, για πρώτη φορά μετά τη νομισματική κρίση του 2018, στις 4 Μαΐου διέσπασε το "ψυχολογικό" όριο των 7 λιρών ανά δολάριο και στην πορεία κατέγραψε νέο ιστορικά χαμηλό έναντι του δολαρίου. Ειδικότερα, το τουρκικό νόμισμα στις 7 Μαΐου άγγιξε ενδοσυνεδριακά έως και τις 7,2690 λίρες ανά δολάριο. Σημειώνεταιότι οι κρατικές τράπεζες έχουν διαθέσει σε παρεμβάσεις για περιορισμό της εξασθένισης της λίρας από τις αρχές του έτους μέχρι τα μέσα Απριλίου, σύμφωνα με στοιχεία της TCMB, περί τα 20 δισ. δολάριαΗΠΑ, καθώς η τουρκική λίρα από την αρχή του έτους, έχει διολισθήσει έναντι του δολαρίου ΗΠΑ περίπου 20% και έναντι του ευρώ 16%.

Η TCMB, στην προσπάθεια να καταστήσει δυσκολότερη την κερδοσκοπία στην τουρκική λίρα, αποφάσισε να περιορίσει το ποσό των λιρών που μπορούν να διαθέσουν οι τουρκικές τράπεζες σε ξένους επενδυτές και τράπεζες, ενώ απαγόρευσε σε τρεις τράπεζες του εξωτερικού (Citigroup, BNPParibas, UBS), για λίγες ημέρες, τη διενέργεια συναλλαγών σε τουρκική λίρα. Παράλληλα, επέκτεινε τον ορισμό χειραγώγησης των συναλλαγών στις χρηματοπιστωτικές αγορές. Οι συναλλαγές που δημιουργούν παραπλανητική τιμολόγηση ή διατηρούν τις τιμές των περιουσιακών στοιχείων σε ακραία ή τεχνητά επίπεδα θεωρούνται, πλέον, ότι παραβιάζουν το νόμο.

Ωστόσο, θα πρέπει να επισημανθεί ότι στην αδυναμία της τουρκικής λίραςέχει συμβάλει επίσης και ο διευκολυντικός χαρακτήρας της νομισματικής πολιτικής που ακολουθεί η TCMB. Η τελευταία προέβη στις 22 Απριλίου στην όγδοη μείωση του βασικού της επιτοκίου, από τον Ιούλιο 2019 και στην τέταρτη, από την αρχή του έτους. Ειδικότερα, η Επιτροπή Νομισματικής Πολιτικής προέβη σε μείωση του βασικού της επιτοκίου κατά 100 μονάδες βάσης, στο 8,75%. Η TCMBεπέλεξε να "αγνοήσει" τις πληθωριστικές πιέσεις που προκαλεί η εξασθένιση της λίρας, προκειμένου να ενισχύσει τη ρευστότητα στην πραγματική οικονομία. Σημειώνεται ότι από τον Σεπτέμβριο 2018 μέχρι σήμερα, η Τράπεζα της Τουρκίας έχει μειώσει συνολικά κατά 1.525 μονάδες βάσης το βασικό της επιτόκιο, το οποίο προσαρμοσμένο με βάση τον πληθωρισμό (Απρίλιος: 10,94%) είναι στην πραγματικότητα αρνητικό και μάλιστα από τα χαμηλότερα διεθνώς, με αποτέλεσμα τα νοικοκυριά και οι επιχειρήσεις της Τουρκίας να μετατρέπουν τις αποταμιεύσεις τους σε δολάρια, ενώ οι ξένοι επενδυτές να εγκαταλείπουν τα τουρκικά αξιόγραφα.

Παρόλα αυτά, οι πιέσεις που δέχεται η τουρκική λίρα αποδίδονται και σε μακροοικονομικά χαρακτηριστικά, όπως η διατήρηση του πληθωρισμού σε σχετικά υψηλά επίπεδα (>10%), η αύξηση της ανεργίας (13,8%) και η εξασθένιση του ρυθμού οικονομικής μεγέθυνσης. Παράλληλα, οι διαρθρωτικές αδυναμίες της τουρκικής οικονομίας, καθώς και οι ανησυχίες για τη φθίνουσα πορεία των συναλλαγματικών διαθεσίμων αναμένεται να συνεχίσουν να δοκιμάζουν τις αντοχές της τουρκικής λίρας.

Η επιχειρηματική και η καταναλωτική εμπιστοσύνη κλονίζονται

Η πορεία του δείκτη υπεύθυνων προμηθειών (PMI) για τη μεταποίηση επιβεβαιώνει τη ζοφερή εικόνα της τουρκικής οικονομίας, καθώς τον Απρίλιο υποχώρησε στις 33,4 μονάδες, από 48,1τον προηγούμενο μήνα, καταγράφοντας την ισχυρότερη συρρίκνωση της εργοστασιακής δραστηριότητας από την παγκόσμια χρηματοπιστωτική κρίση του 2008. Η αρνητική εικόνα της βιομηχανίας αντικατοπτρίζεται και στο ποσοστό χρησιμοποίησης της παραγωγικής ικανότητας, το οποίο μειώθηκε σε 61,6% τον Απρίλιο, από 75,3% τον Μάρτιο. Η πλειονότητα των εργοστασίων αυτοκινήτων και υφασμάτων έχει σταματήσει την παραγωγική δραστηριότητα, κυρίως λόγω ακυρωμένων παραγγελιών από την Ευρώπη.

Επιπλέον ένδειξη για τις δυσχερείς οικονομικές συνθήκες που επικρατούν στη χώρα αποτελεί και η απότομη πτώση του δείκτη επιχειρηματικής εμπιστοσύνης στις 66,8 μονάδες τον Απρίλιο, από 99,7 μονάδες τον προηγούμενο μήνα, καταγράφοντας τη χαμηλότερη μέτρηση από τον Φεβρουάριο του 2009.

Παρόμοιο κλίμα επικρατεί και στην πλευρά της ζήτησης. Ο δείκτης καταναλωτικής εμπιστοσύνης υποχώρησε στο ιστορικά χαμηλό επίπεδο των 54,9 μονάδων τον Απρίλιο, από 58,2 μονάδες τον προηγούμενο μήνα, καθώς η Τουρκία αποτελεί την περισσότερο πληττόμενη χώρα από την εξάπλωση του κορωνοϊού, εκτός Ευρώπης ή Ηνωμένων Πολιτειών. Σύμφωνα με τα στοιχεία του Τουρκικού Στατιστικού Ινστιτούτου (TurkStat), τον Μάρτιο, οι εξαγωγές υποχώρησαν στα 13,4 δισ. δολάρια ΗΠΑ, καταγράφοντας μείωση 17,8%, σε ετήσια βάση, με την Γερμανία να αποτελεί το μεγαλύτερο εξαγωγικό προορισμό, καθώς η αξία των εξαγώγιμων προϊόντων άγγιξε τα 1,2 δισ. δολάρια ΗΠΑ. Οι ΗΠΑ, το Ηνωμένο Βασίλειο και η Ιταλία αποτελούν τους άλλους μεγαλύτερους εξαγωγικούς προορισμούς, με 880 εκατ. δολάρια ΗΠΑ, 801 εκατ. δολάρια ΗΠΑ και 541 εκατ. δολάρια ΗΠΑ, αντίστοιχα.

Σημειώνεται ότι την περίοδο Ιανουαρίου-Μαρτίου 2020, το έλλειμμα του εμπορικού ισοζυγίου ήταν 12,9 δισ. δολάρια ΗΠΑ, ήτοι αυξημένο κατά 117% σε σύγκριση με την ίδια περίοδο πέρυσι.

Το ενδεχόμενο προσφυγής στο Διεθνές Νομισματικό Ταμείο

Οι μεγάλες ανάγκες για εξωτερική χρηματοδότηση -ο ιδιωτικός τομέας της χώρας έχει δανειακές υποχρεώσεις ύψους 185,5 δισ. δολαρίων ΗΠΑ (TCMB Feb.2020)-, οι απώλειες των συναλλαγματικών διαθεσίμων και η χαμηλή αξιοπιστία της ακολουθούμενης νομισματικής πολιτικής καθιστούν ευάλωτη την οικονομία της Τουρκίας, ενώ ενισχύουν την έντονη φημολογία ότι η χώρα θα αναγκαστεί να προσφύγει στο Διεθνές Νομισματικό Ταμείο (ΔΝΤ). Ωστόσο, σε δημοσκόπηση της Istanbul Economy Research, με δείγμα 1.537 ατόμων από 12 τουρκικές περιφέρειες που διεξήχθη τον περασμένο μήνα, το 69,2% των ερωτηθέντων δήλωσε ότι αντιτίθεται στη λήψη πιστωτικού ορίου από το ΔΝΤ για την ενίσχυση της οικονομίας. Σημειώνεται ότι το ΔΝΤ (World Economic Outlook, April 2020) αναμένει ότι η τουρκική οικονομία, εξαιτίας της πανδημίας, θα συρρικνωθεί κατά 5% το 2020, ενώ η Ευρωπαϊκή Επιτροπή (EuropeanEconomicForecast, Spring 2020) κατά 5,4% αντίστοιχα. Ως εναλλακτική λύση για να αποφευχθεί η προσφυγή στο ΔΝΤ, η TCMΒ αναζητά γραμμές πράξεων ανταλλαγής νομισμάτων (currency swaps) από άλλες κεντρικές τράπεζες και ειδικότερα από την Ομοσπονδιακή Τράπεζα των ΗΠΑ(Fed), προκειμένου να ενισχύσει τη ρευστότητά της. Σημειώνεται ότι ηFed προσέφερε προσωρινές γραμμές στήριξης στις κεντρικές τράπεζες της Βραζιλίας, της Νότιας Κορέας και του Μεξικού, με στόχο να ενισχύσει τις χρηματοπιστωτικές αγορές. Ωστόσο, δεν είναι ξεκάθαρο κατά πόσο η Fed στην παρούσα χρονική στιγμή θα επιθυμούσε να ενισχύσει το έργο της TCMΒ, με δεδομένη την έντονη πολιτική αντιπαράθεση μεταξύ των δύο χωρών τα δύο τελευταία έτη.

ΗΠΑ

ΑΕΠ

Σύμφωνα με την (πρώτη) εκτίμηση του Bureau of Economic Analysis, στο πρώτο τρίμηνο του 2020, ο ρυθμός μεταβολής του πραγματικού ΑΕΠ ήταν αρνητικός της τάξης του -4,8%, σε ετήσια βάση (Γράφημα 2), έναντι αύξησης κατά 2,1%, το τέταρτο τρίμηνο του 2019. Πρόκειται για την κατώτερη επίδοση από το τέταρτο τρίμηνο του 2008 (-8,4%), καθώς και για την πρώτη φορά, μετά το πρώτο τρίμηνο του 2014 (-1,1%), που καταγράφεται αρνητικός ρυθμός μεταβολής του ΑΕΠ. Η συρρίκνωση της αμερικανικής οικονομίας, η οποία ήταν μεγαλύτερη των εκτιμήσεων της αγοράς, αποδίδεται στη μείωση της οικονομικής δραστηριότητας, κυρίως τον Μάρτιο, όταν και επιβλήθηκαν μέτρα «κοινωνικής αποστασιοποίησης», προκειμένου να περιοριστεί η διασπορά του Covid-19.

Όσον αφορά τις επιμέρους συνιστώσες του ΑΕΠ, σημειώνονται τα ακόλουθα:

Πρώτον, η ιδιωτική κατανάλωση, η οποία συνιστά περί το 70% του ΑΕΠ, μειώθηκε κατά 7,6%, με αποτέλεσμα η συμβολή της στη μεταβολή του ΑΕΠ να είναι αρνητική της τάξης των 5,26 εκατοστιαίων μονάδων, έναντι θετικής συνεισφοράς κατά 1,24 εκατοστιαία μονάδα, στο προηγούμενο τρίμηνο. Πρόκειται για τη μεγαλύτερη μείωση από το δεύτερο τρίμηνο του 1980 (-8,7%), ενώ ενδεικτικό του μεγέθους της είναι ότι κατά την περίοδο της χρηματοοικονομικής κρίσης του 2008-09, η μεγαλύτερη πτώση της ιδιωτικής κατανάλωσης, η οποία καταγράφηκε το τέταρτο τρίμηνο του 2008 (-3,7%), ήταν περίπου η μισή από την τρέχουσα.

Δεύτερον, η δημόσια κατανάλωση, η οποία αυξήθηκε κατά 0,7%, σε ετήσια βάση, συνέβαλε θετικά στη μεταβολή του ΑΕΠ, κατά 0,13 της εκατοστιαίας μονάδας, από 0,44 της εκατοστιαίας μονάδας, στο προηγούμενο τρίμηνο.

Τρίτον, οι καθαρές εξαγωγές συνέβαλαν θετικά κατά 1,30 εκατοστιαία μονάδα στην οικονομική δραστηριότητα του πρώτου τριμήνου του 2020, καθώς ο ετήσιος ρυθμός μείωσης των εισαγωγών διαμορφώθηκε σε 15,3% (τέταρτο τρίμηνο του 2019: -8,4%), ενώ ο αντίστοιχος ετήσιος ρυθμός μείωσης των εξαγωγών διαμορφώθηκε σε 8,7% (τέταρτο τρίμηνο του 2019: +2,1%). Σημειώνεται η εξαιρετικά μεγάλη μείωση στις εισαγωγές και στις εξαγωγές υπηρεσιών, κατά 29,8% και 21,5%, αντίστοιχα, ως απόρροια της μειωμένης ταξιδιωτικής κίνησης από και προς τις ΗΠΑ.

Τέταρτον, αρνητική ήταν η συμβολή των ιδιωτικών επενδύσεων (-0,96 της εκατοστιαίας μονάδας), για τέταρτο διαδοχικό τρίμηνο. Στη μείωση αυτή των ιδιωτικών επενδύσεων συνέβαλαν κυρίως η πτώση των αποθεμάτων των επιχειρήσεων (-0,53 της εκατοστιαίας μονάδας), καθώς και η πτώση των επενδύσεων εκτός κατοικιών κατά 8,6% (-1,17 εκατοστιαία μονάδα) που υπεραντιστάθμισαν την άνοδο των επενδύσεων σε κατοικίες κατά 21,0% (+0,74 της εκατοστιαίας μονάδας). Οι επενδύσεις σε κατοικίες αυξήθηκαν, για τρίτο διαδοχικό τρίμηνο, μετά από έξι συνεχόμενα τρίμηνα αρνητικής μεταβολής, εξέλιξη που αποδίδεται στη συνεχιζόμενη πτώση των επιτοκίων των στεγαστικών δανείων.

Το ΑΕΠ στις ΗΠΑ αναμένεται να συρρικνωθεί περαιτέρω το δεύτερο τρίμηνο του 2020, καθώς τα περιοριστικά μέτρα θα αφήσουν έντονο αρνητικό αποτύπωμα στην οικονομική δραστηριότητα. Για το σύνολο του έτους, το Διεθνές Νομισματικό Ταμείο, στην πρόσφατα δημοσιευθείσα έκθεσή του (IMF World Economic Outlook, April 2020), προβλέπει ύφεση της τάξης του 5,9%, ενώ το 2021 η αμερικανική οικονομία αναμένεται να ανακάμψει, με το ρυθμό αύξησης του ΑΕΠ να διαμορφώνεται στο 4,7%.

Ζώνη του Ευρώ (ΖτΕ)

Πληθωρισμός

Σύμφωνα με την προσωρινή μέτρηση της Eurostat, ο πληθωρισμός, τον Απρίλιο, σε ετήσια βάση, υποχώρησε σε 0,4%, από 0,7%, τον Μάρτιο (Γράφημα 3). Η μέτρηση του Απριλίου είναι η χαμηλότερη από τον Σεπτέμβριο 2016, ενώ υπολείπεται του στόχου της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) για διατήρηση του ετήσιου πληθωρισμού κάτω αλλά πλησίον του 2% μεσοπρόθεσμα στη ΖτΕ. Ο δομικός πληθωρισμός (ΔΤΚ εξαιρουμένων των τιμών της ενέργειας, καθώς και των τροφίμων, των ποτών και του καπνού) υποχώρησε οριακά τον Απρίλιο στο 0,9%, από 1,0% τον προηγούμενο μήνα.

Η διαμόρφωση του πληθωρισμού στο 0,4% προήλθε από την ενίσχυση, σε ετήσια βάση, του ρυθμού αύξησης πρωτίστως των τιμών των υπηρεσιών (+1,2%) και των τιμών της κατηγορίας τρόφιμα-ποτά-καπνός (+3,6%) και δευτερευόντως των τιμών των βιομηχανικών αγαθών εκτός ενέργειας (+0,3%). Αντίθετα, οι τιμές της ενέργειας σημείωσαν ραγδαία πτώση, σε ετήσια βάση (-9,6%), ως απόρροια της σημαντικής μείωσης των τιμών του πετρελαίου (Γράφημα 4).

Οι υψηλότερες μετρήσεις του πληθωρισμού καταγράφηκαν στην Σλοβακία (+2,2%) και στην Μάλτα (+1,4%), ενώ οι χαμηλότερες στην Σλοβενία (-1,3%) και στην Κύπρο (-1,2%). Όσον αφορά στις μεγαλύτερες οικονομίες της ΖτΕ, ο πληθωρισμός στην Γερμανία και στην Γαλλία υποχώρησε στο +0,8% και στο +0,5%, αντίστοιχα, ενώ σημειώνεται ότι στην πλειονότητα των κρατών-μελών σημειώθηκε σημαντική μείωση του πληθωρισμού τον Απρίλιο, έναντι του Μαρτίου, καθώς και ότι σε πολλά κράτη καταγράφηκε αρνητικός πληθωρισμός.

Η υποχώρηση του πληθωρισμού στη ΖτΕ υποδηλώνει ότι οι αρνητικές επιπτώσεις από την εξάπλωση του Covid-19 επηρεάζουν ήδη την ευρωπαϊκή οικονομία, περιορίζοντας την οικονομική δραστηριότητα και ασκώντας αποπληθωριστικές πιέσεις. Οι τιμές της ενέργειας κατέγραψαν έντονη πτώση από το ξέσπασμα του Covid-19. Είναι χαρακτηριστικό ότι η μέση τιμή του πετρελαίου τύπου Brent, το χρονικό διάστημα Μάρτιος-Απρίλιος, διαμορφώθηκε κατά 45,5% χαμηλότερα από τη μέση τιμή του Φεβρουαρίου, εν μέσω μειωμένης ζήτησης από την Κίνα, η οποία είναι ο μεγαλύτερος εισαγωγέας πετρελαίου, παγκοσμίως. Παράλληλα, η ιδιωτική κατανάλωση, η οποία συνιστά το 70% περίπου του ΑΕΠ, αναμένεται να μειωθεί δραστικά, καταγράφοντας αρνητικό ετήσιο ρυθμό μεταβολής, καθώς η ΖτΕ θα εισέλθει το 2020 σε βαθιά ύφεση. Τα πρόσφατα δημοσιευθέντα στοιχεία από την Eurostat είναι αποθαρρυντικά, καθώς το ΑΕΠ συρρικνώθηκε το πρώτο τρίμηνο του έτους κατά 3,8% και 3,3%, σε τριμηνιαία και ετήσια βάση, αντίστοιχα. Επιπλέον, ηΕυρωπαϊκή Επιτροπή, σε πρόσφατη έκθεσή της (European Commission, Spring 2020 Economic Forecast), προέβη σε δυσμενείς εκτιμήσεις για το ρυθμό οικονομικής μεγέθυνσης στη ΖτΕ, ως απόρροια των αρνητικών επιπτώσεων από την εξάπλωση του Covid-19. Συγκεκριμένα, εκτιμά ότι το ΑΕΠ στη ΖτΕ θα συρρικνωθεί κατά 7,7% το 2020, για να αυξηθεί κατά 6,3% το 2021. Υπενθυμίζεται ότι ο πληθωρισμός διαμορφώθηκε στο 1,2% το 2019, έναντι 1,8% το 2018 και 1,5% το 2017, ενώ για το 2020 και το 2021, η Ευρωπαϊκή Επιτροπή εκτιμά τον πληθωρισμό στο 0,2% και στο 1,1%, αντίστοιχα.

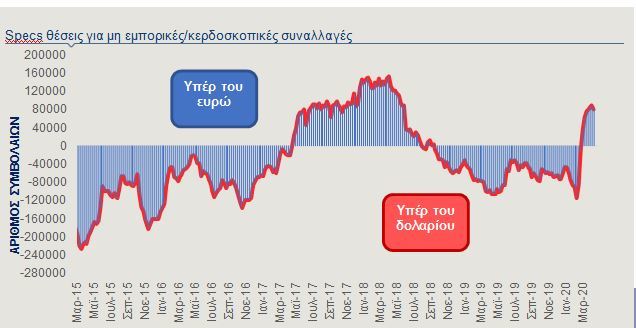

Ευρώ (EUR/USD) ► Η ισοτιμία ευρώ-δολαρίου, την 8 Μαΐου, στην Ευρώπη, διαμορφωνόταν περί τα 1,0839 EUR/USD, με αποτέλεσμα το ευρώ να σημειώνει, από την αρχή του έτους, απώλειες έναντι του δολαρίου (-3,3%), ενώ διαπραγματευόταν υψηλότερα κατά 4,8% από το χαμηλό που είχε καταγράψει την 3 Ιανουαρίου 2017 ($1,0342).

Ενισχυμένο εμφανίζεται το δολάριο, επωφελούμενο κυρίως από τη αδυναμία του ευρώ. Η απόφαση του γερμανικού Συνταγματικού Δικαστηρίου, το οποίο αμφισβητεί τη νομιμότητα του προγράμματος αγοράς περιουσιακών στοιχείων της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), που ξεκίνησε το 2015, άσκησε καθοδικές πιέσεις στο ευρώ, το οποίο διολίσθησε στο 1,0767 EUR/USD, την 7 Μαΐου. Παράλληλα, η αντιπαράθεση μεταξύ των ΗΠΑ και της Κίνας, με αφορμή την προέλευση του νέου κορωνοϊού, αναζωπύρωσε τις ανησυχίες των συμμετεχόντων στις αγορές για πιθανή μετακύλιση των εντάσεων στο εμπορικό πεδίο, ενισχύοντας τα νομίσματα που θεωρούνται ασφαλή επενδυτικά καταφύγια, όπως το δολάριο. Η εξέλιξη της αντιπαράθεσης μεταξύ των δύο κρατών αναμένεται να αποτελέσει μια αιτία για πιθανή υψηλή μελλοντική μεταβλητότητα της ισοτιμίας, την ώρα που το σταδιακό άνοιγμα των οικονομιών παγκόσμια βελτιώνει το επενδυτικό κλίμα και ευνοεί την ανάληψη επενδυτικού κινδύνου.

Ελβετικό Φράγκο (CHF) ► Το ευρώ καταγράφει απώλειες σε εβδομαδιαία βάση, έναντι του φράγκου, κινούμενο στην περιοχή των 1,05233 φράγκων (08.05.2020). Το ευρώ σημειώνει, από την αρχή του έτους, απώλειες έναντι του φράγκου, της τάξης του 3,1%.

Βάσει των δημοσιευθέντων νομισματικών στοιχείων της Κεντρικής Τράπεζας της Ελβετίας (SNB), την προηγούμενη εβδομάδα, πιθανολογείται ότι υπήρξε παρέμβασή της στην αγορά συναλλάγματος για αποτροπή ενίσχυσης του φράγκου, καθώς το ποσό των μετρητών που οι εμπορικές τράπεζες της Ελβετίας είχαν καταθέσει στην SNB ανήλθε στα 663,8 δισ. φράγκα, για την εβδομάδα που έληξε την 1 Μαΐου, από 650,7 δισ. φράγκα, για την εβδομάδα μέχρι και την 24 Απριλίου. Σημειώνεται ότι πρόκειται για μια εκ των μεγαλύτερων εβδομαδιαίων αυξήσεων που έχουν καταγραφεί από τον Ιανουάριο 2015, όταν η SNB εγκατέλειψε το όριο του 1,20 EUR /CHF. Η αύξηση των καταθέσεων που καταγράφεται τις τελευταίες δέκα εβδομάδες υποδηλώνει ότι η SNB προτιμά παρεμβάσεις στην αγορά συναλλάγματος (αγορές δολαρίων και ευρώ), παρά να μειώσει τα επιτόκιά της από το τρέχον επίπεδο του -0,75% (το χαμηλότερο παγκόσμια). Η αβεβαιότητα που έχει προκαλέσει η εξάπλωση της πανδημίας τουCovid-19 έχει αυξήσει τη ζήτηση για το ελβετικό φράγκο, με την SNB να προσπαθεί μέσω των παρεμβάσεών της να αποτρέψει την περαιτέρω ανατίμησή του, καθώς μια τέτοια εξέλιξη εκτιμάται ότι θα έπληττε τις ελβετικές εξαγωγές. Οι συμμετέχοντες στην αγορά προβλέπουν ότι η SNB θα υπερασπιστεί την περιοχή του 1,05 EUR/CHF, ενώ όσον αφορά τη νομισματική πολιτική, δεν αναμένουν περαιτέρω μειώσεις επιτοκίων.

Στερλίνα (GBP) ► Η στερλίνα, την 8 Μαΐου, εμφάνιζε μεικτή εικόνα, σε εβδομαδιαία βάση, καταγράφοντας απώλειες έναντι του δολαρίου ΗΠΑ (1,2410 USD/GBP) και μικρά κέρδη έναντι του ευρώ (0,87363 GBP/EUR). Σημειώνεται ότι, από την αρχή του έτους, η στερλίνα καταγράφει απώλειες 3,3% έναντι του ευρώ και 6,4% έναντι του δολαρίου.

Η στερλίνα εμφανίζεται ενισχυμένη έναντι του ευρώ, επωφελούμενη κυρίως από την αδυναμία που επιδεικνύει το ευρωπαϊκό νόμισμα, ύστερα και από την απόφαση του γερμανικούΣυνταγματικού Δικαστηρίου, το οποίο αμφισβητεί τη νομιμότητα του προγράμματος αγοράς περιουσιακών στοιχείων της Ευρωπαϊκής Κεντρικής Τράπεζας. Οι απώλειες, ωστόσο, έναντι του δολαρίου αναδεικνύουν τα προβλήματα και τις προκλήσεις που αντιμετωπίζει η βρετανική οικονομία. Τα δυσμενή οικονομικά στοιχεία που ανακοινώθηκαν, ως απόρροια των αρνητικών επιπτώσεων των περιοριστικών μέτρων, καθώς και η ολοένα και αυξανόμενη αβεβαιότητα γύρω από την επίτευξη εμπορικής συμφωνίας μεταξύ του Ηνωμένου Βασιλείου και της Ευρωπαϊκής Ένωσης εντός του τεθέντος χρονοδιαγράμματος επιβάρυναν το κλίμα για τη στερλίνα. Χαρακτηριστικές της απαισιοδοξίας που επικρατεί σχετικά με την πρόοδο των διαπραγματεύσεων είναι οι δηλώσεις του Υπουργού Εξωτερικών της Γερμανίας, ο οποίος προειδοποίησε για τον κίνδυνο σκληρού Brexit, αν δεν υπάρξει παράταση της μεταβατικής περιόδου, καθώς οι συνομιλίες μεταξύ των δύο πλευρών που έγιναν τον περασμένο μήνα, περιήλθαν σε αδιέξοδο.

Στο πεδίο της νομισματικής πολιτικής, η Κεντρική Τράπεζα της Αγγλίας (ΒοΕ), στην τελευταία συνεδρίασή της (7 Μαΐου), αποφάσισε ομόφωνα τη διατήρηση του βασικού επιτοκίου στο 0,1%. Οι προβλέψεις της για το τρέχον έτος είναι ιδιαίτερα ζοφερές, καθώς αναμένει συρρίκνωση του ΑΕΠ κατά 14%, ενώ η βρετανική οικονομία θα ανακάμψει κατά 15% το 2021. Οι συμμετέχοντες στις αγορές εκτιμούν ότι το μέγεθος της ύφεσης είναι τέτοιο που θα αναγκάσει την ΒοΕ να λάβει αποφάσεις για περαιτέρω χαλάρωση της νομισματικής πολιτικής, ενδεχομένως και από την επόμενη συνεδρίαση (18 Ιουνίου).

Σωρευτικά, η στερλίνα, από την ημέρα διεξαγωγής του δημοψηφίσματος την 23 Ιουνίου 2016 (αποχώρηση/παραμονή από την Ε.Ε.), έχει διολισθήσει κατά 16,2% έναντι του δολαρίου και κατά 14,0% έναντι του ευρώ. Σε επίπεδο ανάληψης επενδυτικού κινδύνου, το ασφάλιστρο κινδύνου (CDS-Credit Default Swaps), πενταετούς διάρκειας, την 8 Μαΐου, διαμορφωνόταν σε 34,3 μ.β., από 36, μ.β., την 1 Μαΐου.

Αγορές ομολόγων – Χαρτοφυλάκιο κρατικών ομολόγων Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ)

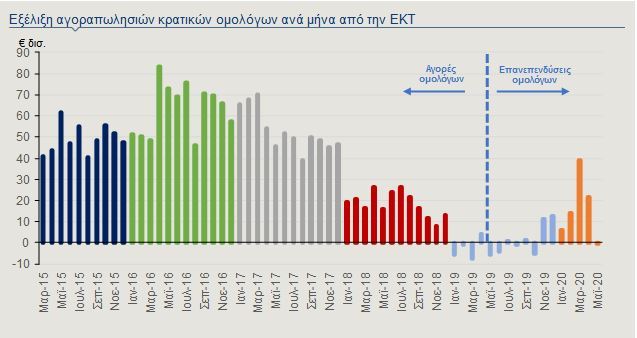

Η αξία του χαρτοφυλακίου κρατικών ομολόγων της ΕΚΤ (Γράφημα 6) που έχει προέλθει από την εφαρμογή του προγράμματος ποσοτικής χαλάρωσης (QE), για την εβδομάδα μέχρι την 1 Μαΐου, διαμορφώθηκε στα Ευρώ 2,189 τρισ. Η ΕΚΤ προέβη σε πωλήσεις καλυμμένων ομολόγων, αξίας Ευρώ 231 εκατ., σε πωλήσεις Asset-ΒackedSecurities, αξίας Ευρώ 267 εκατ. και σε πωλήσεις εταιρικών και ασφαλιστικών ομολογιακών τίτλων,αξίας Ευρώ 62 εκατ. Επιπρόσθετα, η ΕΚΤ, την περασμένη εβδομάδα, πραγματοποίησε αγορές αξίας Ευρώ 22 δισ., στα πλαίσιο τουνέου Έκτακτου Προγράμματος Αγοράς Στοιχείων Ενεργητικού λόγω της πανδημίας (Pandemic Emergency Purchase Programme - PEPP), με τη συνολική αξία του εν λόγω χαρτοφυλακίου να διαμορφώνεται περί τα Ευρώ 119 δισ.

Στην ελληνική αγορά ομολόγων, το εύρος της απόδοσης του δεκαετούς κρατικού ομολόγου, λήξης 12 Μαρτίου 2029, με κουπόνι 3,875%, διαμορφωνόταν, την 8 Μαΐου, μεταξύ 2,10%-2,14%. Η διαφορά απόδοσης μεταξύ του δεκαετούς ομολόγου της Ελλάδας και του δεκαετούς ομολόγου της Γερμανίας (spread) υποχώρησε στις 268 μονάδες βάσης. Παράλληλα, η απόδοση του δεκαετούς ομολόγου της Γερμανίας, ως σημείο αναφοράς του κόστους δανεισμού της Ζώνης του Ευρώ, διαμορφώθηκε στο -0,54% (Γράφημα 7).

Ανοδικά κινήθηκαν οι αποδόσεις των δεκαετών ομολόγων των κρατών-μελών της Ευρωζώνης, καθώς το επενδυτικό κλίμα επιδεινώθηκε έπειτα από την απόφαση του γερμανικού Συνταγματικού Δικαστηρίου, η οποία αμφισβητεί τη νομιμότητα του προγράμματος αγοράς περιουσιακών στοιχείων της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), που ξεκίνησε το 2015. Το γερμανικό Συνταγματικό Δικαστήριο έδωσε προθεσμία τριών μηνών στην ΕΚΤ, προκειμένου να αιτιολογήσει την αναγκαιότητα του προγράμματος αγοράς ομολόγων, σε διαφορετική περίπτωση η Κεντρική Τράπεζα της Γερμανίας (Bundesbank) θα σταματήσει να συμμετέχει σε αυτό. Η απόφαση αυτή προκάλεσε ισχυρούς τριγμούς στα κέντρα λήψεων αποφάσεων της Ευρωζώνης, με την επικεφαλής της ΕΚΤ, ωστόσο, να ξεκαθαρίζει ότι οι αγορές ομολόγων θα συνεχιστούν κανονικά. Παρόλο που η απόφαση του γερμανικού Συνταγματικού Δικαστηρίου δεν περιλαμβάνει το νέο Έκτακτο Πρόγραμμα Αγοράς Στοιχείων Ενεργητικού λόγω της πανδημίας (Pandemic Emergency Purchase Programme - PEPP) συνολικού ύψους Ευρώ 750 δισ., οι συμμετέχοντες στις αγορές ανησυχούν για πιθανή υποβόσκουσα αντιπαράθεση στο εσωτερικό της Ευρωζώνης, σε μια χρονική περίοδο που η νομισματική και η δημοσιονομική πολιτική καλούνται να δώσουν μια πειστική απάντηση στην πανδημία Covid-19 που έχει πλήξει με σφοδρότητα τις οικονομίες των κρατών-μελών της.

Το δεκαετές ομόλογο της Πορτογαλίας, την 8 Μαΐου, κατέγραφε απόδοση 0,91%, της Ισπανίας 0,79% και της Ιταλίας 1,84%. Η διαφορά απόδοσης του δεκαετούς πορτογαλικού ομολόγου σε σχέση με την αντίστοιχη του γερμανικού ανήλθε στις 145 μ.β., ενώ του δεκαετούς ιταλικού ομολόγου στις 238 μ.β.H απόδοση του δεκαετούς ομολόγου των ΗΠΑ διαμορφωνόταν στο 0,68%, την 8 Μαΐου