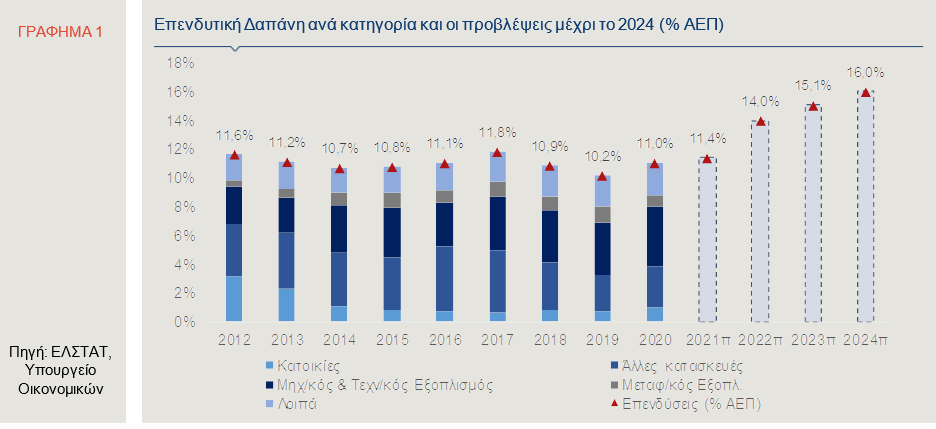

Παρά την πανδημική κρίση, η εν λόγω αυξητική τάση συνεχίστηκε, την περυσινή χρονιά, έχοντας απωλέσει, μόνο σε μικρό βαθμό, τη δυναμική της. Έτσι, αφενός η άνοδος των δημοσίων επενδύσεων και αφετέρου η ισχυρή κατασκευαστική δραστηριότητα, η οποία επηρεάστηκε από τα περιοριστικά μέτρα (lockdown), σε μικρότερο βαθμό, σε σύγκριση με άλλους κλάδους, αντιστάθμισαν, εν μέρει, την πτώση των επενδύσεων σε μεταφορικό εξοπλισμό αλλά και των λοιπών επενδύσεων. Ως αποτέλεσμα, το 2020, εν μέσω της πανδημικής κρίσης, οι συνολικές επενδύσεις μειώθηκαν, μόνο οριακά, σε ετήσια βάση (-0,6%). Συγκεκριμένα, οι επενδύσεις σε κατοικίες αυξήθηκαν, το 2020, κατά 15,6%, σε ετήσια βάση, έναντι οριακής ανόδου, ύψους 0,4%, το 2019. Επιπλέον, οι επενδύσεις στις λοιπές κατασκευές που περιλαμβάνουν τα μεγάλα έργα σημείωσαν άνοδο, το 2020, σε σύγκριση με το 2019, κατά 9,2%, ενώ, το προηγούμενο έτος, είχαν μειωθεί σημαντικά, κατά 25,2%, σε ετήσια βάση. Παρά την ανοδική πορεία των επενδύσεων σε κατοικίες, για τρίτη συνεχόμενη χρονιά, αυτές παραμένουν σε πολύ χαμηλότερο ποσοστό του ΑΕΠ (1%), σε σχέση με το παρελθόν, όπως παρατηρείται στο Γράφημα 1.

Οι ανωτέρω εξελίξεις αντανακλώνται στην πορεία και άλλων σχετικών δεικτών της οικονομικής συγκυρίας, καθώς και των επιχειρηματικών προσδοκιών που αναλύονται στο παρόν Δελτίο, ως εξής:

- Στη σημαντική άνοδο του παραγόμενου προϊόντος του κλάδου, η οποία, ωστόσο, είχε οριακή θετική συμβολή (0,2 ποσοστιαίες μονάδες) στη μεταβολή της Ακαθάριστης Προστιθέμενης Αξίας (ΑΠΑ), καθώς οι κατασκευές αποτέλεσαν, το 2020, μόλις το 2% αυτής.

- Στην άνοδο της ιδιωτικής οικοδομικής δραστηριότητας, σε όρους όγκου (m3), αλλά και των τιμών των οικιστικών ακινήτων το 2020, για τέταρτη και τρίτη συνεχόμενη χρονιά, αντίστοιχα, αν και με ηπιότερο ρυθμό.

- Στη βελτίωση των επιχειρηματικών προσδοκιών στις κατασκευές και κυρίως στις ιδιωτικές, οι οποίες βελτιώθηκαν με επιταχυνόμενο ρυθμό, κατά το πρώτο τετράμηνο του τρέχοντος έτους.

Η τελευταία εξέλιξη είναι πιθανό να συνδέεται με την ενίσχυση του οικονομικού κλίματος στη μεταπανδημική εποχή και, κυρίως, στη βελτίωση των προοπτικών του κατασκευαστικού κλάδου, λόγω της σημαντικής αύξησης των επενδύσεων τα επόμενα έτη, οι οποίες θα προκύψουν από την απορρόφηση των πόρων από το Ευρωπαϊκό Ταμείο Ανάκαμψης και της επακόλουθης ανόδου της οικονομικής δραστηριότητας, της απασχόλησης και των εισοδημάτων.

Ο ρόλος των Κατασκευών στην αποεπένδυση της προηγούμενης δεκαετίας και οι βελτιούμενες Επιχειρηματικές Προσδοκίες στον κλάδο

Πιο αναλυτικά, κατά τα πρώτα έτη της προηγούμενης οικονομικής κρίσης, ο λόγος των επενδύσεων προς το ΑΕΠ ακολούθησε καθοδική τροχιά, φθάνοντας, το 2014, στο 10,7% (Γράφημα 1), από 21,5%, το 2009. Κατά την τριετία 2015-2017, οι επενδύσεις στην Ελλάδα ανήλθαν, σταδιακά, στο 11,8% του ΑΕΠ, ενώ, τη διετία 2018-2019, παρά την άνοδο της οικονομικής δραστηριότητας, κατέγραψαν εκ νέου πτώση. Σημειώνεται ότι η άνοδος του ΑΕΠ, κατά το εν λόγω χρονικό διάστημα, βασίστηκε, κατά το μεγαλύτερο μέρος, στην ιδιωτική κατανάλωση και τις καλές επιδόσεις του εξωτερικού τομέα της οικονομίας και κυρίως του τουρισμού. Όπως παρατηρείται στο γράφημα, από το 2012 και μετά, οι συνιστώσες των επενδύσεων που δέχτηκαν το μεγαλύτερο πλήγμα ήταν οι επενδύσεις σε κατασκευές, οι οποίες αντιστοιχούσαν, το 2019, στο 31% (Ευρώ 5,9 δισ.) των συνολικών επενδύσεων, από 59% (Ευρώ 12,3 δισ.) που ανέρχονταν, το 2012.

Εκτός από τις επενδύσεις σε κατασκευές, το 2020, σημαντική άνοδο κατέγραψε και η ΑΠΑ του κλάδου, για το ίδιο έτος. Συγκεκριμένα, όπως παρατηρείται στο Γράφημα 2, η ΑΠΑ των κατασκευών αυξήθηκε κατά 10,4%, το 2020, σε ετήσια βάση, έναντι ανόδου 1,5%, το 2019. Παράλληλα, ενισχύθηκαν οι επιχειρηματικές προσδοκίες στον κλάδο, αν και παρέμειναν αρνητικές. Ο εν λόγω δείκτης για τις ιδιωτικές κατασκευές ανήλθε, κατά μέσο όρο, σε -36,6 μονάδες, το 2020, από -50,9, το 2019, ενώ ο δείκτης για τις δημόσιες κατασκευές, βελτιώθηκε, ελαφρώς, πέρυσι, σε -60,5 μονάδες, από -61,4, το 2019. Αξίζει να σημειωθεί ότι, κατά τους πρώτους τέσσερις μήνες του τρέχοντος έτους, οι επιχειρηματικές προσδοκίες στις κατασκευές βελτιώθηκαν ραγδαία. Συγκεκριμένα, οι δύο δείκτες διαμορφώθηκαν, τον Απρίλιο 2021, σε θετικό έδαφος, για πρώτη φορά, από τον Αύγουστο 2008, για τις ιδιωτικές κατασκευές και, από τον Οκτώβριο 2014, αντίστοιχα, για τις δημόσιες κατασκευές.

Οι ιδιαίτερες συνθήκες που επικράτησαν, το 2020, λόγω της πανδημίας, είχαν ως αποτέλεσμα μόνο την αποδυνάμωση των ρυθμών αύξησης των τιμών των οικιστικών ακινήτων, συγκριτικά με τους αντίστοιχους ρυθμούς του προηγούμενου έτους. Όπως απεικονίζεται στο Γράφημα 3, η αύξηση που καταγράφηκε, το 2020, κατά 4,3%, σε ετήσια βάση, ήταν ηπιότερη, έναντι του 7,2%, το 2019, αλλά μεγαλύτερη του 1,8%, το 2018. Επιπρόσθετα, ο ρυθμός αύξησης της ιδιωτικής οικοδομικής δραστηριότητας, σε όρους όγκου που αντιστοιχεί στις νέες οικοδομικές άδειες που εκδόθηκαν, επιβραδύνθηκε το 2020 (+5,9%), έναντι του 2019 (9,8%) και του 2018 (21,4%), αλλά παρέμεινε σε θετικό έδαφος. Τα δύο μεγέθη συνέχισαν να ακολουθούν ανοδική τροχιά κατά τους πρώτους μήνες του 2021. Συγκεκριμένα, οι τιμές των οικιστικών ακινήτων σημείωσαν αύξηση κατά 3,2%, σε ετήσια βάση, το πρώτο τρίμηνο και η ιδιωτική οικοδομική δραστηριότητα, σε όρους όγκου, κατέγραψε άνοδο ύψους 13,3%, την περίοδο Ιανουαρίου-Φεβρουαρίου, σε σύγκριση με το ίδιο διάστημα του 2020.

Οι παραπάνω εξελίξεις δείχνουν τη μεγάλη ανθεκτικότητα που επέδειξε η αγορά κατοικιών, συγκριτικά με άλλους πληγέντες κλάδους, το προηγούμενο έτος, παρά την υποχώρηση της εισροής κεφαλαίων από το εξωτερικό για αγορά ακινήτων και της δραστηριότητας στον κλάδο των βραχυχρόνιων μισθώσεων. Το 2021 αναμένεται να είναι κομβικό έτος για τη δημιουργία νέων συνθηκών στην αγορά ακινήτων, σε μακροχρόνιο ορίζοντα, οι οποίες θα βασιστούν σε συγκεκριμένους παράγοντες.

- Πρώτον, στην αναμενόμενη μείωση της πληθυσμιακής κινητικότητας στα αστικά κέντρα και τη μετακίνησή τους σε αποκεντρωμένες περιοχές, λόγω της αυξανόμενης διάδοσης της εξ αποστάσεως εργασίας και εκπαίδευσης.

- Δεύτερον, στη δρομολόγηση εμβληματικών έργων ανάπτυξης και υποδομών, όπως το έργο στο πρώην αεροδρόμιο του Ελληνικού, που πιθανόν να αυξήσουν τη ζήτηση των οικιστικών και των επαγγελματικών ακινήτων στην ευρύτερη περιοχή της πρωτεύουσας και, κυρίως, στο νότιο μέτωπο του οικιστικού ιστού.

- Τρίτον, στην αναμενόμενη αναζωπύρωση του διεθνούς επενδυτικού ενδιαφέροντος για την αγορά ακινήτων, μετά το πέρας της πανδημίας και την αποκατάσταση της κανονικότητας στην οικονομία και ιδιαίτερα στον κλάδο του τουρισμού.

Ο Κατασκευαστικός κλάδος στο Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας

Η αισιοδοξία που επικρατεί στον κλάδο των κατασκευών συμβαδίζει με τις προβλέψεις του Υπουργείου Οικονομικών για αξιοσημείωτη άνοδο των επενδύσεων, την επόμενη τετραετία (Γράφημα 1), κυρίως λόγω της εισροής των πόρων από το Ευρωπαϊκό Ταμείο Ανάκαμψης, αλλά και επιπρόσθετων ιδιωτικών πόρων που αναμένεται να κινητοποιηθούν, συμβάλλοντας στην άνοδο του ΑΕΠ αλλά και στη μεταστροφή του παραγωγικού μοντέλου της ελληνικής οικονομίας (βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων 12.5.2021). Το Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας, γνωστό ως «Ελλάδα 2.0», στοχεύει ακριβώς σε αυτήν τη μεταστροφή, μέσα από επενδυτικές δράσεις και προωθούμενες μεταρρυθμίσεις, οι οποίες εν πολλοίς στηρίζονται σε τέσσερις βασικούς πυλώνες: 1) πράσινη μετάβαση, 2) ψηφιακή μετάβαση, 3) απασχόληση, δεξιότητες, κοινωνική συνοχή και 4) ιδιωτικές επενδύσεις και μετασχηματισμός της οικονομίας.

Ο προϋπολογισμός του Ταμείου Ανάκαμψης θα διαθέσει Ευρώ 18,2 δισ. για τις εν συνόλω 167 επενδυτικές και μεταρρυθμιστικές δράσεις που θα πραγματοποιηθούν και στους τέσσερις πυλώνες. Επιπλέον, από τις ανειλημμένες δράσεις αναμένεται να κινητοποιηθούν άλλα περίπου Ευρώ 7,5 δισ. Τα ανωτέρω ποσά δεν περιλαμβάνουν τα δάνεια που θα δοθούν για τη στήριξη των επενδύσεων.

Ο κατασκευαστικός κλάδος φαίνεται να παίζει σημαίνοντα ρόλο στις δράσεις αυτές με την οριζόντια, κυρίως, συμμετοχή του -υπό την έννοια ότι έχει συμπληρωματικό ρόλο σε πολλές και διαφορετικού αντικειμένου και κλάδου δράσεις του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας- στο 1/4 περίπου των συνολικών δράσεων, δηλ. σε περίπου 42 δράσεις. Ανά πυλώνα, σχεδόν το 1/4 των πόρων που εκτιμάται ότι θα απορροφηθούν από τον κατασκευαστικό κλάδο θα κατευθυνθούν προς δράσεις συνδεδεμένες με τον πρώτο πυλώνα της πράσινης ανάπτυξης, ενώ σχεδόν το 1/5 θα διοχετευθεί σε δράσεις του τέταρτου πυλώνα των ιδιωτικών επενδύσεων και του μετασχηματισμού της οικονομίας. Ως εκ τούτου, ο κατασκευαστικός κλάδος, στο σύνολο των πόρων που αφενός θα εκταμιευθούν από το Ταμείο Ανάκαμψης και αφετέρου θα προκύψουν από την κινητοποίηση πρόσθετων επενδύσεων, εκτιμάται ότι θα συγκεντρώσει αξιόλογο ύψος κεφαλαίων.

Οι πέντε πιο εμβληματικές δράσεις του Ταμείου Ανάκαμψης (εκτός του προγράμματος «Εξοικονομώ») οι οποίες συνδέονται με τις κατασκευές είναι: α) οι «Στρατηγικές αστικές αναπλάσεις», β) ο «Αυτοκινητόδρομος Κεντρικής Ελλάδας Ε-65 βόρειο τμήμα», γ) το «Πρόγραμμα βελτίωσης οδικής ασφάλειας», δ) ο «Βόρειος οδικός άξονας Κρήτης» και ε) η «Αποκατάσταση εδαφών παλαιών λιγνιτωρυχείων στη Δυτική Μακεδονία». Αυτές οι πέντε δράσεις απορροφούν περίπου τα 2/5 των επενδυτικών κεφαλαίων που προορίζονται για τις κατασκευές. Ωστόσο, ένα μεγάλο μέρος των επενδυτικών κεφαλαίων που συνδέονται με τον κατασκευαστικό κλάδο προέρχεται από το πρόγραμμα «Εξοικονομώ» το οποίο περιέχει τις τρεις δράσεις: α) «Εξοικονομώ κατ’ οίκον», β) «Εξοικονομώ επιχειρώντας» και γ) «Εξοικονομώ στο Δημόσιο». Αυτές οι τρεις δράσεις του προγράμματος «Εξοικονομώ» απορροφούν περίπου το 1/5 των επενδυτικών κεφαλαίων που αφορούν στις κατασκευές. Τα υπόλοιπα κονδύλια του προγράμματος «Εξοικονομώ» συνδέονται με κλάδους όπως ο ηλεκτρισμός, η μεταποίηση, το εμπόριο και οι επαγγελματικές-επιστημονικές-τεχνικές δραστηριότητες.

Δείκτης Τιμών Καταναλωτή (ΔΤΚ) και Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (ΕνΔΤΚ)

Ο Γενικός Δείκτης Τιμών Καταναλωτή, τον Απρίλιο, ήταν μειωμένος κατά 0,3%, σε σύγκριση με τον ίδιο μήνα του 2020, ενώ παρουσίασε αύξηση κατά 0,9%, σε σχέση με τον Μάρτιο. Επιπλέον, ο δομικός πληθωρισμός, δηλαδή ο πληθωρισμός, εξαιρουμένων των καυσίμων, των τροφίμων, των ποτών και του καπνού, διαμορφώθηκε, τον Απρίλιο, στο -1,6%. Όσον αφορά στις ομάδες αγαθών και υπηρεσιών, τον Απρίλιο, η πλειονότητά τους κατέγραψε αρνητικό ρυθμό ετήσιας μεταβολής, με τις μεγαλύτερες μειώσεις να σημειώνονται σε «Επικοινωνίες» (-1,4%), «Διατροφή και μη αλκοολούχα ποτά» (-1,2%), «Διαρκή αγαθά-Είδη νοικοκυριού και υπηρεσίες» (-1,2%), «Ένδυση και υπόδηση» (-1,1%), «Υγεία» (-1%) και «Αναψυχή-Πολιτιστικές δραστηριότητες» (-1%). Αντίθετα, άνοδος του δείκτη τιμών καταγράφηκε στις κατηγορίες «Μεταφορές» (+2,3%) και «Στέγαση» (+1,9%).

Ο μέσος ΔΤΚ μειώθηκε, την περίοδο Ιανουαρίου-Απριλίου, κατά 1,3%, σε σύγκριση με το αντίστοιχο περυσινό διάστημα. Οι αποπληθωριστικές πιέσεις ήταν εντονότερες σε «Ένδυση και υπόδηση» (-6%), «Μεταφορές» (-2,2%) και «Διαρκή αγαθά-Είδη Νοικοκυριού και Υπηρεσίες» (-2%). Σημειώνεται ότι, κατά το πρώτο τετράμηνο του 2020, ο Δείκτης Τιμών Καταναλωτή είχε παρουσιάσει οριακή ετήσια μείωση κατά 0,1%.

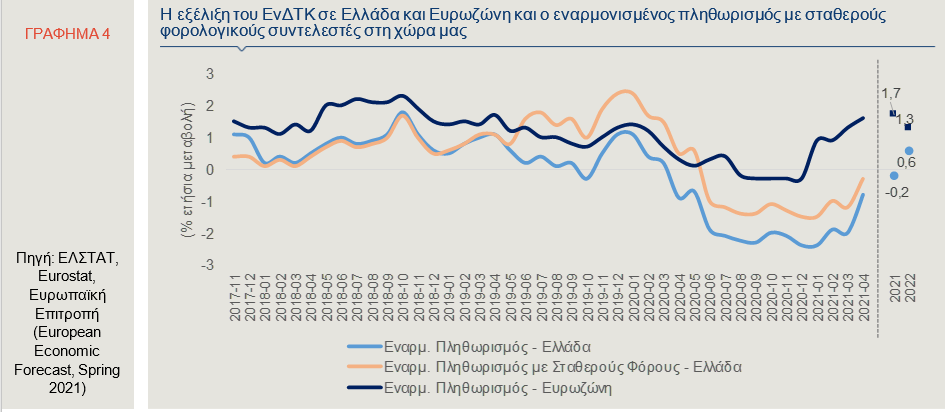

Επιπλέον, ο Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (ΕνΔΤΚ) μειώθηκε κατά 1,1%, σε ετήσια βάση, τον Απρίλιο, ενώ ο Εναρμονισμένος Δείκτης Τιμών Καταναλωτή με Σταθερούς Φόρους (ΕνΔΤΚ-ΣΦ) παρουσίασε οριακή πτώση κατά 0,3%, σε σύγκριση με τον Απρίλιο 2020 (Γράφημα 4).

Σύμφωνα με τις εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής (European Economic Forecast, Spring 2021), το 2021, ο ΕνΔΤΚ, στην Ελλάδα, αναμένεται να μειωθεί ήπια, κατά 0,2%, σε ετήσια βάση, λόγω της ασθενούς ζήτησης για βιομηχανικά αγαθά και υπηρεσίες. Το 2022, παράλληλα με την αναμενόμενη ανάκαμψη της οικονομικής δραστηριότητας, η Ευρωπαϊκή Επιτροπή προβλέπει αύξηση του επιπέδου τιμών, κατά 0,6%. Τέλος, η Ευρωπαϊκή Επιτροπή αναμένει άνοδο του πληθωρισμού στην Ευρωζώνη, εν μέρει λόγω των υψηλότερων ενέργειας, με τον εναρμονισμένο πληθωρισμό να προβλέπεται ότι θα διαμορφωθεί στο +1,7%, το 2021 και στο +1,3%, το 2022 (Γράφημα 4).

Βιομηχανική Παραγωγή

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, την περίοδο Ιανουαρίου-Μαρτίου, ο γενικός δείκτης της βιομηχανικής παραγωγής αυξήθηκε κατά 4,5%, σε ετήσια βάση, έναντι μείωσης κατά 1,1%, το αντίστοιχο διάστημα του 2020. Η εξέλιξη αυτή αποδίδεται στην αύξηση της παραγωγής που καταγράφηκε, σε ετήσια βάση, στη μεταποίηση (+2,6%) και στην παροχή ηλεκτρικού ρεύματος (+12,8%). Αντίθετα, μείωση της παραγωγής σημειώθηκε στην παροχή νερού (-0,3%) και στα ορυχεία-λατομεία (-1,1%). Σημειώνεται ότι, τον Μάρτιο, ο δείκτης μεταποιητικής παραγωγής αυξήθηκε κατά 3,4%, σε ετήσια βάση, έναντι ετήσιας αύξησης 2,7%, τον προηγούμενο μήνα, ενώ και ο δείκτης των υπευθύνων για τις προμήθειες στη μεταποίηση (Purchasing Managers Index - PMI) διαμορφώθηκε τόσο τον Μάρτιο, όσο και τον Απρίλιο, άνω των 50 μονάδων, γεγονός που συνεπάγεται τη βελτίωση των λειτουργικών συνθηκών του τομέα (Γράφημα 5).

Αναλυτικότερα στη μεταποίηση, κατά το πρώτο τρίμηνο, οι 14 από τους 24 κλάδους παρουσίασαν αύξηση της παραγωγής τους, σε ετήσια βάση. Οι πιο σημαντικοί εξ αυτών, με βάση τη στάθμισή τους στο δείκτη της μεταποίησης, ήταν οι κλάδοι των προϊόντων καπνού (+19,9%), του ηλεκτρολογικού εξοπλισμού (+17,8%), των ηλεκτρονικών υπολογιστών, ηλεκτρονικών και οπτικών προϊόντων (+10,1%), των φαρμακευτικών προϊόντων (+9,4%), των μη μεταλλικών ορυκτών (+8,7%), των μεταλλικών προϊόντων (+8,4%), των πλαστικών υλών και προϊόντων από ελαστικό (+5,9%), των μηχανημάτων (+4,9%), των βασικών μετάλλων (+4,3%), της ποτοποιίας (+2,9%) και των παραγώγων πετρελαίου (+0,4%). Αντίθετα, μείωση της παραγωγής τους παρουσίασαν οι κλάδοι των δερμάτων και δερμάτινων ειδών (-39,9%), της ένδυσης (-9,5%), της επισκευής και εγκατάστασης μηχανημάτων και εξοπλισμού (-6,6%), της χαρτοποιίας (-3%), των τροφίμων (-2%) και των χημικών προϊόντων (-0,3%).