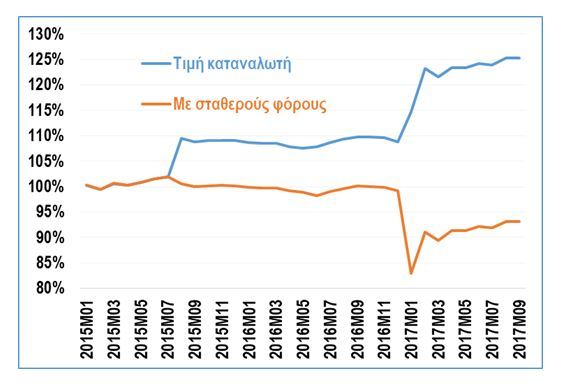

Σύμφωνα με τον ΣΕΒ, ήδη σε ορισμένες κατηγορίες καφέ η λιανική τιμή έχει αυξηθεί έως και 26%, με τη μείωση της κατανάλωσης στη νόμιμη αγορά να κινείται κατά μέσο όρο στο 7%, αλλά και με ενδείξεις ότι επίκειται μεγαλύτερη υποχώρηση.

Τονίζεται εδώ ότι η τελική αύξηση της τιμής για τον καταναλωτή υπολείπεται της επίπτωσης του φόρου, καθώς η ίδια η αγορά έχει απορροφήσει ένα μεγάλο μέρος του φόρου, ώστε να μετριαστεί όσο είναι δυνατόν η αθροιστική επίπτωση στον καταναλωτή από την εισαγωγή του ΕΦΚ παράλληλα με την τελευταία αύξηση του ΦΠΑ στο 24%.

Η συρρίκνωση της φορολογητέας ύλης μετά την υπερβολική αύξηση των φόρων είναι άλλωστε κάτι που έχει καταγραφεί κατά επανάληψη στα χρόνια της κρίσης. Προκύπτει όχι μόνο ως αποτέλεσμα της μείωσης της ζήτησης λόγω της αύξησης της τιμής, αλλά και λόγω της συρρίκνωσης της επίσημης αγοράς με ταυτόχρονη ενίσχυση της παραοικονομίας.

Στην περίπτωση του καφέ φαίνεται πλέον αυτή η (εμφανής) μετατόπιση να γίνεται όχι λόγω ενίσχυσης μιας υφιστάμενης λαθραίας αγοράς αλλά μέσω της δημιουργίας μιας νέας λαθραίας αγοράς, κυρίως σε περιοχές στις οποίες υπάρχει εγγύτητα συνόρων. Σύμφωνα με εκτιμήσεις της αγοράς τα λαθραία προϊόντα έχουν ήδη καταλάβει περίπου το 10% της αγοράς, με την εικόνα αυτή να αλλάζει όμως καθημερινά.

Τονίζεται ότι τα προϊόντα που διακινούνται λαθραία είναι πολλές φορές πλαστά (counterfeit) που παράγονται και διακινούνται χωρίς ελέγχους για την τήρηση των κανόνων ασφάλειας και υγιεινής. Η ευρεία κατανάλωση αυτών των πλαστών προϊόντων ενέχει δυνητικά σοβαρούς κινδύνους για τον καταναλωτή. Φυσικά υπάρχουν και οι περιπτώσεις λαθραίων εισαγωγών επίσημων προϊόντων, και στην περίπτωση αυτή το πρόβλημα εστιάζει στην σημαντική απώλεια εσόδων για το κράτος αλλά και τον αθέμιτο ανταγωνισμό που υφίστανται οι ελληνικές επιχειρήσεις, οι εργαζόμενοι σε αυτές και οι συνεργάτες τους που καταβάλλουν όλους τους φόρους και τις εισφορές.

Η ανάπτυξη της λαθραίας αγοράς επικεντρώνεται κυρίως στην αγορά των επαγγελματιών και των προϊόντων που απευθύνονται σε αυτούς.

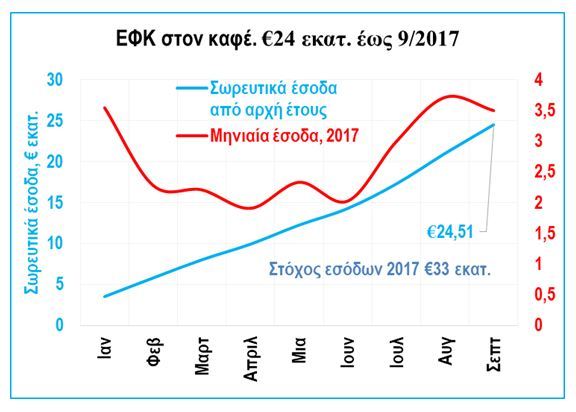

Ως αποτέλεσμα αυτής της πραγματικότητας η δημόσια διοίκηση αναγκάστηκε στον Προϋπολογισμό 2018 να αναθεωρήσει προς τα κάτω τις προβλέψεις για την απόδοση του φόρου αυτού. Έτσι, προσδιορίζει πλέον τα ετήσια έσοδα από το φόρο σε €33 εκατ. την ώρα που η αρχική εκτίμηση του ΓΛΚ ήταν για ετήσια έσοδα €64 εκατ.

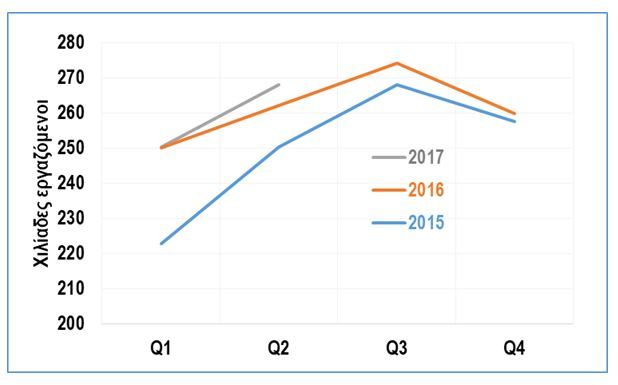

Αυτή η υπο-απόδοση των εσόδων του κράτους από τον ειδικό φόρο πρέπει να συνεκτιμηθεί με τις ενδείξεις ότι η κατανάλωση καφέ σε επίπεδο εστίασης δεν έχει υποχωρήσει, όπως πολύ ενδεικτικά καταγράφεται από την ενίσχυση της απασχόλησης στο κλάδο.

Όμως την ώρα που ένα μέρος της αγοράς εστίασης φαίνεται να έχει βρει τρόπο παράκαμψης του φόρου, αλλά φυσικά και του ΦΠΑ και των άλλων φόρων, οι νομοταγείς επιχειρήσεις και τα νοικοκυριά καταβάλλουν στο σύνολο του τον φόρο. Ειδικά ο καταναλωτής που προμηθεύεται καφέ για το σπίτι τον αγοράζει κυρίως από υπεραγορές (Super Market) ή εξειδικευμένες αλυσίδες καταστημάτων. Εκεί, τα λαθραία προϊόντα δεν μπορούν να εισέλθουν εύκολα. Στις αγορές αυτές, λόγω της δομής του φόρου, οι φτηνές συσκευασίες έχουν υποστεί δυσανάλογα μεγάλη αύξηση τιμής, πλήττοντας τελικά (μέσω του συνδυασμού αύξησης τιμής και επακόλουθης μείωσης κατανάλωσης) τους οικονομικά πιο αδύναμους καταναλωτές και τους εκείνους που καταναλώνουν τον καφέ κυρίως στο σπίτι και λιγότερο σε σημεία εστίασης. Συνεπώς, ειδικά τα πλέον αδύναμα οικονομικά νοικοκυριά καταβάλλουν ένα δυσανάλογα μεγάλο κόστος σε ό,τι αφορά το φόρο ή την αναγκαστική μείωση της κατανάλωσης.

Λιγότερα δημόσια έσοδα αλλά και περισσότερη γραφειοκρατία

Μία πρόσθετη διάσταση που πρέπει να συνεκτιμηθεί είναι αυτή της γραφειοκρατίας που επιβαρύνει τις επιχειρήσεις του κλάδου. Η εφαρμογή του ΕΦΚ απαιτεί τη λειτουργία «φορολογικών αποθηκών» (Άρθρο 53 του Ν2960/2001) σε γραμμές παραγωγής οι οποίες κατευθύνουν μέρος της παραγωγής στην εγχώρια αγορά και μέρος της σε εξαγωγές. Η απαίτηση ύπαρξης «φορολογικής αποθήκης» έχει οδηγήσει σε σημαντική αύξηση του διοικητικού και λειτουργικού κόστους των επιχειρήσεων.

Παρά τη θετική ανταπόκριση της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) στις παρεμβάσεις του Τομέα Βιομηχανίας, Αναπτυξιακών Πολιτικών & Δικτύων του ΣΕΒ, η ίδρυση φορολογικών αποθηκών για τον καφέ, επιβάλλει στις επιχειρήσεις του κλάδου νέες και ιδιαίτερα αυξημένες διοικητικές υποχρεώσεις (κόστος αδειοδότησης και λειτουργίας, αλλαγές στη μηχανογράφηση, κτλ).

Επιπλέον, μεγάλο μέρος των εν λόγω τελωνειακών διαδικασιών δεν έχουν αντικατασταθεί ακόμα με πλήρως ηλεκτρονικές. Ενώ ο αρχικός σχεδιασμός της ενιαίας τελωνειακής θυρίδας (“single window”) προέβλεπε την πλήρη ηλεκτρονικοποίηση των τελωνειακών διαδικασιών το 2017, ο στόχος έχει μεταφερθεί για το 2019. Έτσι, συνεχίζει να απαιτείται η φυσική υποβολή στα οικεία τελωνεία φυσικών εγγράφων με την καταγραφή της ημερήσιας παραγωγής κάθε 15ήμερο, αλλά και η συμπλήρωση και διακίνηση εγγράφων σε φυσική μορφή με κάθε παρτίδα που εισάγεται ή εξάγεται, παρουσία εκτελωνιστή.

Οι επιχειρήσεις του κλάδου έχουν αντιπροτείνει να καταβάλουν τον ΕΦΚ σε όλο τον εισαγόμενο καφέ και όταν εξάγουν, το αντίστοιχο ποσό να τους πιστώνεται για μελλοντικό συμψηφισμό. Η λύση αυτή δεν έχει υιοθετηθεί από τη δημόσια διοίκηση παρά το γεγονός ότι είναι ιδιαίτερα συμφέρουσα (ταμειακά) για κράτος. Ουσιαστικά συνεπάγεται μόνιμη προκαταβολή του φόρου προς το κράτος, με τις επιχειρήσεις να αντισταθμίζουν το συνεπαγόμενο κόστος με το σαφώς μικρότερο κόστος τελωνειακής διαχείρισης και την εξάλειψη της επιβάρυνσης από τη λειτουργία της «φορολογικής αποθήκης». Πέρα από τη σημαντική οικονομική διάσταση, τόσο η δημόσια διοίκηση όσο και οι επιχειρήσεις ωφελούνται από μια τέτοια λύση σημαντικά μέσω της μείωσης της γραφειοκρατίας και από την αποσυμφόρηση των τελωνειακών διαδικασιών.