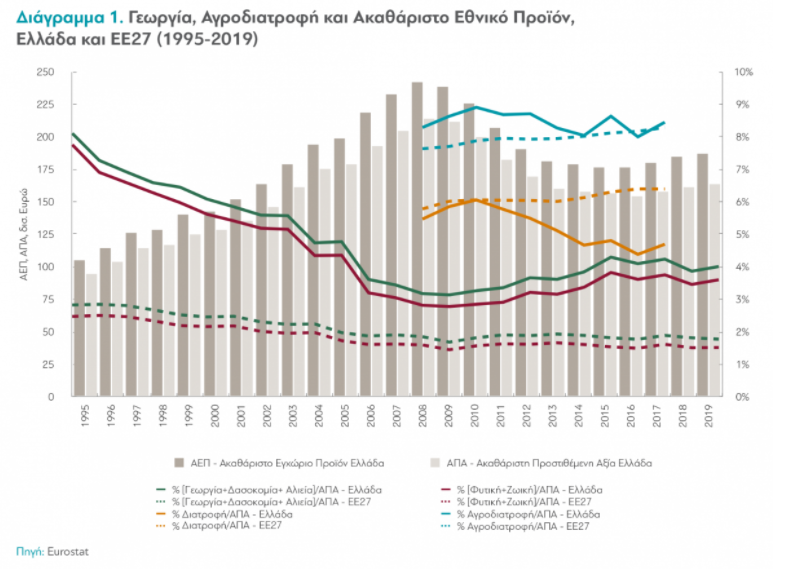

Σύμφωνα με ανάλυση της διαΝεοσις, στην περίοδο της κρίσης η ελληνική γεωργία επέδειξε αξιοσημείωτη σταθερότητα σε σχέση με την υπόλοιπη οικονομία της χώρας. Eνώ το προϊόν και η αξία της πρωτογενούς γεωργικής παραγωγής μειώθηκε, αυτό έγινε σε πολύ μικρότερο βαθμό από ό,τι η οικονομία στο σύνολό της. Κυρίως λόγω της πτώσης του συνολικού ΑΕΠ, η συμμετοχή της προστιθέμενης αξίας της γεωργίας (χωρίς τη δασοκομία, αλιεία και θήρα), στην εθνική εγχώρια προστιθέμενη αξία αυξήθηκε κατά σχεδόν μία ποσοστιαία μονάδα μεταξύ 2008-2019, από 2,82% σε 3,6% (είχε φτάσει το 3,82% το 2015). Αντίθετα, η συμμετοχή της διατροφής (μεταποίηση, διανομή, εστίαση), μειώθηκε μετά το 2010 αρχικά ενώ δείχνει σημεία ανάκαμψης (4,6% το 2017, από 6,1% το 2010). Το ίδιο συνέβη και με το σύνολο της αγροδιατροφής, που το 2017 βρέθηκε στο επίπεδο του 2008 (8,4%).

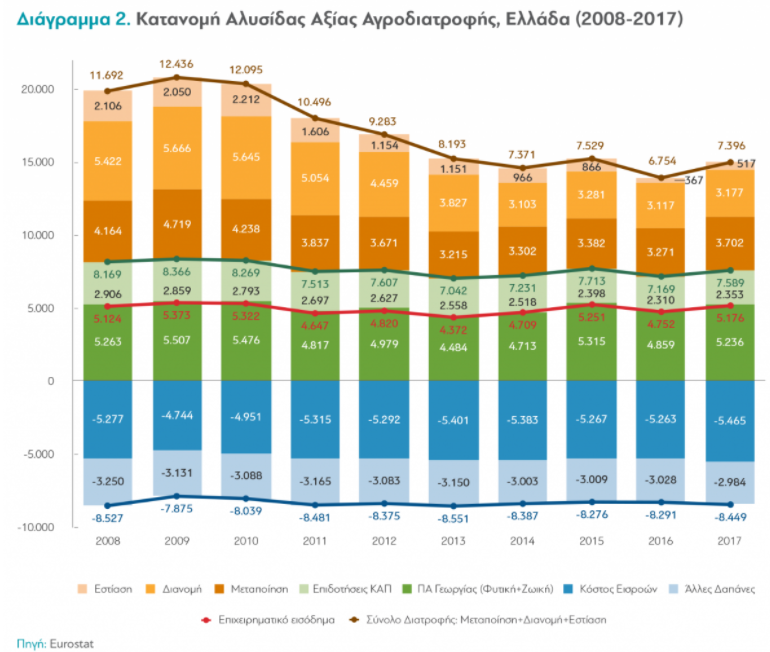

Η μετά την πρωτογενή παραγωγή διατροφή υπέφερε σημαντικά κατά τη διάρκεια της κρίσης, επιδεικνύοντας μια μείωση -37% (από €11,7 δισ. σε €7,4 δισ.) στην περίοδο 2008-17 (Διάγραμμα 2). Η μεγαλύτερη μείωση παρατηρήθηκε στην εστίαση, που μειώθηκε κατά -75% (από €2,1 δισ. σε €0,5 δισ.), ενώ η διανομή μειώθηκε κατά -41% και η μεταποίηση κατά -11%. Αυτό οφείλεται κυρίως στις αντίστοιχες εισοδηματικές ελαστικότητες ζήτησης των τομέων αυτών, με την πρωτογενή παραγωγή να παρουσιάζει τη χαμηλότερη ελαστικότητα –άρα και σταθερότητα. Οι γεωργικές εισροές είναι επίσης ανελαστικές και επέδειξαν, όπως και η γεωργική παραγωγή, μια αξιοσημείωτη σταθερότητα, μειούμενες μόνο κατά -3,5% κατά την περίοδο 2008-19. Κάποια στοιχεία του κόστους μειώθηκαν σημαντικά, όπως οι μισθοί (-39%) και οι αποσβέσεις (-17%), ενώ αυξήθηκαν σημαντικά οι φόροι (+180%), το κόστος ενέργειας (+13.5%) και oi ζωοτροφές (+4.4%). Να σημειωθεί ότι αυτά τα τρία αποτελούν και τα σημαντικότερα στοιχεία κόστους: η ενέργεια συμβάλει στο κόστος πρωτογενούς παραγωγής με 14,3%, οι ζωοτροφές με 25% και οι φόροι 6.7% (οι αποσβέσεις 14.3%). Το κόστος τριών πολύ σημαντικών εισροών της γεωργικής παραγωγής, οι σπόροι, τα λιπάσματα και τα φυτοφάρμακα (ΣΛΦ) μειώθηκαν ελάχιστα (-1,4%), ενώ και αυτά αποτελούν το 10% του κόστους. Συνοπτικά, το κόστος των τριών κατηγοριών εισροών (ΣΛΦ, ενέργεια και ζωοτροφές) που αποτελούν το 49,5% του συνολικού κόστους αγροτικής παραγωγής, αυξήθηκε κατά 5,6% την περίοδο 2008-2017.

Η χρηματοδότηση της γεωργίας είναι μια σημαντική παράμετρος για την ανάπτυξη της οικονομίας και για την ευημερία των αγροτών. Η Ελλάδα μετά τη χρηματοοικονομική κρίση αντιμετώπισε -και ως ένα βαθμό συνεχίζει να αντιμετωπίζει- προβλήματα ρευστότητας. Κατά συνέπεια τα επιτόκια είναι ιδιαίτερα υψηλά σε σχέση με το σύνολο της Ε.Ε. Σύμφωνα με πρόσφατη μελέτη της Ευρωπαϊκής Τράπεζας Επενδύσεων (ΕΤΕ), τα επιτόκια για τη γεωργία στην Ελλάδα κυμαίνονται από 4-8,5%, είναι υψηλότερα στη γεωργία από τους άλλους τομείς και είναι από τα υψηλότερα στην Ε.Ε. Αυτό έχει σαν συνέπεια το κόστος των τόκων να είναι υψηλό. Στην Ελλάδα οι τόκοι είναι 1,8% του συνολικού κόστους με 1,5% στην Ε.Ε., ακόμη και όταν το συνολικό κόστος στην Ελλάδα είναι κατά 30% χαμηλότερο από τον μέσο όρο της Ε.Ε. Η ΕΤΕ στην έκθεσή της διαπιστώνει σημαντικό χρηματοδοτικό κενό στη γεωργία (ζήτηση-προσφορά δανείων) μεταξύ €4,5 και €14,3 δισ., που οφείλεται στην αβεβαιότητα, στις πολύ υψηλές απαιτήσεις για υποθήκες και στα υψηλά επιτόκια. Οι νέοι αγρότες είναι δυστυχώς αυτοί που αντιμετωπίζουν το μεγαλύτερο πρόβλημα. Στην έκθεση της ΕΤΕ τονίζεται ιδιαίτερα η έλλειψη ανταγωνισμού, αφού μία τράπεζα κατέχει το 85% της αγροτικής τραπεζικής αγοράς.

Η ανελαστικότητα των συντελεστών κόστους μπορεί να είναι απόρροια πολλών παραγόντων, ένας εκ των οποίων είναι ίσως η ολιγοπωλιακή διάρθρωση της αγοράς εισροών και η εξάρτηση των αγροτών από το σύστημα διανομής εισροών, ή και των δύο, που δεν είναι ασύνδετα μεταξύ τους. Οι παραγωγοί, κυρίως λόγω έλλειψης ρευστότητας, προμηθεύονται τις εισροές με πίστωση από τους διανομείς-γεωπόνους ή από τους αγοραστές του προϊόντος τους. Σε αυτές τις περιπτώσεις ο παραγωγός δεν έχει μεγάλη δύναμη στη διαμόρφωση της τιμής. Η περίπτωση της προμήθειας "έναντι" εισροών από τους αγοραστές του τελικού προϊόντος αποτελεί μια άτυπη μορφή συμβολαιακής παραγωγής. Η συμβολαιακή γεωργία με τη μεσολάβηση τράπεζας που χορηγεί την πίστωση είναι περισσότερο διαφανής, αλλά έχει επίσης κάποιο κόστος, ένα μέρος του οποίου είναι οι τόκοι που δεν είναι αμελητέοι, αλλά υπάρχει και σημαντικό συναλλακτικό κόστος που συνήθως δεν υπολογίζεται.

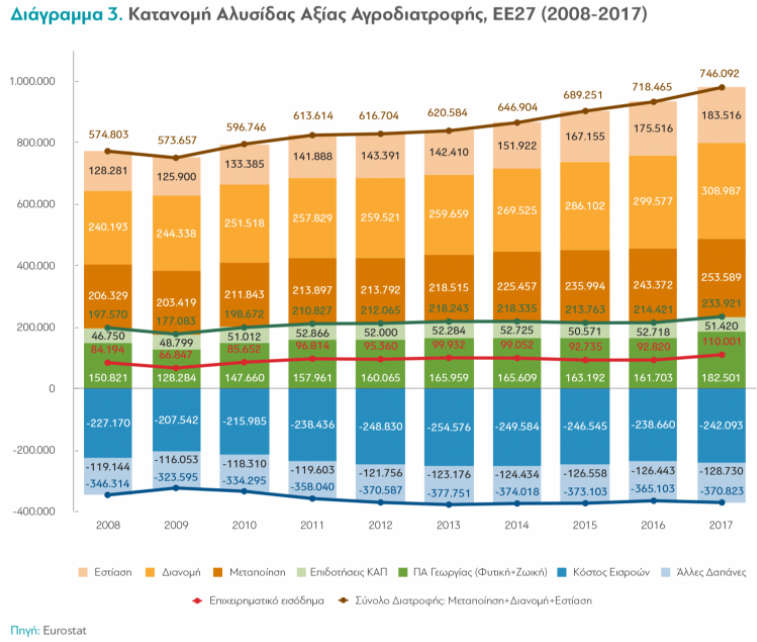

Η διάρθρωση και η πορεία της ελληνικής αγροδιατροφής, συγκρινόμενη με αυτή της Ε.Ε. είναι αξιοσημείωτα διαφορετική, λαμβάνοντας υπόψη και τις διαφορετικότητες μεταξύ των 27 χωρών. Στο σύνολο της Ευρωπαϊκής Ένωσης, η πρωτογενής και η δευτερογενής διατροφική αλυσίδα και οι εισροές αυξήθηκαν σημαντικά. Επειδή η προστιθέμενη αξία (μεταποίηση, διανομή, εστίαση) στην Ελλάδα είναι χαμηλή, η συμμετοχή της πρωτογενούς παραγωγής στο σύνολο της αγροδιατροφής είναι πολύ υψηλή στην Ελλάδα (50,6%), σε σχέση με το σύνολο της Ε.Ε. (23,9%). Επίσης, αν δούμε το επιχειρηματικό εισόδημα της γεωργίας (αφού αφαιρεθούν όλα τα κόστη) αυτό παρέμεινε σχετικά σταθερό στην Ελλάδα (βελτιώθηκε ελάχιστα, +1%) το 2017, ενώ στην Ε.Ε. αυξήθηκε κατά +19%. Οι επιδοτήσεις ΚΑΠ που ανέρχονται στα €2,353 δισ. το 2017, αποτελούν το 45,5% του επιχειρηματικού εισοδήματος (46,75% στο σύνολο της ΕΕ).

Όπως επισημαίνει η διαΝεοσις, τα στοιχεία αυτά δείχνουν ότι η πρωτογενής παραγωγή και οι εισροές παρουσιάζονται σημαντικά ανελαστικές κατά την περίοδο της κρίσης, ενώ η μεταποίηση, διανομή και εστίαση επέδειξαν σημαντική ελαστικότητα και επηρεάστηκαν αρνητικά και σε σημαντικό βαθμό από την κρίση. Θα μπορούσαμε με σχετική ασφάλεια να προβλέψουμε ότι κάτι αντίστοιχο θα πρέπει να περιμένουμε και από την παρούσα κρίση μετά την πανδημία, εάν αυτή, όπως όλα δείχνουν, επηρεάσει αρνητικά το εισόδημα και τη ζήτηση και δεν έχει άλλες συνέπειες στην παραγωγή και διανομή που δεν μπορούμε να προβλέψουμε αυτή τη στιγμή.

Διαβάστε ολόκληρη την ανάλυση της διαΝεοσις ΕΔΩ