της Χαράς Κάνδηλα

Το άρθρο δημοσιεύτηκε στο Reporter Μagazine Δεκεμβρίου.

Στήριγμα για την οικονομία

Ο τομέας της ασφάλισης δεν αποτελεί μόνο έναν θεμέλιο «λίθο» για το άτομο, αλλά και για το κράτος, συμβάλλοντας καθοριστικά στην οικονομία. Σύμφωνα με την Ένωση Ασφαλιστικών Εταιρειών Ελλάδος (ΕΑΕΕ), οι φόροι και οι εισφορές που προκύπτουν από την ασφάλιση για το κράτος ανέρχονται σε πάνω από 1 δισεκατομμύριο ευρώ ετησίως, ενώ οι επενδύσεις αντιστοιχούν στο 7,7% του ΑΕΠ.

Αναλυτικά, στη μελέτη με θέμα «Το κοινωνικό και οικονομικό αποτύπωμα της Ιδιωτικής Ασφάλισης στην Ελλάδα», που παρουσιάστηκε πρόσφατα από την ΕΑΕΕ και το ΙΟΒΕ, διαπιστώθηκαν τα εξής:

- Η άμεση και έμμεση συμβολή του κλάδου της ιδιωτικής ασφάλισης εκτιμάται σε €2,4 δισ. σε όρους ΑΕΠ το 2018 και αντιστοιχεί στο 1,3% του ΑΕΠ της χώρας το 2018.

- Η συνολική συμβολή του κλάδου ιδιωτικής ασφάλισης σε όρους ΑΕΠ εκτιμάται σε €4,1 δισ. ή 2,2% του ΑΕΠ το 2018, πέραν των αποζημιώσεων που παρέχει ο κλάδος στους ασφαλισμένους.

- Η άμεση και έμμεση επίδραση στην απασχόληση το 2018 εκτιμάται σε 33,8 χιλ. θέσεις εργασίας και ισοδυναμεί με το 0,9% της συνολικής απασχόλησης στην Ελλάδα.

- Σε όρους απασχόλησης, η συνολική συνεισφορά του κλάδου της ιδιωτικής ασφάλισης εκτιμάται σε 70,9 χιλ. θέσεις εργασίας (ή 1,9% της απασχόλησης στη χώρα).

- Τα συνολικά έσοδα από φόρους και εισφορές που προκύπτουν από τη δραστηριότητα του κλάδου ιδιωτικής ασφάλισης εκτιμώνται σε €1,65 δισ.

Πως κινήθηκαν οι ασφαλιστικές το 2018

Η ανάγκη των πολιτών να εξασφαλίσουν πρόσβαση σε μια ποιοτικότερη ασφάλιση υγείας αλλά και σε υπηρεσίες που ανταποκρίνονται άμεσα και εξατομικευμένα στις ανάγκες τους, τους οδηγεί στην ιδιωτική ασφάλιση.

Το προηγούμενο έτος στην Ελλάδα δραστηριοποιούνταν 51 ασφαλιστικές επιχειρήσεις με καθεστώς εγκατάστασης, εκ των οποίων οι 31 δραστηριοποιήθηκαν μόνο στις ασφαλίσεις κατά ζημιών, οι 5 μόνο στις ασφαλίσεις ζωής και 14 ήταν μικτές επιχειρήσεις, ζωής και ζημιών.

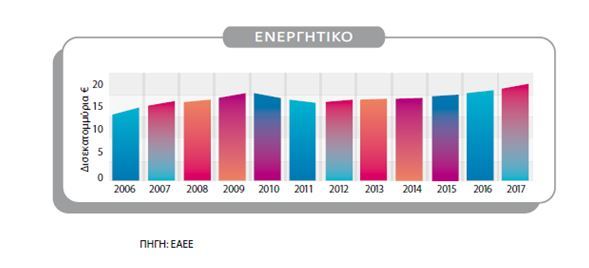

Το σύνολο του ενεργητικού των ασφαλιστικών επιχειρήσεων φτάνει τα 17,5 δισ. €, οι επενδύσεις τα 13,9 δισ. €, ενώ οι ασφαλιστικές προβλέψεις παραμένουν σχετικά σταθερές τα τελευταία χρόνια σε ύψος περίπου 11,4 δισ. €.

Ειδικότερα, τα ασφάλιστρα από πρωτασφαλιστικές εργασίες (εγγεγραμμένα ασφάλιστρα και δικαιώματα συμβολαίων) το 2018 ήταν στα 4 δισ. €, στο +1,75% σε σχέση με το 2017. Αποτέλεσμα είναι η ιδιωτική ασφάλιση να διατηρεί μια ισχυρή παρουσία στην ελληνική οικονομία, που αντιστοιχεί περίπου στο 2,2% επί του Α.Ε.Π. τα τελευταία χρόνια.

Από αυτά, τα 1,9 δισ. € αφορούν στις ασφαλίσεις ζωής (47,6% του συνόλου) και τα 2,1 δισ. € στις ασφαλίσεις κατά ζημιών (52,4% του συνόλου).

Οι ασφαλίσεις ζωής εκτιμάται ότι μειώθηκαν κατά 0,5% σε σχέση με την προηγούμενη χρονιά, ενώ αύξηση σε σχέση με το 2017 καταγράφουν οι ασφαλίσεις ζωής συνδεδεμένες με επενδύσεις και η διαχείριση συλλογικών συνταξιοδοτικών κεφαλαίων.

Το ποσοστό αύξησης των ασφαλίσεων κατά ζημιών εκτιμάται στο 4%. Στις ασφαλίσεις κατά ζημιών, η ασφάλιση αυτοκινήτων καταγράφει οριακή μείωση κατά 0,3%, ενώ οι λοιποί κλάδοι πλην αυτοκινήτων αυξάνουν συνολικά την παραγωγή τους σε ποσοστό περίπου 7,7%.

Σημάδια ανόδου το 2019

Σύμφωνα με τα διαθέσιμα στοιχεία της ΕΑΕΕ για το 2019, οι ασφαλίσεις ζωής στο διάστημα Ιανουαρίου – Ιουλίου 2019 αυξήθηκαν κατά 9,4%, ενώ οι ασφαλίσεις κατά ζημιών μόλις κατά 0,02%.

Μάλιστα, στην πρώτη κατηγορία η διαχείριση συλλογικών συνταξιοδοτικών κεφαλαίων «σκαρφάλωσε» στο επτάμηνο στο +44,2% σε σχέση με το 2018.

Ελληνικό μοντέλο και συνταξιοδότηση

Στην Ελλάδα, η κοινωνική ασφάλιση καλύπτεται μέσα από τρεις βασικούς πυλώνες:

- Κύρια και επικουρική ασφάλιση

- Συμπληρωματικά συστήματα ασφάλισης - επαγγελματικά ταμεία

- Προγράμματα ιδιωτικής ασφαλιστικής κάλυψης.

Το ελληνικό μοντέλο απασχολεί πολύ συχνά την κοινή γνώμη, ειδικά ως προς το συνταξιοδοτικό, και αυτό γιατί η επιμήκυνση του προσδόκιμου ζωής στην Ελλάδα έρχεται να δημιουργήσει ρωγμές στο «διανεμητικό», όπως ορίζεται, συνταξιοδοτικό σύστημα της χώρας.

Στο διανεμητικό ασφαλιστικό σύστημα οι εργαζόμενοι με τις εισφορές τους πληρώνουν τις συντάξεις όσων ήδη έχουν συνταξιοδοτηθεί, δηλαδή οι εργαζόμενοι διανέμουν το εισόδημά του για τις συντάξεις παλαιότερων γενεών.

Σε άλλες χώρες της Ευρώπης εφαρμόζεται το κεφαλαιοποιητικό σύστημα, όπου οι εισφορές κάθε εργαζόμενου επενδύονται ώστε, όταν αποχωρήσει, να προκύψει για αυτόν ένα συνολικό ποσό. Με βάση το ποσό αυτό αλλά και το προσδόκιμο ζωής του, εισπράττει μια ορισμένη σύνταξη.

Η ΕΑΕΕ προτείνει για το συνταξιοδοτικό στην Ελλάδα την ανάπτυξη ενός πραγματικού συστήματος τριών πυλώνων, βασισμένου στην κοινωνική ασφάλιση, επιτρέποντας παράλληλα την ενίσχυση των δύο άλλων εναλλακτικών πηγών συνταξιοδότησης, της επαγγελματικής ασφάλισης και της ιδιωτικής ασφάλισης. Στην Ετήσια Έκθεσή της για το 2018 τονίζει την «αναγκαιότητα μιας πραγματικής μεταρρυθμιστικής παρέμβασης στο ασφαλιστικό, δεδομένου ότι ο ν. 4387/2016 εξαντλείται στον 1ο πυλώνα, παραμένοντας προσηλωμένος στο διανεμητικό σύστημα».

Συντάξεις: Τι ισχύει σήμερα

Στην Ελλάδα το γενικό όριο ηλικίας είναι το 67ο έτος και ο ελάχιστος χρόνος ασφάλισης τα 15 έτη (4.500 ημέρες εργασίας). Ως γενική προϋπόθεση πλήρους συνταξιοδότησης καθορίζεται η συμπλήρωση 40 ετών ασφάλισης (12.000 ημέρες εργασίας) και του 62ου έτους της ηλικίας.

Αναλυτικά:

Α. Πλήρης συνταξιοδότηση δικαιούται κάποιος εφόσον έχει συμπληρώσει 40 έτη ασφάλισης (12.000 ημέρες ασφάλισης) και είναι 62 ετών ή εφόσον έχει συμπληρώσει 15 έτη ασφάλισης (4.500 ημέρες ασφάλισης) και είναι 67 ετών.

Για τις γυναίκες: 12.000 ημέρες ασφάλισης, εκ των οποίων οι 10.000 θα έχουν συμπληρωθεί από την 1/1/2013 και έπειτα, και στο 62ο έτος ηλικίας, όριο που θα αυξηθεί σταδιακά στα 67 έτη μέχρι το 2022.

Για τους άντρες: 10.000 ημέρες ασφάλισης και στο 67ο έτος ηλικίας.

Για τις μητέρες και τους χήρους πατέρες ανήλικων τέκνων: 5.500 ημέρες ασφάλισης και στο 67ο έτος ηλικίας.

Β. Μειωμένη σύνταξη δικαιούται κανείς εφόσον έχει συμπληρώσει τουλάχιστον 4.500 ημέρες ασφάλισης και είναι 62 ετών.

Επίσης, εάν ασφαλίστηκε για πρώτη φορά μετά την 1/1/1993 δικαιούται πρόωρη μειωμένη σύνταξη στα 62 έτη εάν είναι μητέρα ανήλικου ή ανάπηρου παιδιού και έχει συμπληρώσει 20 έτη ασφάλισης (6.000 ημέρες εργασίας).

Αν είναι ασφαλισμένος πριν την 1/1/1993 μπορεί να λάβει μειωμένη πρόωρη σύνταξη με τους ακόλουθους όρους:

- στην ηλικία των 62 ετών εφόσον έχει συμπληρώσει 15 χρόνια ασφάλισης (4.500 ημέρες ασφάλισης) από τις οποίες οι 100 κατά τη διάρκεια των 5 ετών που προηγούνται της σύνταξης.

- στην ηλικία των 62 ετών εάν είναι άντρας και έχει συμπληρώσει 10.000 ημέρες ασφάλισης και στην ηλικία των 62 ετών, εάν είναι γυναίκα και έχει συμπληρώσει 12.000 ημέρες ασφάλισης, από τις οποίες 100 ανά έτος κατά τη διάρκεια των 5 ετών που προηγούνται της σύνταξης.

- στην ηλικία των 62 εφόσον έχει συμπληρώσει 35 έτη ασφάλισης (10.500 ημέρες ασφάλισης) από τις οποίες οι 7.500 σε βαριά και ανθυγιεινή εργασία.

- στην ηλικία των 50 ετών εάν είναι μητέρα ή χήρος πατέρας με ανάπηρο παιδί και έχει συμπληρώσει 18 έτη ασφάλισης (5.500 ημέρες ασφάλισης).

Τα διαστήματα χορήγησης αναπηρικής σύνταξης, επιδομάτων ασθένειας και ανεργίας συνυπολογίζονται, αν χρειάζεται, με τις ημέρες ασφάλισης για τη θεμελίωση του συνταξιοδοτικού δικαιώματος. Παράλληλα, υπό ορισμένες συνθήκες, συνυπολογίζονται και τα πλασματικά έτη ασφάλισης.

Η Ελλάδα απέχει από την ασφαλιστική συνείδηση

Η ασφαλιστική συνείδηση στη χώρα βρίσκεται σε ισχνά επίπεδα με την Ελλάδα να συγκαταλέγεται ανάμεσα στις πιο υπασφαλισμένες χώρες της Ε.Ε., δεδομένου ότι τα ετήσια κατά κεφαλή ασφάλιστρα είναι μόλις 368 ευρώ, όταν ο ευρωπαϊκός μέσος όρος είναι 2.300 ευρώ.

Ειδικά στον τομέα της Ιδιωτικής Ασφάλισης, η απόσταση που έχει να διανύσει η Ελλάδα σε σύγκριση με άλλα ευρωπαϊκά κράτη παραμένει μεγάλη. ΕΑΕΕ και ΙΟΒΕ διαπίστωσαν στη μελέτη «Το κοινωνικό και οικονομικό αποτύπωμα της Ιδιωτικής Ασφάλισης στην Ελλάδα» ότι αυτό οφείλεται σε παράγοντες, όπως:

- Η αντίληψη της κοινωνίας για την προστασία που οφείλει να παρέχει το κράτος σε περίπτωση συμβάντων που προκαλούν μεγάλες ζημιές.

- Η έλλειψη εφαρμογής φορολογικών κινήτρων.

- Οι λιγότερες ρυθμίσεις για υποχρεωτική ασφάλιση σε κλάδους εκτός των οχημάτων.

- Η μη θεσμοθέτηση συμπληρωματικού ρόλου της ιδιωτικής ασφάλισης στα συστήματα κοινωνικής ασφάλισης.