«Ακάθεκτη» συνεχίζεται η πτωτική πορεία του δείκτη και το μεγάλο στοίχημα πια είναι αν το επόμενο διάστημα θα σπάσει και το ιστορικό χαμηλό από τότε που άρχισε να καταγράφεται ο BDI, δηλαδή των τελευταίων 30 ετών και το οποίο ήταν στις 09 Φεβρουαρίου φέτος όπου έκλεισε στις 509 μονάδες.

Για άλλη μία φορά επαληθεύεται, ίσως όσο ποτέ άλλοτε, η μεγάλη αναγκαιότητα των εταιρειών για κεφαλαιακά αποθέματα όχι για «επενδύσεις» και επέκταση του στόλου, αλλά για την «συντήρηση» του ήδη υπάρχοντος στόλου μια εταιρείας καθώς τα ημερήσια έσοδα των πλοίων σε αρκετές περιπτώσεις είναι χαμηλότερα από τα ημερήσια έσοδα τους. Χαρακτηριστική είναι η πρόσφατη δήλωση του Γιώργου Αχνιώτη, CFO της Navios Maritime Holdings, ότι κανείς δεν ξέρει πότε η αγορά θα ανακάμψει και η νούμερο ένα προτεραιότητα στην παρούσα φάση είναι η διατήρηση κεφαλαίων και ρευστότητας, εννοώντας αυτό που μόλις προαναφέραμε, δηλαδή την ανάγκη για κεφαλαιακές ενέσεις με στόχο την διατήρηση του στόλου.

Στην προηγούμενη μας ανασκόπηση είχαμε αναφέρει ότι η κυρίαρχη άποψη για την πορεία της ναυλαγοράς το 2016 είναι αρνητική, τουλάχιστον για το 1ο εξάμηνο, καθώς το ισοζύγιο προσφοράς και ζήτησης θα «διαταραχθεί» περισσότερο λόγω της αύξησης του τονάζ από νέες παραγγελίες που θα πέσουν στο νερό, συγκριτικά με το 2015 ενώ η ζήτηση θα συνεχίσει να παραμένει σε μετριοπαθή επίπεδα.

Αναφορικά λοιπόν με την προσφορά, να επισημάνουμε ότι μέχρι και σήμερα στα πλοία μεταφοράς ξηρού φορτίου το βιβλίο παραγγελιών (Orderbook) βρίσκεται στους 130.2 εκ. DWT (1,598 πλοία), δηλαδή ποσοστό 16.8% επί του υπάρχοντος στόλου ο οποίος συνολικά αριθμεί 775.7 εκ. DWT (10,659 πλοία). Σύμφωνα με τις εκτιμήσεις, από τους 130.2 εκ. DWT του βιβλίου παραγγελιών, το 2015 αναμένεται να πέσει στο νερό το 28.3%, το 73.6% το 2016 και το 2017 το 28.3%, γεγονός που αποδεικνύει ότι το 2016 θα είναι επιβαρυμένο από θέμα προσφοράς συγκριτικά με φέτος αλλά και με το 2017.

Ιδιαίτερο ενδιαφέρον έχει όμως και η κατανομή του βιβλίου παραγγελιών ανά κατηγορία πλοίων βάσει DWT. Συγκεκριμένα σε πλοία άνω των 100,000 DWT το βιβλίο παραγγελιών είναι 51.8 εκ. DWT (258 πλοία), το 16.8% του υπάρχοντος στόλου, εκ του οποίου το 9.6% θα παραδοθεί φέτος, το 31.4% το 2016 και 10.7% το 2017. Για την κατηγορία από 65,000 – 100,000 DWT το Orderbook είναι 28.1 εκ. DWT (346 πλοία), το 14.2% του στόλου, όπου 6.8% θα παραδοθεί φέτος, το 15.2% το 2016 και 6.1% το 2017. Από 40,000 – 65000 DWT το Orderbook είναι 36.3 εκ. DWT, (598 πλοία), το 20.5% του στόλου, όπου 8.7% είναι για παράδοση φέτος, 20.3% το 2016 και 7.2% το 2107. Τέλος, για την κατηγορία από 10.000 – 40,000 DWT το βιβλίο παραγγελιών είναι 14.1 εκ. DWT (396 πλοία), το 15.3% του υπάρχοντος στόλου, εκ του οποίου το 3.1% θα πέσει στο νερό το 2015, το 6,7% το 2016 και το 4,3% το 2017.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

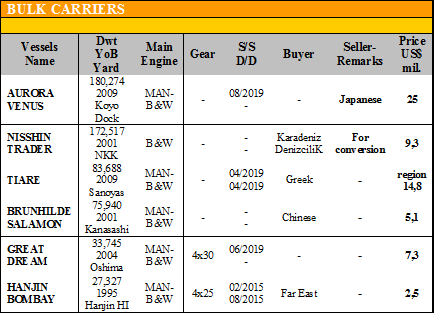

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ Στα Capes, το ‘AURORA BONUS’ 180.274 DWT (2009 – Koyo Dock), πουλήθηκε στα $ 25 εκ. και το ‘NISSHIN TRADER’ 172.517 DWT (2001 – NKK) αγοράστηκε από την Karadeniz Denizcilik για μετασκευή στα $ 9,3 εκ.

✏ Στα Kamsarmax/Panamax, το ‘TIARE’ 83.688 DWT (2009 – Sanoyas), πουλήθηκε σε Έλληνες στα $ 14,8 εκ. περίπου και το ‘BRUNHILDE SALAMON’ 75.940 DWT (2001 – Kanasashi) πουλήθηκε σε Κινέζους στα $ 5,1 εκ.

✏ Στα Handysize, το ‘GREAT DREAM’ 33.745 DWT (2004 – Oshima) πουλήθηκε στα $ 7,3 εκ. και το ‘HANJIN BOMBAY’ 27.327 DWT (1995 – Hanjin HI) πουλήθηκε στα $ 2,5 εκ.

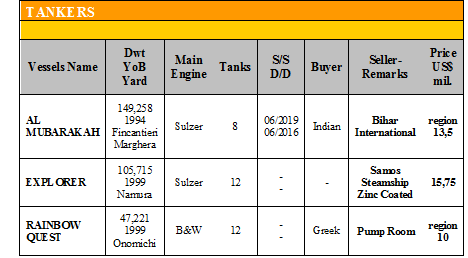

Στον τομέα των tankers γίνανε οι ακόλουθες πράξεις:

✏ Στα Suezmax, το ‘AL MUBARAKAH’ 149.258 (1994 – Finantieri Marghera) αγοράστηκε στα $ 13,5 εκ. περίπου.

✏ Στα Aframax, το ‘EXPLORER’ 105.715 (1999 – Namura), Zinc Coated αγοράστηκε στα $ 15,75 εκ.

✏ Στα MRs, το ‘RAINBOW QUEST’ 47.221 (1999 – Onomichi), Pump Room, αγοράστηκε από Έλληνες στα $ 10 εκ. περίπου.

ΔΙΑΛΥΣΕΙΣ

Μετά την αναλαμπή της προηγούμενης εβδομάδας όπου πραγματοποιήθηκαν κάποιες πράξεις, κυρίως από το Μπαγκλαντές, η αγορά επέστρεψε στην συνηθισμένη απραξία που επικρατεί τους τελευταίους μήνες. Η αντίληψη που επικρατεί στην αγορά συνεχίζει και είναι ότι αν με κάποιο τρόπο δεν αντιμετωπιστεί το «πρόβλημα» των φθηνών εισαγωγών από την Κίνα ή αγορά δεν θα παρουσιάσει ιδιαίτερη βελτίωση σε επίπεδα τιμών αφαιρώντας έτσι το κίνητρο από τους πλοιοκτήτες να προβούν σε διαλύσεις.

Η Ινδία, την προηγούμενη εβδομάδα ήταν κλειστή λόγω των αργιών του Diwali ενώ για το επόμενο διάστημα μέχρι το τέλος του έτους ενδεχομένως να την δούμε να δραστηριοποιείται και πάλι ύστερα από μεγάλο διάστημα εκτός, σε μία προσπάθεια να κάνει «μουαγιέν» στη μέση τιμή κτήσης από αγορές που έκανε τους προηγούμενους μήνες.

Το Μπαγκλαντές, είναι η μόνη αγορά που είναι ενεργή, καθώς ύστερα από τις αγορές που έκανε κυρίως σε Panamax Containers και Capes τώρα έχει επικεντρωθεί στα Panamax Bulkers καθώς αυτή τη στιγμή βρίσκεται σε διαπραγματεύσεις για να κλείσει μερικά από αυτά παρά το γεγονός ότι την προηγούμενη εβδομάδα οι εισαγωγές σιδήρου από την Κίνα επηρέασαν πτωτικά τις τιμές του σιδήρου κατά $ 10 LDT.

Το Πακιστάν, έχει αρχίσει και πιέζει μέσω του Οργανισμού Pakistan Shipbrokers Association (PSBA) για την επιβολή φόρου στις Κινεζικές εισαγωγές με αποτέλεσμα οι End Buyers να βγαίνουν δειλά – δειλά στην αγορά και ενδεχομένως να υπάρξει κάποια κινητικότητα το επόμενο διάστημα.

Η Κίνα, συνεχίζει και κάνει αυτό που κάνει καλά, δηλαδή την επιχορήγηση των κρατικών της εταιρειών.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε σχεδόν μηδενικός με μόνο 2 Ro-Ro και ένα Panamax Bulker να έχουν οδηγηθεί προς διάλυση.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 290 - $ 320 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 300 - $ 330 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 305 - $ 335 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 125 - $ 145 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. MOUNDREAS & Co S. A.