Σύμφωνα με την εβδομαδιαία ανασκόπηση της G. Moundreas, την Παρασκευή 29 Ιανουαρίου 2016, ο BDΙ έκλεισε στις 317 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCI στις 211 μονάδες με $ 2,785 την ημέρα, BPI στις 287 μονάδες στα $ 2,299 την ημέρα, BSI στις 304 μονάδες στα $ 3,179 την ημέρα και BHSI στις 219 μονάδες, στα $ 3,227 την ημέρα.

Κανείς θα μπορούσε να περιγράψει την κατάσταση την οποία βιώνουμε σαν την «Τέλεια Καταιγίδα», (Perfect Storm), καθώς η ναυλαγορά είναι αντιμέτωπη και με τις 2 Θεμελιώδεις μεταβλητές που καθορίζουν την πορεία της, την αυξημένη προσφορά τονάζ – σωρευτικά από προηγούμενα χρόνια - και την επιβράδυνση της Παγκόσμιας ανάπτυξης και Εμπορίου.

Η αρνητική εικόνα της ναυλαγοράς το 2015 είχε σαν αποτέλεσμα ο ρυθμός ολίσθησης, “Slippage Rate” των παραδόσεων να φτάσει σε επίπεδα του 40% όταν τα προηγούμενα χρόνια κυμάνθηκε στα επίπεδα του 30%. Συγκεκριμένα, για το 2015, βάσει του βιβλίου παραγγελιών στις αρχές του έτους, οι παραδόσεις σε πλοία μεταφοράς ξηρού φορτίου υπολογιζόντουσαν στα 1,104 πλοία, αλλά τελικά παραδόθηκαν 650 περίπου, καταλήγοντας στο 40% Slippage που προαναφέραμε. Ειδικότερα στα Capes και τα Panamax, το Slippage κινήθηκε σε επίπεδα άνω του 40%. Στα Capes οι προγραμματισμένες παραδόσεις το 2015 ήταν 161 και τελικά παραδόθηκαν 88, ποσοστό Slippage 45% και στα Panamax οι αναμενόμενες παραδόσεις ήταν 237 και παραδόθηκαν 126, δηλαδή ποσοστό Slippage περίπου 47%. Να επισημάνουμε επίσης ότι το 2015, είδαμε και την λογική από μερικούς πλοιοκτήτες να αλλάζουν την παραγγελία τους από πλοία μεταφοράς ξηρού φορτίου σε δεξαμενόπλοια, δεδομένων των αρνητικών εξελίξεων στο ξηρό φορτίο και της βελτιωμένης αγοράς των Tankers.

Για το 2016 οι παραδόσεις σε Capes εκτιμώνται στα 185 πλοία. Κατά την διάρκεια του Ιανουαρίου παραδόθηκαν ήδη 8 Capes ενώ 10 οδηγήθηκαν προς διάλυση. Αντίστοιχα για τα Panamax, αναμένεται να παραδοθούν συνολικά 244 πλοία, ενώ τον Ιανουάριο παραδόθηκαν 9 και 11 οδηγήθηκαν προς διάλυση. Αναφορικά με τα Panamax, εκτιμάται ότι ο ανταγωνισμός θα είναι ιδιαίτερα έντονος από τα Ultramax, όπου συνολικά το 2015 παραδόθηκαν 196 πλοία και για το 2016 είναι προγραμματισμένα προς παράδοση 331 πλοία.

Το μόνο στοιχείο που λειτούργησε θετικά το 2015, ήταν η πορεία των διαλύσεων όπου σηματοδοτήθηκε σαν η χρονιά με το 2ο υψηλότερο ρεκόρ μετά το 2012. Συγκεκριμένα στο σύνολο του 2015, 427 πλοία ή 30,42 εκ. DWT οδηγήθηκαν προς διάλυση εκ των οποίων οι 15,44 εκ. DWT, δηλαδή περίπου το 50% ήταν άνω των 100,000 DWT ενώ και στα Panamax υπήρξε αύξηση των διαλύσεων, καθώς συνολικά διαλύθηκαν 94 Panamax ή 6,7 εκ. DWT. Να επισημάνουμε ότι ο συνολικός αριθμός των διαλύσεων θα μπορούσε να είχε κλείσει σε υψηλότερα επίπεδα αν δεν είχε λάβει χώρα η επιβράδυνση του 2ου εξαμήνου, που κυρίως οφείλεται στην αθρόα εισαγωγή φθηνού σιδήρου από την Κίνα προς τις «διαλύτριες» χώρες και που σε συνδυασμό με την αυξημένη προσφορά τονάζ οδήγησαν τις τιμές σε πτώση άνω του 30% στο 12άμηνο.

Φυσικά και ο τομέας των νέων παραγγελιών δεν θα μπορούσε να μην επηρεαστεί αρνητικά, γεγονός βέβαια που συμβάλλει θετικά στην αγορά για τα επόμενα χρόνια, καθώς για το σύνολο του 2015 παραγγέλθηκαν 250 πλοία σηματοδοτώντας μείωση της τάξης του 64% περίπου συγκριτικά με το 2014.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

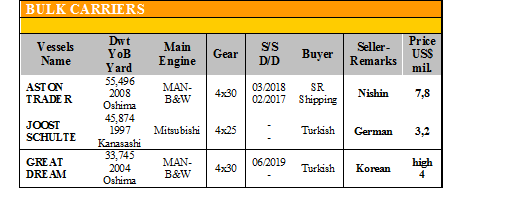

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ Στα Supramax, το ‘ASTON TRADER’ 55.496 DWT (2008 – Oshima) αγοράστηκε από την SR Shipping στα $ 7.8 εκ.

✏ Στα Handymax/Handysize, το ‘JOOST SCHULTE’ 45.874 DWT (1997 – Kanasashi) πουλήθηκε στα $ 2.2 εκ. και το ‘GREAT DREAM’ 33.745 DWT (2004 – Oshima) πουλήθηκε στα υψηλά $ 4 εκ.

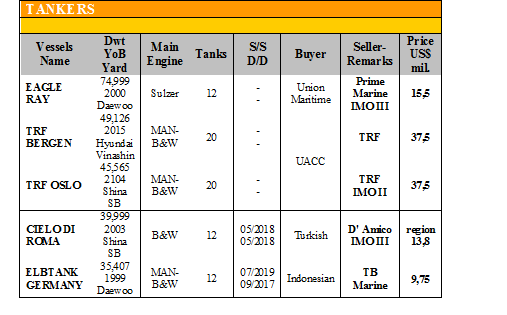

Στον τομέα των tankers γίνανε οι ακόλουθες πράξεις:

✏ Στα LR 1, το ‘EAGLE RAY’ 74.999 DWT (2000 – Daewoo), IMO III, αγοράστηκε από την Union Marine στα $ 15.5 εκ.

✏ Στα Chemical/Products, το ‘TRF BERGEN’ 49.126 DWT (2015 – Hyundai Vinashin) και το ‘TRF OSLO’ 45.565 DWT (2014 – Shina SB), ΙΜΟ ΙΙΙ, αγοράστηκαν από την UACC στα $ 37.5 εκ. το κάθε ένα.

✏ Στα Handysize, το ‘CIELO DI ROMA’ 39.999 DWT (2003 – Shina SB), IMO III, πουλήθηκε στα $ 13.8 εκ. περίπου και το ‘ELBTANK GERMANY’ 35.407 DWT (1999 – Daewoo) πουλήθηκε στα $ 9.75 εκ.

ΔΙΑΛΥΣΕΙΣ

Μεγάλη νευρικότητα έχει αρχίσει και διακατέχει τους Cash Buyers οι οποίοι βλέπουν τις τιμές να συνεχίζουν να κατρακυλούν έχοντας σαν αποτέλεσμα να είναι αρκετά δύσκολο να διαπραγματευτούν τα επίπεδα τιμών με τους End Buyers, αλλά και να τους δεσμεύσουν να τηρήσουν την συμφωνηθείσα τιμή σε πλοία που έχουν ήδη κλειστεί. Αυτό φυσικά έχει αρνητικό αντίχτυπο και στους πλοιοκτήτες καθώς πλοία που είναι στην αγορά παραμένουν απούλητα καθώς δεν υπάρχουν καν προσφορές. Όσο η ναυλαγορά παραμένει σε αυτά τα επίπεδα, η προσφορά θα αυξάνεται, οδηγώντας τις τιμές σε περαιτέρω πτώση.

Στην Ινδία, παρά το γεγονός ότι οι τιμές του σιδήρου μειώθηκαν περαιτέρω κατά $ 10 LDT και η ρουπία βρίσκεται πάνω από τις 68 προς το δολάριο, υπήρξε αρκετά ικανοποιητικό αγοραστικό ενδιαφέρον, αλλά φυσικά σε ακόμη πιο χαμηλές τιμές.

Το Μπαγκλαντές, έχοντας γεμίσει τα διαλυτήρια του από το προηγούμενο διάστημα, βγήκε από την αγορά, γεγονός που αντικατοπτρίζεται και από τα επίπεδα των τιμών τα οποία είναι τα χαμηλότερα που επικρατούν. Ενδεχομένως να χρειαστεί ένα διάστημα περίπου 2 μηνών πριν τη επιστροφή του στην αγορά.

Το Πακιστάν, συνεχίζει και παρατηρεί τις αρνητικές εξελίξεις στην αγορά και δεν δείχνει διάθεση δραστηριοποίησης καθώς πιστεύει ότι ακόμη υπάρχει χώρος για διόρθωση των τιμών.

Στην Κίνα, η μείωση της ζήτησης για σίδηρο εσωτερικά, οδήγησε τις τιμές που προσφέρονται στις κρατικά επιδοτούμενες εταιρείες σε χαμηλότερα επίπεδα, αλλά το πρόγραμμα συνεχίζεται κανονικά.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 1,096,873 DWT περίπου, εκ των οποίων το 80% (875,886 DWT) ήτανε πλοία ξηρού φορτίου, το 0% (0 DWT) δεξαμενόπλοια, και το 20% (220,987 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 24 - $ 270 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 235 - $ 265 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 230 - $ 260 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 110 - $ 120 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. Moundreas & Co S.A.