Είναι γνωστό ότι οι Ευρωπαϊκές οικονομίες, από το 2008, «χτυπήθηκαν» έντονα από την παγκόσμια κρίση.

Κρίση συστημική και μεταδοτική, από τον χρηματοπιστωτικό στο δημοσιονομικό τομέα, ή το αντίστροφο, από τον δημοσιονομικό στο χρηματοπιστωτικό τομέα, όπως έγινε στην Ελλάδα.

Πράγματι, τα πιστωτικά ιδρύματα της χώρας, τα τελευταία χρόνια, βρέθηκαν αντιμέτωπα με μεγάλες προκλήσεις.

Προκλήσεις που απέρρεαν:

- Από την μεγάλη επιβράδυνση του ρυθμού οικονομικής μεγέθυνσης.

- Από τις συνεχείς υποβαθμίσεις της πιστοληπτικής αξιολόγησης της χώρας και των ιδίων των ιδρυμάτων.

- Από τον αποκλεισμό τους από τις διεθνείς αγορές άντλησης κεφαλαίων.

- Από τη συρρίκνωση του ρυθμού πιστωτικής επέκτασης.

- Από τις επιπτώσεις της αναδιάρθρωσης του δημοσίου χρέους.

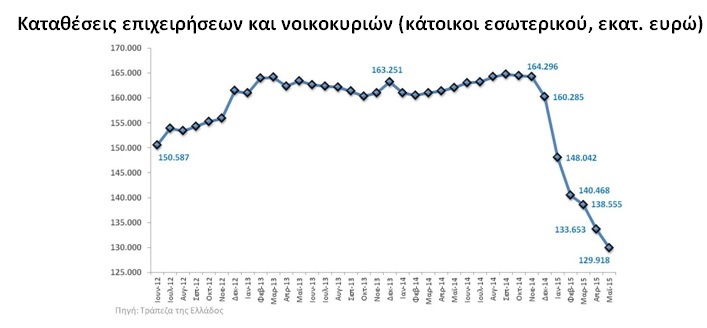

- Από την έντονη και συνεχή εκροή καταθέσεων, ιδιαίτερα το πρώτο εξάμηνο του 2015.

- Από την «υποχρέωση» να προσφέρουν, συστηματικά, «ενέσεις» ρευστότητας στο Ελληνικό Δημόσιο.

- Από την μεγάλη επιδείνωση της ποιότητας του ενεργητικού των τραπεζών, εξαιτίας της αύξησης των μη εξυπηρετούμενων δανείων, ως αποτέλεσμα του αρνητικού αντίκτυπου της πολιτικής αβεβαιότητας – από τα τέλη του 2014 – στην οικονομική δραστηριότητα και στην κουλτούρα πληρωμών, της επιδείνωσης της χρηματοοικονομικής κατάστασης επιχειρήσεων και νοικοκυριών, αλλά και σοβαρών διαχρονικών σφαλμάτων των ιδίων των τραπεζών στο σκέλος των χορηγήσεων.

Όλες αυτές οι προκλήσεις είχαν ορατές και δυσμενείς επιπτώσεις στη ρευστότητα και στη φερεγγυότητα των Ελληνικών πιστωτικών ιδρυμάτων.

Καθιστώντας, έτσι, αναγκαία τη διαμόρφωση πλαισίου στήριξής τους, για να διαφυλαχθούν οι καταθέσεις των πολιτών.

Προς την κατεύθυνση αυτή, από το 2008, από την τότε Κυβέρνηση της ΝΔ, ξεκίνησε, με μεθοδικό, διορατικό και συστηματικό τρόπο, η διαμόρφωση αυτού του πλαισίου, με σκοπό τόσο τη διασφάλιση της αναγκαίας χρηματοδότησης του τραπεζικού συστήματος, όσο και τη θεσμική θωράκιση της σταθερότητάς του.

Στην πρώτη κατεύθυνση, δηλαδή αυτής για τη διασφάλιση της χρηματοδότησης αναλήφθησαν, μεταξύ άλλων, οι ακόλουθες πρωτοβουλίες:

1η. Θεσπίστηκε, το 2008, ένα «πακέτο» κεφαλαιακής ενίσχυσης και χορήγησης εγγυήσεων του Ελληνικού Δημοσίου προς τα πιστωτικά ιδρύματα, ύψους, αρχικά, 28 δισ. ευρώ.

Αυτό το «πακέτο», παρά την αρχική κριτική του συνόλου της τότε Αντιπολίτευσης, αποτέλεσε σημαντικό εργαλείο στήριξης του τραπεζικού συστήματος. Με αποτέλεσμα, μεταγενέστερα, το όριο των εγγυήσεων να πολλαπλασιαστεί, φτάνοντας τα 85 δισ. ευρώ, και να συνεχίζει, ακόμη και σήμερα, να αξιοποιείται.

Υπενθυμίζεται δε, ότι τα συνολικά έσοδα στον Κρατικό Προϋπολογισμό από την αξιοποίηση αυτού του «πακέτου», από μερίσματα και προμήθειες, διαμορφώθηκαν περίπου στα 4 δισ. ευρώ για την περίοδο 2009-2014.

2η. Καλύφθηκαν, από το 2011, οι βραχυχρόνιες ανάγκες ρευστότητας μέσω της παροχής έκτακτης ενίσχυσης της ρευστότητας του τραπεζικού συστήματος.

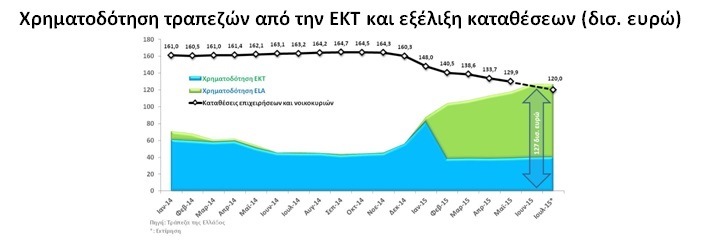

Το αποτέλεσμα είναι σήμερα, η αντληθείσα χρηματοδότηση του τραπεζικού συστήματος μέσω του ELA να διαμορφώνεται περίπου στα 87 δισ. ευρώ.

Από μηδέν στο τέλος του 2014.

Και η συνολική χορηγηθείσα χρηματοδότηση μέσω του Ευρωσυστήματος να διαμορφώνεται περίπου στα 127 δισ. ευρώ.

Υπερβαίνοντας, για πρώτη φορά, το ύψος των καταθέσεων νοικοκυριών και επιχειρήσεων. Εξαιτίας της ανασφάλειας που δημιουργήθηκε, από πράξεις και παραλείψεις της Κυβέρνησης, κατά το 1ο εξάμηνο του 2015.

3η. Εξασφαλίστηκαν, το 2012, επαρκείς πόροι για την ανακεφαλαιοποίηση του τραπεζικού συστήματος.

Και η εμπιστοσύνη στο τραπεζικό σύστημα ενισχύθηκε, επ’ ωφελεία των καταθετών.

Το 2014, οι τράπεζες κατάφεραν να ανακτήσουν πρόσβαση στις αγορές, μέσω αυξήσεων μετοχικού κεφαλαίου και εκδόσεων τίτλων.

Η φερεγγυότητά τους επιβεβαιώθηκε και από τα αποτελέσματα της άσκησης Συνολικής Αξιολόγησης, που διενεργήθηκε από την Ευρωπαϊκή Κεντρική Τράπεζα.

Δυστυχώς όμως σήμερα, το Ελληνικό τραπεζικό σύστημα βρίσκεται αντιμέτωπο με την ανάγκη μιας νέας ανακεφαλαιοποίησης, και με επιπλέον κόστος για το Δημόσιο από την απώλεια αξίας μετοχών του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) στις συστημικές τράπεζες, που εκτιμάται στα 12,7 δισ. ευρώ, εξαιτίας της αδράνειας της Ελληνικής Κυβέρνησης, η οποία οδήγησε στην επιδείνωση του οικονομικού κλίματος, στην επιστροφή στην ύφεση, στο κλείσιμο των τραπεζών, στους κεφαλαιακούς περιορισμούς.

Το αποτέλεσμα;

Γίνεται, σήμερα, συζήτηση για ανάγκη κεφαλαιακής ενίσχυσης ύψους μέχρι 25 δισ. ευρώ, όσα περίπου και τα ίδια κεφάλαια των τραπεζών.

Υπενθυμίζεται πως όταν τα Κόμματα που στηρίζουν σήμερα την Κυβέρνηση ήταν στην Αντιπολίτευση υποστήριζαν ότι, μέσω της ανακεφαλαιοποίησης, «χαρίζονταν χρήματα στους τραπεζίτες».

Σήμερα, αντιλαμβάνονται ότι η ανακεφαλαιοποίηση είναι αναγκαία για να διασφαλιστεί η συστημική ευστάθεια των τραπεζών και να διαφυλαχθούν οι καταθέσεις νοικοκυριών και επιχειρήσεων.

Πέρα από τη χρηματοδότηση, αναλήφθησαν, επίσης, πρωτοβουλίες και για τη θεσμική θωράκιση του τραπεζικού συστήματος.

Ενδεικτικά:

1η. Το 2008, ενισχύθηκε το καθεστώς εγγύησης καταθέσεων, με το ανώτατο όριο να αυξάνεται στις 100.000 ευρώ από τις 20.000 ευρώ.

2η. Το 2010, συστάθηκε το Συμβούλιο Συστημικής Ευστάθειας και ιδρύθηκε το ΤΧΣ, τα οποία λειτουργούν και με την παρούσα Κυβέρνηση.

3η. Από το 2011, διαμορφώνεται ένα θεσμικό πλαίσιο για την εξυγίανση των πιστωτικών ιδρυμάτων.

Και, πλέον, μετά την πρόσφατη νομοθετική πρωτοβουλία της παρούσας Κυβέρνησης, η οποία αποτελεί συνέχεια και συμπλήρωμα σχετικών νομοθετικών πρωτοβουλιών της προηγούμενης Κυβέρνησης, αυτό θωρακίζεται με την ενσωμάτωση στην εσωτερική έννομη τάξη του Ευρωπαϊκού νομικού πλαισίου για την ανάκαμψη και εξυγίανση των πιστωτικών ιδρυμάτων.

Πλαίσιο, που περιλαμβάνει ένα εύρος μέσων και κανόνων για την πρόληψη και έγκαιρη επέμβαση στα πιστωτικά ιδρύματα, καθώς και εργαλεία εξυγίανσης, όπως είναι, μεταξύ άλλων, η πώληση δραστηριοτήτων, η δημιουργία μεταβατικού ιδρύματος, ο διαχωρισμός περιουσιακών στοιχείων και η αναδιάρθρωση του παθητικού.

Πλαίσιο, που συμπληρώνει τον Ενιαίο Εποπτικό Μηχανισμό, καθώς θα διασφαλίζει ότι αν, παρά την αυστηρότερη εποπτεία, μια τράπεζα αντιμετωπίσει σοβαρές δυσχέρειες, η εξυγίανσή της θα αντιμετωπιστεί με αποτελεσματικό τρόπο και με το χαμηλότερο δυνατό κόστος για τους φορολογουμένους πολίτες.

Πλαίσιο που θα πρέπει, όπως έχω υποστηρίξει και κατά το παρελθόν, να συμπληρωθεί από το Ευρωπαϊκό Ταμείο Εγγύησης Καταθέσεων.

Ο συνδυασμός αυτών των ενεργειών και πρωτοβουλιών, καθώς και η ενίσχυση της αξιοπιστίας και εμπιστοσύνης της χώρας, οι οποίες χάθηκαν κατά το 1ο εξάμηνο του 2015, θέτουν τις βάσεις για την επανασταθεροποίηση και την ενίσχυση της αποτελεσματικότητας του τραπεζικού συστήματος, ώστε να αποκατασταθεί η εμπιστοσύνη καταθετών και επενδυτών σε αυτό και να αποφευχθεί ο κίνδυνος ευρείας συστημικής αποσταθεροποίησης.

Χρήστος Σταϊκούρας

Βουλευτής Ν. Φθιώτιδας με τη Νέα Δημοκρατία