Προσπάθειες αναδιάρθρωσης κάποιων σειρών έγιναν τον Δεκέμβριο του 2017. Όμως από τον Φεβρουάριο του 2018 με την προστατευμένη έκδοση ενός 7-ετους ομολόγου δεν έχει υπάρξει άλλη προσπάθεια εξόδου στις αγορές, λόγω των απαγορευτικών επιτοκίων (άνω του 4%) που επικρατούν κυρίως λόγω :

- των αναταράξεων στην Ιταλία και όχι μόνο.

- Της τραυματικής εμπειρίας του haircut των κατόχων ελληνικών ομολόγων το 2012, που δεν πρόκειται να ξεχαστεί σύντομα.

- Της συνεχούς μεγέθυνσης του Ελληνικού χρέους σε επίπεδα υψηλότερα από όταν εισήλθε η χώρα στα προγράμματα επιτήρησης, γνωστά και ως «Μνημόνια».

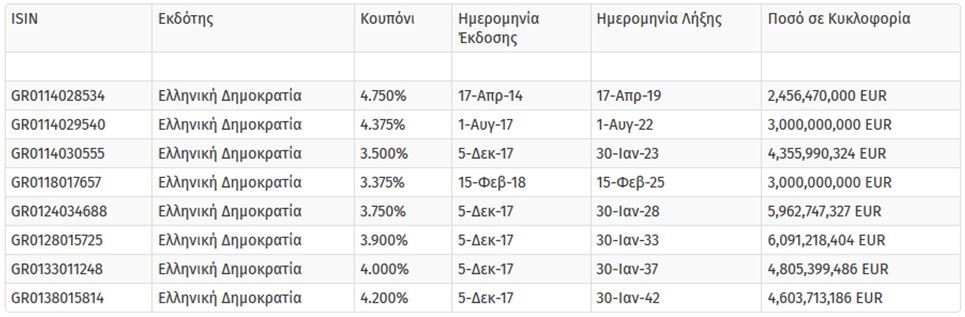

ΠΙΝΑΚΑΣ ΚΥΚΛΟΦΟΡΟΥΝΤΩΝ ΕΛΛΗΝΙΚΩΝ ΟΜΟΛΟΓΩΝ

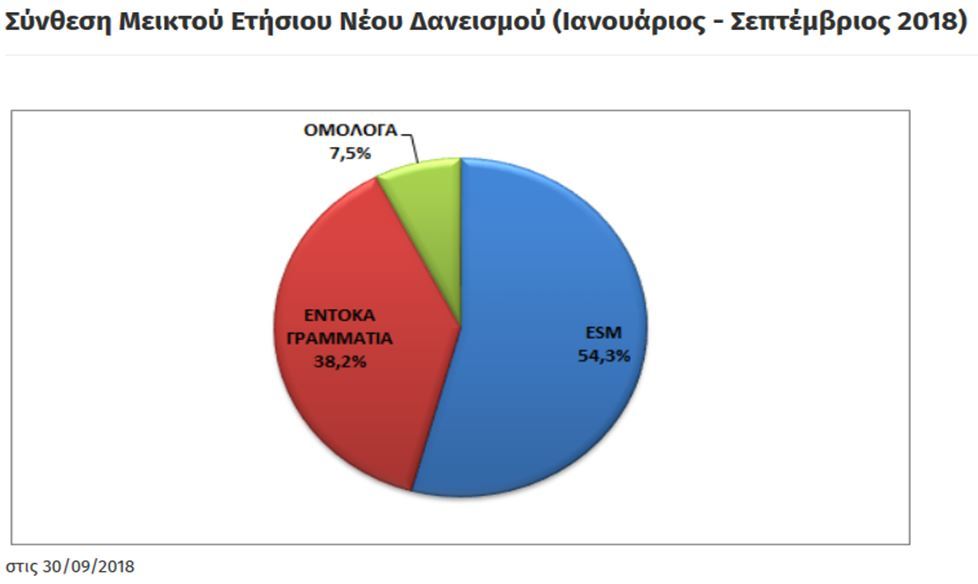

Έτσι η προσπάθεια για έκδοση ενός 10-ετους ομολόγου αναβάλλεται διαρκώς, ενώ το τελευταίο διάστημα οι πληροφορίες μιλούν για μία 3-ετή ή 5-ετή έκδοση στο 1ο τρίμηνο της επόμενης χρονιάς. Αντιθέτως το 2018 έχει αυξηθεί η χρήση βραχυπρόθεσμου δανεισμού μέσω έκδοσης εντόκων γραμματίων, με αποτέλεσμα να αποτελεί το 38,2% του νέου ετήσιου δανεισμού. Αν δεν εκταμιευόταν η τελευταία δόση του ESM θα αντιπροσώπευε ποσοστό πάνω από το 80%.

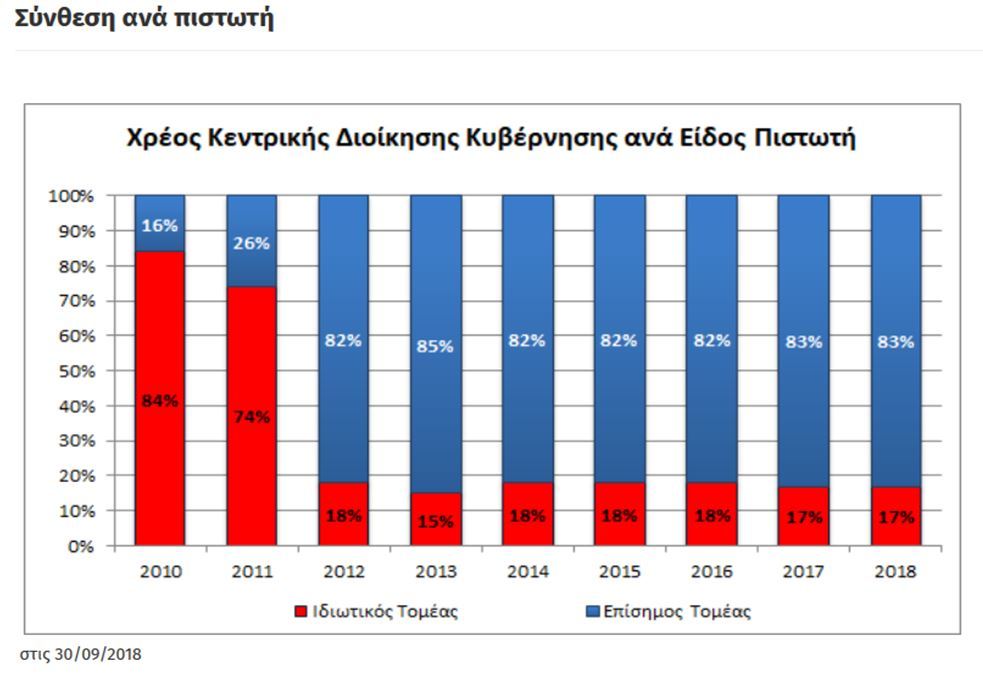

Με δεδομένο ότι το 83% του χρέους της Κεντρικής κυβέρνησης είναι στο επίσημο τομέα όπως προκύπτει από το ακόλουθο διάγραμμα θα εκτιμούσε κανείς ότι η προσπάθεια θα ήταν ευκολότερη αφού μόνο το 17% αφορά τον Ιδιωτικό τομέα και από αυτό ακόμα μικρότερο ποσοστό είναι σε κυκλοφορία.

Όμως η προσπάθεια δεν θα είναι τόσο εύκολη όσο φαντασιώνονται μερικοί για τους ακόλουθους λόγους.

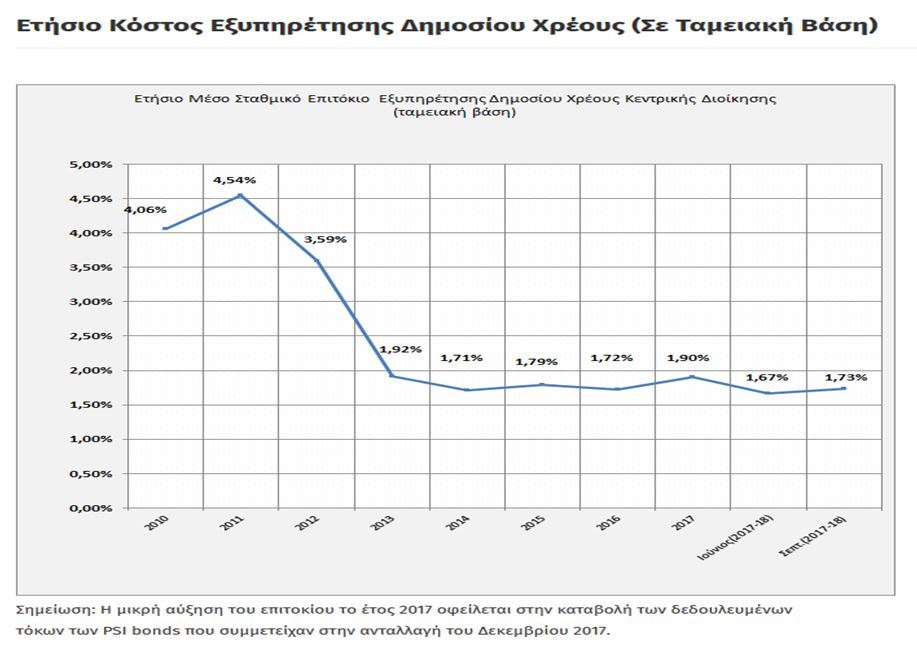

- Το μέσο κόστος Εξυπηρέτησης του Δημοσίου χρέους κυμαίνεται στο 1,73% και απέχει πολύ από τα επίπεδα του +4% για την δεκαετία, όπως προκύπτει από το ακόλουθο διαχρονικό διάγραμμα μεσοσταθμικού επιτοκίου. Συνεπώς οποιαδήποτε προσπάθεια αναχρηματοδότησης με μεγαλύτερα επιτόκια θα επιβαρύνει γεωμετρικά το χρέος.

- Οι πιθανές πολιτικές εξελίξεις στην Ελλάδα( 3 κάλπες – αδυναμία σχηματισμού κυβέρνησης) , αλλά και η αδυναμία επίτευξης των προϋπολογισθέντων στόχων στην οικονομία & κυρίως στην ανάπτυξη θα επιδράσει αρνητικά στην σκέψη των αγορών.

- Οι συνθήκες στις Ομολογιακές αγορές έχουν επιδεινωθεί σημαντικά τόσο λόγω :

- Της Ιταλίας, με το μεγάλο κρατικό χρέος , αλλά και τα προβλήματα συνεννόησης με την Κομισιόν για το έλλειμμα & τον προϋπολογισμό

- Η ρευστότητα παγκοσμίως περιορίζεται και τα επιτόκια παρουσιάζουν αυξητικές τάσεις ακόμα και σε χώρες που μέχρι πρότινος ήταν στο απυρόβλητο (ΗΠΑ).

- Δημιουργούνται νέες κρίσεις σε γεωπολιτικό (Ουκρανία-Ρωσία )& οικονομικό επίπεδο (Εμπορικός πόλεμος ΗΠΑ-Κίνας

- Αυξάνονται οι αναταράξεις στις αναδυόμενες οικονομίες ( Τουρκία – Αργεντινή – Βραζιλία)

Όλα τα ανωτέρω αυξάνουν την νευρικότητα των αγορών και την δυσκολία άντλησης κεφαλαίων με ίδιο ή χαμηλότερο κόστος από το τρέχων 1,73%. Βέβαια η χρονική κατανομή του Ελληνικού χρέους που μεσοσταθμικά ανέρχεται σε 18,5 έτη σε συνδυασμό με το μαξιλάρι ασφαλείας του ESM (20 δισ.), δίνουν χρόνο για καλύτερη χρονική επιλογή του πότε θα γίνει αυτή η έξοδος. Όσο όμως το μαξιλάρι μειώνεται και μειώνεται γρήγορα, πιθανά η πίεση να αυξηθεί και αντίστοιχα το κόστος.

Με τις δεδομένες εγχώριες και διεθνείς συνθήκες το 10-ετές ελληνικό ομόλογο, παρά την πρόσφατη αποκλιμάκωση του συντηρείται άνω του 4,20% (7/12/18). Αδυναμία διάσπασης του 4% αυξάνει τις πιθανότητες για επαναπροσέγγιση του άνω μέρους του καναλιού στο οποίο κινείται (4,50%-4,70%), καθιστώντας κάθε προσπάθεια εξόδου απαγορευτική. Μόνο πειστική διάσπαση του 4% με πρώτο στόχο 3,80% και επόμενο το 3,60% μπορεί να βοηθήσει στην προσπάθεια άντλησης κεφαλαίων με ευνοϊκούς όρους.

Αντιστοίχως και το 5-ετές ελληνικό ομόλογο κινείται από τον Αύγουστο του 2018 σε ένα εύρος τιμών μεταξύ 3,05% και 3,70%. Μόνο η διάσπαση του 3,00%, θα μας οδηγήσει σε χαμηλότερα επίπεδα διευκολύνοντας την προσπάθεια αναχρηματοδότησης του ομολόγου των 2,45 δισ. που λήγει 17 Απριλίου του 2019 και έχει επιτόκιο 4,75%.

Στον αντίποδα οι Ελληνικές επιχειρήσεις παρατηρούν με προσοχή τις εξελίξεις στην αγορά Κρατικών Ομολόγων, γιατί η Εταιρικές ομολογιακές αγορές αποτέλεσαν για αυτές μια χρηματοδοτική διέξοδο τα τελευταία έτη, λόγω της αδυναμίας του εγχώριου τραπεζικού συστήματος να τις χρηματοδοτήσει.

Την ελληνική εταιρική ομολογιακή αγορά μονοπωλούσαν για αρκετές δεκαετίες τα τραπεζικά ιδρύματα, κυρίως μέσω κοινοπρακτικών ομολογιακών δάνειων. Ακόμα και σήμερα η εικόνα έκθεσης των τραπεζών είναι θολή και μέρος παλιών προβληματικών εταιρικών ομολογιακών δανείων κρύβονται στον μεγάλο κουβά των μη εξυπηρετούμενων δανείων.

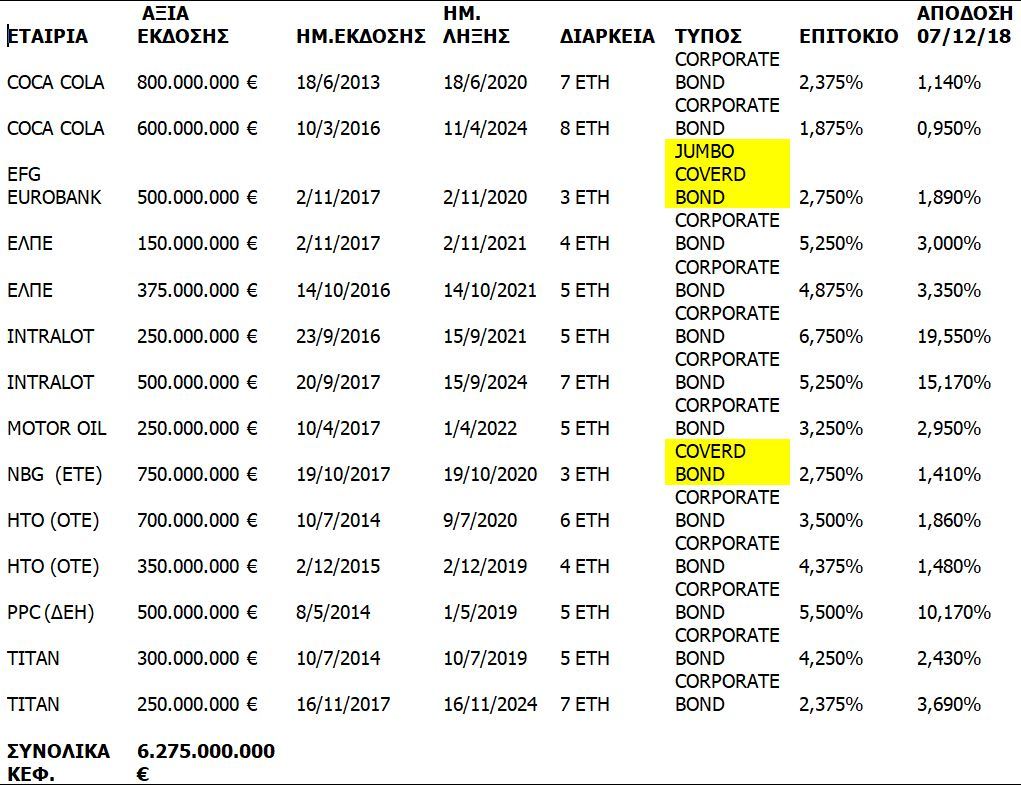

Μεγάλες Ελληνικές επιχειρήσεις, προχώρησαν στο πρόσφατο παρελθόν, σε ομολογιακές εκδόσεις στο εξωτερικό, για άντληση νέων κεφαλαίων ή αναχρηματοδότηση υφιστάμενων αναγκών τους (ΕΕΕ, ΟΠΑΠ, ΟΤΕ, ΜΟΗ, ΕΛΠΕ. ΔΕΗ,ΤΙΤΚ), ακόμα και στην περίοδο της κρίσης και μάλιστα με ελκυστικότερα επιτόκια από το Ελληνικό Δημόσιο. Άντλησαν πάνω από 7 δις ευρώ και ακόμα και σήμερα οι εκδόσεις αυτές διατηρούν στην πλειοψηφία τους χαμηλότερα επιτόκια από τους Ελληνικούς κρατικούς τίτλους, ελκύοντας την προσοχή Διεθνών επενδυτών, παρά την χαμηλή συναλλακτική τους δραστηριότητα. Στην πλειοψηφία τους οι συγκεκριμένες εκδόσεις παρουσιάζουν θετικές αποδόσεις (χαμηλότερα yields σε σχέση με τα αρχικά επιτόκια έκδοσης).

Το βασικό κριτήριο στην διαμόρφωση των αποδόσεων αυτών αποτελεί η ποιότητα της εταιρίας ως αναφορά τα θεμελιώδη μεγέθη της, αλλά και το ιστορικό που έχει διαμορφώσει για μεγάλο χρονικό διάστημα, ως αναφορά την επικινδυνότητα της και την πιστοληπτική της ικανότητα.

Ακολουθεί πίνακας με τις κυριότερες εκδόσεις στο εξωτερικό.

Οι αγορές τιμολογούν τον κίνδυνο κάθε εταιρίας ξεχωριστά. Για τις διεθνοποιημένες & εξωστρεφείς εταιρίες αυτού του μεγέθους ο κίνδυνος της χώρας (country risk), αν και επηρεάζει σε σημαντικό βαθμό το κόστος επιτοκίου, δεν αποτελεί απαγορευτικό στοιχείο για τον δανεισμό τους. Για τις μικρότερες ελληνικές επιχειρήσεις η επιρροή από τον κίνδυνο χώρας είναι σαφώς μεγαλύτερη, αφού δεν έχουν την κρίσιμη μάζα να απευθυνθούν στις ξένες αγορές, επηρεάζοντας δραματικά το κόστος χρηματοδότησης και την πιστοληπτική τους διαβάθμιση σε πελάτες & προμηθευτές, στοιχεία που είδαμε σε μεγάλο βαθμό την περίοδο 2014-2015.

Οι περισσότερες επιχειρήσεις εκδίδουν μεσοπρόθεσμο χρέος 5-7 έτη σε ευρώ, με εξαίρεση τις τράπεζες που λόγω δραστηριότητας εξέδωσαν 3-ετη καλυμμένα ομόλογα. Στην περίπτωση της Πειραιώς η οποία προσπάθησε να αντλήσει 500 εκ., δεν ευοδώθηκε η προσπάθεια, δίνοντας ένα καλό παράδειγμα ότι το κακό timing αλλά και ο κλάδος (φημολογία για νέες ανακεφαλαιοποιήσεις) παίζουν σημαντικό ρόλο.

Όμως οι εκδόσεις αυτές απευθυνόνται κυρίως σε θεσμικούς επενδυτές ή μεγάλους Ιδιώτες πελάτες αφού το ελάχιστο ποσό συμμετοχής ήταν 50,000 ή 100.000€. Μετά την επιβολή capital control και αυτή η δυνατότητα σταμάτησε για τους Έλληνες επενδυτές.

¨Ετσι τα τελευταία χρόνια το Ελληνικό Χρηματιστήριο αποφάσισε να ενισχύσει την παρουσία του στην αγορά εταιρικών ομολόγων διαβλέποντας :

- Την αδυναμία των Ελληνικών τραπεζών να χρηματοδοτήσουν τις Ελληνικές επιχειρήσεις με χαμηλό κόστος

- Την ανάγκη υγιών επιχειρήσεων να χρηματοδοτήσουν τα επενδυτικά τους σχέδια με χαμηλότερο κόστος.

- Την ανάγκη των μικρό καταθετών – επενδυτών, να βρουν εναλλακτικές μορφές τοποθέτησης κεφαλαίων χαμηλού κινδύνου, με υψηλότερη απόδοση επιτοκίου από τις εγκλωβισμένες (λόγω capital control) σχεδόν μηδενικής απόδοσης τραπεζικές καταθέσεις.

Αν και υπήρχαν προγενέστερες εκδόσεις εισηγμένων εταιρικών ομολόγων (πχ ΝΗΡΕΑΣ, MIG) η μέχρι τότε πορεία τους δεν ήταν ιδιαίτερα επιτυχημένη. Το επαναλανσάρισμα των εταιρικών ομολογιακών δανείων, χρειαζόταν νέες μεγαλύτερες επιχειρήσεις, με καλά οικονομικά στοιχεία, αναγνωσιμότητα, επενδυτικά σχέδια με προοπτική ή έστω αναχρηματοδοτήσεις με ικανοποιητικούς όρους. Από τον Οκτώβριο του 2016 έως σήμερα οκτώ Ελληνικές εταιρίες άντλησαν περίπου 900 εκατομμύρια ευρώ, ποσό διόλου ευκαταφρόνητο υπό τις υπάρχουσες συνθήκες. Σημαντικό μέρος των κεφαλαίων αυτών, αφορούν νέα επενδυτικά σχέδια, αλλά το μεγαλύτερο μέρος αφορούσε αναχρηματοδότηση και χρονική αναδιάταξη (reprofiling,), με καλύτερους όρους, υφιστάμενων δανείων. Το μεγαλύτερο κομμάτι των αναχρηματοδοτήσεων μέσω νέων ομολογιακών, γύρισε στις Ελληνικές τράπεζες ως εξόφληση υφιστάμενων δανείων.

Ακολουθεί αναλυτικός πίνακας των κυριότερων εταιριών βάσει αντληθέντων κεφαλαίων

Όλες οι εταιρίες προσπάθησαν να εκμεταλλευτούν το ευνοϊκό περιβάλλον επιτοκίων, που είχε δημιουργηθεί κυρίως από τον Μάρτιο έως το Ιούλιο του 2017, λόγω της αποκλιμάκωσης των επιτοκίων των Ελληνικών κρατικών τίτλων, αλλά και της ποσοτικής χαλάρωσης που επικρατούσε στο διεθνές περιβάλλον. Στόχευαν σε χαμηλότερα επιτόκια από παρελθούσες εκδόσεις ,μετατρέποντας την δομή του χρέους από βραχυπρόθεσμο σε μέσο & μακροπρόθεσμο.

Το μέρος των αντληθέντων κεφαλαίων που προήλθε από Ιδιώτες επενδυτές τραβήχτηκε από λιμνάζουσες τραπεζικές καταθέσεις και από χρήματα εκτός τραπεζικού συστήματος. Σε αυτό βοήθησε και το ελάχιστο ποσό συμμετοχής των 1.000€ που προσέλκυσε αρκετούς μικρούς επενδυτές. Βασική παράμετρος όλων των εκδόσεων ήταν η κάλυψη τους από το Ελληνικό Δίκαιο, σε αντίθεση με όλες τις Διεθνείς εκδόσεις του παρελθόντος που καλύπτονταν από το Αγγλικό Δίκαιο (το οποίο παρείχε μεγαλύτερες εξασφαλίσεις στους Ομολογιούχους).

Η μέχρι τώρα Χρηματιστηριακή συμπεριφορά των ομολογιακών εκδόσεων δείχνει την προσπάθεια των market makers για διατήρηση των τιμών πάνω ή πέριξ του 100. Όλοι οι τίτλοι παρουσιάζουν σχετική μεταβλητότητα ανάλογα με το επιτόκιο που τους συνοδεύει και τυχόν ειδήσεις, που επηρεάζουν τα οικονομικά στοιχεία της εταιρίας. Όλοι οι τίτλοι δίνουν την δυνατότητα για είσοδο & έξοδο ανά πάσα στιγμή σε ένα μικρό - μεσαίο χαρτοφυλάκιο, αφού παρέχεται ικανοποιητικό βάθος εντολών, αλλά με μέση απόσταση αγοραστή και πωλητή (spread) περίπου 0,25%-0,30%, αρκετά υψηλό αν συνυπολογιστεί και το κόστος προμηθειών.

Όμως εδώ και αρκετούς μήνες η εισαγωγή νεων εταιρικών ομολόγων στην Ελληνική χρηματαγορά έχει παγώσει παρά τις φήμες ότι υπήρχε ενδιαφέρον από αρκετές εταιρίες για κάποιες εκδόσεις, ενώ κάποιες ήταν στο παρα 5 ‘ για εισαγωγή. Οι αιτίες για την παύση νέων εισαγωγών εκτιμούμε ότι είναι οι ακόλουθοι :

- Οι τράπεζες στην Α’ φάση πίεσαν για πάγωμα των εισαγωγών αφού είδαν μια ανταγωνιστική αγορά να τους αποσπά :

- υφιστάμενες καταθέσεις χαμηλού κόστους για αυτές.

- δυνητικές χρηματοδοτήσεις σε εταιρίες υψηλής πιστοληπτικής ικανότητας, χάνοντας έσοδα από παροχή δανείων (στο βαθμό που μπορούσαν να δανειοδοτήσουν) .

- Η ποιότητα των εταιριών αλλά και το ύψος των ζητουμένων κεφαλαίων δεν πληρούσαν τα κριτήρια που έθεσε το ΧΑΑ για προστασία του επενδυτικού κοινού.

- Οι επιχειρήσεις περίμεναν χαμηλότερο κόστος δανεισμού από αυτό που έδινε η αγορά στο premarketing. Έτσι ανέβαλαν την εισαγωγή & το επενδυτικά τους προγράμματα ή προτίμησαν τον τραπεζικό δανεισμό που στο μεταξύ αργά αλλά σταθερά ανοίγει για αξιόχρεες εταιρίες.

Τα ομολογιακά προϊόντα είναι και αυτά ένα εναλλακτικό επενδυτικό εργαλείο και οι επενδυτές δεν πρέπει να ξεχνούν ότι τα εταιρικά ομόλογα δεν είναι προϊόντα μηδενικού κινδύνου. Θα πρέπει να μελετούν πολύ προσεκτικά τα ενημερωτικά φυλλάδια με τους ειδικούς όρους που συνοδεύουν κάθε ομολογιακό δάνειο. Επιπλέον θα πρέπει καθ' όλη την διάρκεια διακράτησης του ομολόγου, να παρακολουθούν στενά την πορεία και τα οικονομικά στοιχεία της εκδότριας εταιρίας, τα οποία μπορεί να επιδράσουν θετικά ή αρνητικά στην τιμή του ομόλογου. Χαρακτηριστικό παράδειγμα προς αποφυγή (που αφορούσε κυρίως Θεσμικούς επενδυτές !!!! ) ήταν η περίπτωση ομολογιακών εκδόσεων της Follie – Follie που έχουν κηρυχθεί σε κατάσταση χρεωκοπίας (default) προξενώντας τεράστιες ζημιές στους ομολογιούχους τους. Το ύψος των συγκεκριμένων ομολόγων ανέρχονται σε 249,5 εκατομμύρια ευρώ (μετατρέψιμο ομολογιακό λήξης 2019) & 150 εκατομμύρια ευρώ Ελβετικά φράγκα (λήξης 2021).

Δεν πρέπει ποτέ να ξεχνούμε ότι η υψηλότερη απόδοση στην τιμολόγηση (υψηλότερο κουπόνι), ενέχει και μεγαλύτερο τιμολογημένο ρίσκο από την αγορά. Το «τυρί» της απόδοσης κρύβει πάντα την «φάκα» του κινδύνου και του χρόνου λήξης.

Το βασικό ερώτημα αυτή την στιγμή για τον επενδυτή είναι αν πρέπει να αγοράσει ή να πουλήσει κάποιο από τα ανωτέρω αναφερθέντα ομόλογα. Η απάντηση εξαρτάται πάντα από το profile του και τους στόχους που έχει θέσει.

Επιπλέον πρέπει να λάβει σοβαρά υπόψη του το νέο αρνητικό περιβάλλον που διαμορφώνεται στις Διεθνείς ομολογιακές αγορές.

Συμπερασματικά αν ο επενδυτής είναι ένας απλώς τραπεζικός καταθέτης που θέλει μεγαλύτερη απόδοση από την προθεσμιακή κατάθεση, με δυνατότητα γρήγορης ρευστοποίησης, αναλαμβάνοντας και τον κίνδυνο πιθανής ζημίας, αξίζει τον κόπο να το σκεφτεί.

Αν είναι ένας trader μικροεπενδυτής που θέλει να εκμεταλλευτεί τις διακυμάνσεις θα δυσκολευτεί να αποκομίσει κέρδος με τόσο μεγάλο spread μεταξύ αγοράς και πώλησης.

Το 2019 δεν θα είναι μια δύσκολη χρονιά για τις ομολογιακές αγορές παγκοσμίως, όποτε αυξημένη προσοχή & επαγρύπνηση.

Λουκάς Παπαιωάννου, Οικονομολόγος –Corporate Advisor, Msc Banking & Finance, Fast Finance ΑΕΠΕΥ