Πρώτον, την ανακούφιση της μισθωτής μεσαίας τάξης, τα εισοδήματα της οποίας συμπιέστηκαν στη διάρκεια της κρίσης, μέσω μέτρων όπως η μείωση των ασφαλιστικών εισφορών και της εισφοράς αλληλεγγύης, καθώς και η περαιτέρω μείωση του φόρου στην ακίνητη περιουσία.

Δεύτερον, την στήριξη των πυλώνων ισχύος της χώρας, υπό το φως των γεωπολιτικών εξελίξεων στην ευρύτερη περιοχή της Ανατολικής Μεσογείου. Η διαφαινόμενη χρήση των κερδών των ευρωπαϊκών τραπεζών ANFA και SMPs για επενδυτικούς σκοπούς, συνιστά μία σημαντική εξέλιξη στην κατεύθυνση δημιουργίας δημοσιονομικού χώρου.

Παράλληλα, οι διεθνείς χρηματοοικονομικές εξελίξεις, σε συνδυασμό με το υπό διαμόρφωση νέο profile του ελληνικού δημοσίου χρέους και την εμπιστοσύνη που επιδεικνύουν οι αγορές στην αναπτυξιακή προοπτική του νέου μίγματος δημοσιονομικής πολιτικής, συνιστούν μία μεγάλη ευκαιρία. Και τούτο διότι, μεταβάλλουν άρδην τις τιμές των βασικών παραμέτρων αξιολόγησης του κινδύνου χώρας (sovereign risk) και της ανάλυσης βιωσιμότητας του δημοσίου χρέους, αλλάζοντας σημαντικά τους όρους της συζήτησης, γύρω από τους ενδεδειγμένους στόχους για το ύψος των πρωτογενών πλεονασμάτων στο μέλλον.

Η πρόσφατη ανάλυση για την βιωσιμότητα του δημοσίου χρέους, της Ευρωπαϊκής Επιτροπής, εδράζεται σε ορισμένες παραδοχές:

(α) στη δέσμευση για την επίτευξη πρωτογενών πλεονασμάτων ύψους 3,5% του ΑΕΠ έως το 2022 και 2,2% του ΑΕΠ, κατά μέσο όρο, στο μακρύ χρονικό ορίζοντα μέχρι το 2060,

(β) στην επίτευξη ρυθμών μεγέθυνσης, ελαφρώς υψηλότερων του 2% ετησίως, τη διετία 2020-2021 και

(γ) στην υπόθεση για σχετικά χαμηλό μακροχρόνιο ρυθμό ανάπτυξης της οικονομίας, της τάξης του 1%.

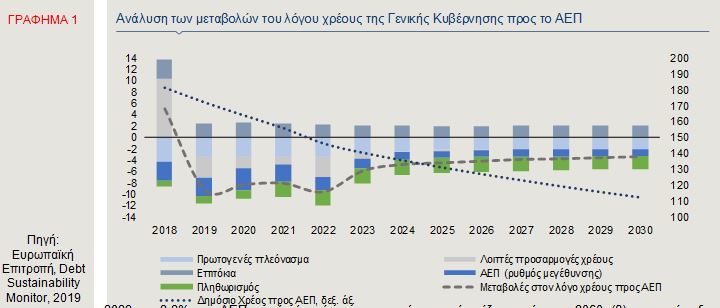

Με βάση τις ανωτέρω υποθέσεις, η Ευρωπαϊκή Επιτροπή (Debt Sustainability Monitor, Ιανουάριος 2020) εκτιμά ότι ο λόγος χρέους προς ΑΕΠ θα παραμείνει σε τροχιά σταδιακής αποκλιμάκωσης, φθάνοντας σε 111,9% του ΑΕΠ το 2030, ενώ προβλέπει ότι θα μειωθεί κάτω από 100% του ΑΕΠ από το 2041 και έπειτα. Παράλληλα, οι ακαθάριστες χρηματοδοτικές ανάγκες του ελληνικού δημοσίου, ως ποσοστό του ΑΕΠ, αναμένεται να παραμείνουν κάτω από το ετήσιο όριο του 15% μεσοπρόθεσμα και 20% μακροπρόθεσμα, καθιστώντας το χρέος βιώσιμο.

Ο εξορθολογισμός των δημοσιονομικών στόχων, δηλαδή η προσαρμογή τους στα νέα δεδομένα, δρα μειωτικά προς το λόγο χρέους προς ΑΕΠ, στην περίπτωση που ο δημιουργούμενος δημοσιονομικός χώρος αξιοποιείται για την ενίσχυση των επενδυτικών δαπανών, καθώς οι τελευταίες έχουν ισχυρότερο πολλαπλασιαστικό αποτέλεσμα στην οικονομική δραστηριότητα, δηλαδή στον παρονομαστή.

Το profile του ελληνικού Δημοσίου Χρέους - Τι μας παρέδωσε το 2019

Ο λόγος του χρέους προς το Ακαθάριστο Εγχώριο Προϊόν, ανήλθε στο υψηλότερο ιστορικά επίπεδο το 2018 (181,2%), ενώ, φαίνεται ότι έχει εισέλθει σε καθοδική τροχιά. Συγκεκριμένα, σύμφωνα με τις εκτιμήσεις του Υπουργείου Οικονομικών αλλά και της Ευρωπαϊκής Επιτροπής, αναμένεται να διαμορφωθεί χαμηλότερα το 2019 (Κρατικός Προϋπολογισμός: 173,3%, Ε. Επιτροπή: 172%) και να αποκλιμακωθεί περαιτέρω τη διετία που διανύουμε, με το Υπουργείο Οικονομικών να εκτιμά ότι το δημόσιο χρέος της χώρας, θα διαμορφωθεί σε 167,8% του ΑΕΠ το 2020 και την Ευρωπαϊκή Επιτροπή, αντίστοιχα, να αναμένει ότι ο λόγος θα μειωθεί σε 163,7% το 2020 και 155,6% το 2021.

Οι προοπτικές για τη βιωσιμότητα του ελληνικού χρέους ενισχύθηκαν το 2019, τόσο λόγω των χαρακτηριστικών του, όσο και των ακόλουθων εξελίξεων, όπως αναφέρει και ο Οργανισμός Διαχείρισης Δημοσίου Χρέους (Στρατηγική Χρηματοδότησης του Ελληνικού Δημοσίου, 2020).

• Ενισχυμένη πρόσβαση του Ελληνικού Δημοσίου στις αγορές: Τρεις φορές εντός του 2019 πραγματοποιήθηκε έξοδος στις διεθνείς χρηματοοικονομικές αγορές, µε εκδόσεις ομολόγων πενταετούς διάρκειας τον Φεβρουάριο, δεκαετούς τον Μάρτιο και επταετούς τον Ιούλιο, ύψους € 2,5 δισ. το καθένα. Σημειώνεται ότι για την έκδοση του δεκαετούς ομολόγου του Μαρτίου πραγματοποιήθηκε επανέκδοση τον Οκτώβριο του 2019, αντλώντας επιπλέον κεφάλαια € 1,5 δισ. Επιπροσθέτως, με αφορμή την αναβάθμιση της χώρας μας από τον οίκο αξιολόγησης Fitch, το ελληνικό δημόσιο προχώρησε σε νέα έκδοση ομολόγου, δεκαπενταετούς διάρκειας, με σκοπό τη βελτίωση του profile του δημοσίου χρέους, έτι περαιτέρω.

Συγκεκριμένα, μέσω της νέας έκδοσης, αντλήθηκαν συνολικά €2,5 δισ., ενώ οι συνολικές προσφορές άγγιξαν τα €19 δισ. Η απόδοση διαμορφώθηκε σε 1,91%, η οποία αντιπροσωπεύει το ιστορικά χαμηλότερο κόστος δανεισμού, για έκδοση τόσο μεγάλης διάρκειας. Τα μηνύματα από τη νέα έκδοση είναι ιδιαίτερα θετικά, καθώς η μεγάλη ανταπόκριση των επενδυτών αποτελεί έμπρακτη απόδειξη της αυξανόμενης εμπιστοσύνης στην ελληνική οικονομία, για την εξυπηρέτηση των δανειακών υποχρεώσεων, σε ορίζοντα δεκαπενταετίας.

• Αξιοσημείωτη μείωση του κόστους δανεισμού: Η απόδοση του δεκαετούς ομολόγου του ελληνικού δημοσίου, διαμορφώθηκε σε 1,47% στο τέλος του 2019, από 4,4% στην αρχή του έτους, ενώ στο ίδιο διάστημα, η διαφορά της απόδοσής του (spread), σε σύγκριση με το δεκαετές κρατικό ομόλογο της Γερµανίας, υποχώρησε κατά 250 μονάδες βάσης. Παράλληλα, στο τελευταίο τρίμηνο του έτους το ελληνικό δημόσιο εξέδωσε έντοκα γραμμάτια, διάρκειας 13 και 26 εβδομάδων, με αρνητικές αποδόσεις.

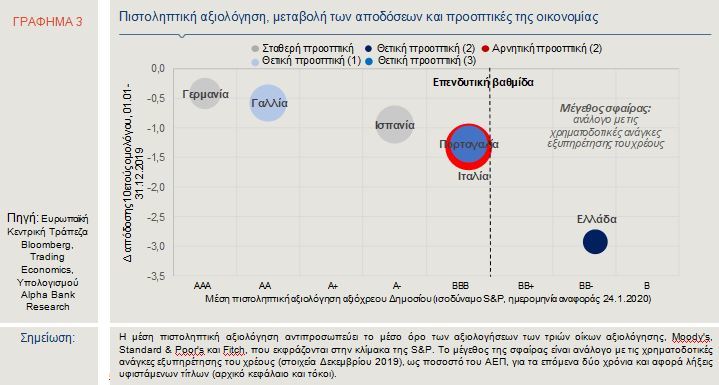

• Αναβάθμιση του αξιόχρεου της Ελληνικής Δημοκρατίας: Η πιστοληπτική ικανότητα της Ελλάδας αναβαθμίστηκε τον Μάρτιο του 2019 από τον οίκο Moody’s (B1) και τον Οκτώβριο από την Standard & Poor’s (BB-), ενώ ο οίκος Fitch προχώρησε σε νέα αναβάθμιση του αξιόχρεου της Ελλάδας την προηγούμενη εβδομάδα (BB). Η χώρα μας εξακολουθεί, ωστόσο, να παραµένει τρεις βαθμίδες (κατά μέσο όρο), κάτω από το επίπεδο της επενδυτικής βαθµίδας (investment grade).

• Μεταβολή του μίγματος των κατόχων ελληνικών κρατικών ομολόγων: Η επενδυτική βάση διευρύνθηκε, ενώ, παράλληλα, ενισχύθηκε η παρουσία μακροπρόθεσμων επενδυτών, κυρίως ασφαλιστικών εταιριών και συνταξιοδοτικών ταμείων, γεγονός που περιορίζει τον κίνδυνο αναχρηματο

Παράλληλα, διατηρούνται ορισμένα ευνοϊκά χαρακτηριστικά του ελληνικού δημοσίου χρέους, όπως έχει ήδη αναλύσει η τράπεζα στο Εβδομαδιαίο Δελτίο της 11.7.2019. Συγκεκριμένα, σημειώνεται ότι το 81% αυτού διακρατείται από πιστωτές του «επίσημου» τομέα, γεγονός που συνεπάγεται σχετικά μικρή προσφορά τίτλων σε σχέση με την τεράστια ζήτηση που σχηματίζεται σε ένα διεθνές περιβάλλον αρνητικών επιτοκίων, ενώ παράλληλα, περιορίζεται ο κίνδυνος κερδοσκοπίας και κατ’ επέκταση μελλοντικής αύξησης του χρέους της χώρας, μέσω απρόβλεπτης αύξησης των αποδόσεων. Επιπλέον, το 90% του χρέους αποτελείται, πλέον, από δάνεια σταθερού επιτοκίου, κάτι που επίσης προστατεύει το ύψος του δημοσίου χρέους από ενδεχόμενη μεταβλητότητα των επιτοκίων στο μέλλον.

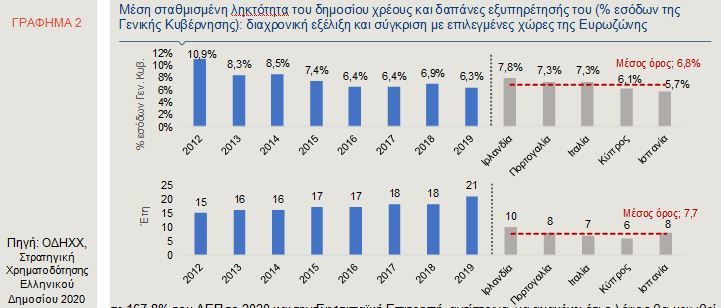

Επιπλέον, η μακρά διάρκεια του ελληνικού δημοσίου χρέους είναι θετικό χαρακτηριστικό αυτού, καθώς περιορίζεται και ο κίνδυνος αναχρηματοδότησης. Συγκεκριμένα, η μέση σταθμισμένη ληκτότητα (maturity) του δημοσίου χρέους ανήλθε το 2018 σε 18 έτη, ενώ το 2019, εκτιμάται σε περίπου 21 έτη, υπερβαίνοντας σημαντικά τις αντίστοιχες ληκτότητες του χρέους χωρών της Ευρωζώνης, οι οποίες, όπως και η Ελλάδα, υλοποίησαν προγράμματα δημοσιονομικής προσαρμογής εντός της τελευταίας δεκαετίας.

Παράλληλα, το τελευταίο τρίμηνο του 2019, μειώθηκε και το συνολικό ύψος των εντόκων γραμματίων σε κυκλοφορία, σε €12,6 δισ., από €14,8 δισ. το προηγούμενο τρίμηνο, ενώ προγραμματίζεται περαιτέρω μείωση κατά €4,4 δισ. το 2020. Τούτο επίσης σημαίνει τη μείωση του κινδύνου αναχρηματοδότησης βραχυπρόθεσμα, ενώ θα επιτρέψει νέα έξοδο στις αγορές, μέσω έκδοσης ομολόγων μεγαλύτερης διάρκειας.

Επιπροσθέτως, καταγράφεται βελτιωμένη ικανότητα του ελληνικού δημοσίου να ανταποκριθεί στις ανάγκες εξυπηρέτησης του δημοσίου χρέους. Συγκεκριμένα, ο λόγος των πληρωμών των τόκων του δημοσίου χρέους, προς τα έσοδα της Γενικής Κυβέρνησης (affordability ratio), βαίνει μειούμενος από το 2012 και διαμορφώθηκε στο 6,3% το 2019. Αξιοσημείωτο επίσης είναι ότι το ποσοστό αυτό είναι χαμηλότερο από το μέσο όρο των επιλεγμένων χωρών της Ευρωζώνης.

Ένας σημαντικός παράγοντας, ο οποίος αναμένεται να ενισχύσει τις προοπτικές της βιωσιμότητας του ελληνικού χρέους, είναι η αναβάθμιση του αξιόχρεου της χώρας και η επίτευξη της επενδυτικής βαθμίδας.

Αν και η χώρα μας έχει την χαμηλότερη πιστοληπτική διαβάθμιση μεταξύ των επιλεγμένων χωρών της ευρωζώνης, η απόδοση του δεκαετούς ομολόγου της σημείωσε τη μεγαλύτερη πτώση εντός του 2019, ενώ και οι χρηματοδοτικές ανάγκες για τα επόμενα δύο χρόνια είναι μικρότερες, σε σύγκριση με τις υπόλοιπες χώρες.

Tέλος, η Ελλάδα έχει λάβει ήδη δύο θετικές αξιολογήσεις για τις προοπτικές της οικονομίας, μία εντός του 2019 και μία εντός του 2020, γεγονός που συνεπάγεται ότι είναι πιθανή περαιτέρω αναβάθμιση του αξιόχρεου της χώρας (μπλε χρώμα σφαίρας).