Ως εκ τούτου, οι χώρες με πολύ υψηλό χρέος δεν θα πρέπει να θεωρούν το περιβάλλον χαμηλών επιτοκίων ως κίνητρο για υψηλότερες δαπάνες, αλλά ως μια ευκαιρία για χρηματοδότηση των άμεσων, δημοσιονομικών μέτρων στήριξης λόγω της κρίσης, τα οποία πρέπει να έχουν περιορισμένο ορίζοντα και να μην επιβαρύνουν για μεγάλο χρονικό διάστημα το δημόσιο χρέος. Οι δημοσιονομικές προσπάθειες αποκλιμάκωσης του υψηλού χρέους θα πρέπει να συνεχιστούν από τις κυβερνήσεις απρόσκοπτα, ώστε να αποφευχθούν οι αρνητικές, μακροπρόθεσμες επιπτώσεις των υψηλών επιπέδων χρέους.» Αυτό σημειώνει το Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της Διευθύνσεως Οικονομικών Μελετών της Alpha Bank που συμπληρώνει τα εξής:

Ανάπτυξη

«Μετά την πανδημική κρίση, μια δυναμική και διατηρήσιμη ανάπτυξη θα είναι ο βασικός παράγοντας που θα συνεισφέρει στη μείωση του δημοσίου χρέους. Σε βραχυχρόνιο ορίζοντα, η ανάπτυξη θα βασιστεί στα δημοσιονομικά μέτρα στήριξης, αλλά μακροπρόθεσμα θα επιτευχθεί μέσω των επιπρόσθετων, οικονομικών μεταρρυθμίσεων.

Σημαντικοί, ωστόσο, δημοσιονομικοί κίνδυνοι παραμένουν, καθώς μια ενδεχόμενη αλλαγή των ευνοϊκών συνθηκών σχετικά με το κόστος αναχρηματοδότησης πρέπει να λαμβάνεται πάντα υπόψη. Επίσης, μια ηπιότερη ανάκαμψη της οικονομίας έναντι της αναμενόμενης ενδέχεται να δυσχεράνει την αποπληρωμή των αναβαλλόμενων φορολογικών υποχρεώσεων, ή/και των δανείων για τα οποία το Κράτος έχει παράσχει εγγυήσεις, στο πλαίσιο των μέτρων στήριξης της οικονομίας.

Συνεπώς, μια αντιστάθμιση των ενδεχόμενων κινδύνων είναι απαραίτητη και θα μπορούσε να επιτευχθεί από μια πιο εμπροσθοβαρή εκταμίευση των πόρων του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας και από μια παρατεταμένη διάρκεια της διευκολυντικής νομισματικής πολιτικής.

Ωστόσο, παρά το υψηλό δημόσιο χρέος της χώρας μας, οι κίνδυνοι βιωσιμότητας μεσο-μακροπρόθεσμα παραμένουν περιορισμένοι, λόγω των ευνοϊκών χαρακτηριστικών της σύνθεσης του ελληνικού χρέους, όπως αναπτύξαμε ανωτέρω. Ως εκ τούτου, η βραχυπρόθεσμη αύξηση του δημοσίου χρέους και των χρηματοδοτικών αναγκών του Δημοσίου δεν αναμένεται να υπονομεύσει τη μακροπρόθεσμη βιωσιμότητα του χρέους, υπό την προϋπόθεση ότι οι δημοσιονομικές παρεμβάσεις για την αντιμετώπιση της πανδημίας είναι προσωρινού χαρακτήρα» τονίζει η ανάλυση της Alpha Bank.

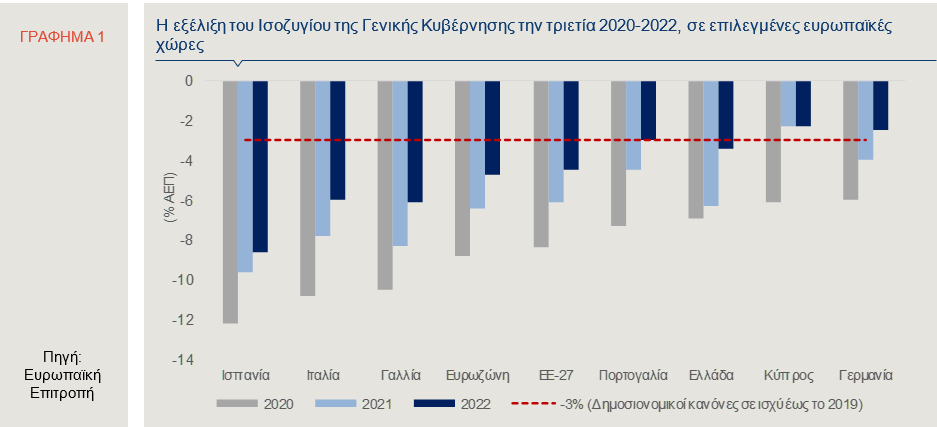

Όπως τονίζεται σχετικά «η άνοδος των ελλειμμάτων και η παράλληλη πτώση της οικονομικής δραστηριότητας, το 2020, εξαιτίας της πανδημίας, ήταν οι κύριοι παράγοντες που οδήγησαν σε άνοδο του δημοσίου χρέους ως ποσοστό του ΑΕΠ.

Το χρέος της ΕΕ

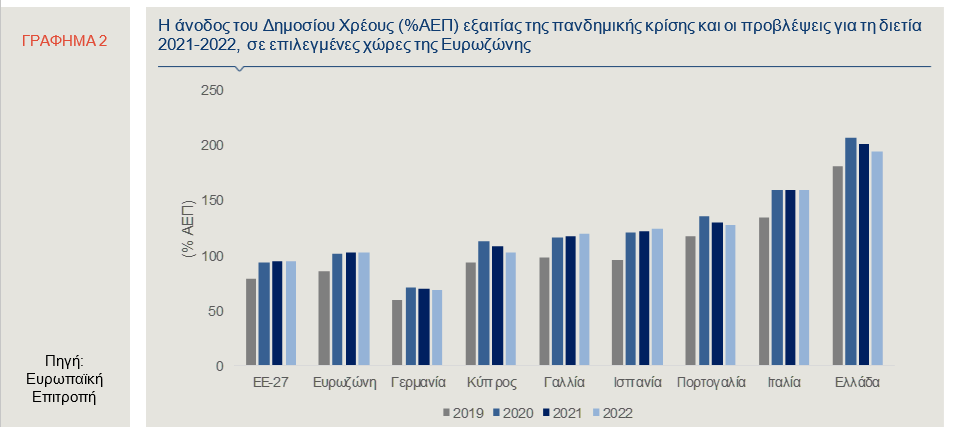

Αξίζει να σημειωθεί ότι, κατά μέσο όρο, στην Ευρωζώνη, ο λόγος χρέους προς ΑΕΠ αναμένεται να διαμορφωθεί σε 102%, το 2020, που αποτελεί την υψηλότερη τιμή που έχει σημειωθεί στην ιστορία της, ενώ θα σταθεροποιηθεί σε υψηλά επίπεδα, τη διετία 2021-2022. Στο ένα τρίτο περίπου των κρατών-μελών της ΕΕ-27, μεταξύ των οποίων και η Ελλάδα, εκτιμάται ότι θα σημειωθεί σταδιακή πτώση του λόγου χρέους προς ΑΕΠ μέχρι το 2022. Συγκεκριμένα, σύμφωνα με τις εκτιμήσεις της Ευρωπαϊκής Επιτροπής, το δημόσιο χρέος στη χώρα μας αναμένεται να αυξηθεί σε 207,1%, το 2020, από 180,5%, το 2019, ενώ προβλέπεται να μειωθεί σε 194,8% του ΑΕΠ, μέχρι το 2022 (Γράφημα 2). Στον Προϋπολογισμό 2021, προβλέπεται αύξηση του λόγου του δημοσίου χρέους προς το ΑΕΠ, το 2020, σε 208,9% και αποκλιμάκωση, το 2021, σε 199,6%.

Η άνοδος του λόγου του δημοσίου χρέους προς το ΑΕΠ, το 2020, ωστόσο, εκτιμάται ότι προέκυψε, πρωτίστως, από τη συρρίκνωση της οικονομικής δραστηριότητας και, δευτερευόντως, από το πρωτογενές έλλειμμα της Γενικής Κυβέρνησης. Αντίστοιχα, η αναμενόμενη πτώση του δημοσίου χρέους, ως ποσοστό του ΑΕΠ, τη διετία 2021-2022, εκτιμάται ότι θα προκύψει από την ανάκαμψη της οικονομικής δραστηριότητας, ενώ τα ονομαστικά επιτόκια προσδοκάται ότι θα διατηρηθούν σε επίπεδα χαμηλότερα από το ρυθμό αύξησης του ονομαστικού ΑΕΠ (reverse snowball effect). Το πρωτογενές έλλειμμα της Γενικής Κυβέρνησης προβλέπεται να μετριάσει την πτωτική επίδραση της εν λόγω διαφοράς, αν και αναμένεται να είναι μικρότερο σε σχέση με πέρυσι.

Το προφίλ του χρέους – Το 78% σε κρατικά χέρια

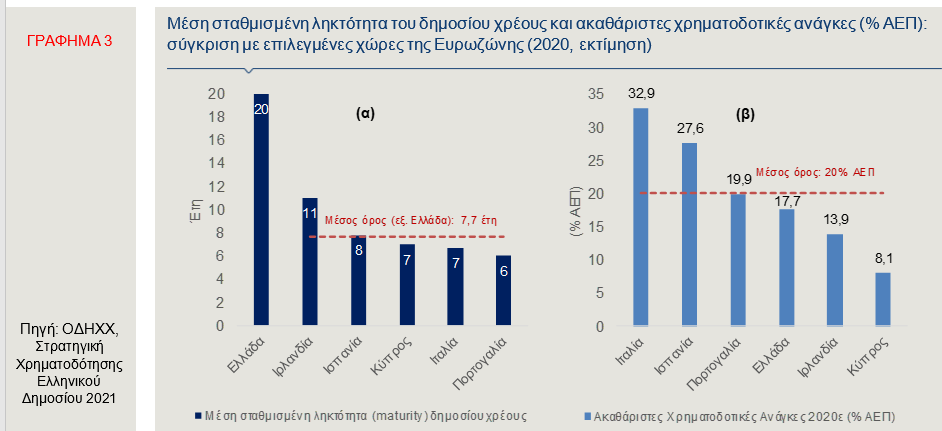

Παρά τον υψηλό λόγο χρέους προς ΑΕΠ, το 2020, το profile του ελληνικού δημοσίου χρέους παρέμεινε ευνοϊκό, λαμβάνοντας υπόψη τα ιδιαίτερα χαρακτηριστικά του. Συγκεκριμένα, η μέση σταθμισμένη ληκτότητα (maturity) του χρέους διαμορφώθηκε, το 2020, σε 20 έτη, σημαντικά υψηλότερη, σε σύγκριση με τις αντίστοιχες διάρκειες του χρέους ευρωπαϊκών χωρών, οι οποίες υλοποίησαν προγράμματα δημοσιονομικής προσαρμογής εντός της τελευταίας δεκαετίας (Γράφημα 3α). Επιπρόσθετα, οι ακαθάριστες χρηματοδοτικές ανάγκες του Ελληνικού Δημοσίου διαμορφώθηκαν, το 2020, σε 17,7% του ΑΕΠ, χαμηλότερα από τον αντίστοιχο μέσο όρο της ίδιας ομάδας χωρών.

Παράλληλα, το κόστος χρηματοδότησης διαμορφώθηκε σε ιστορικά χαμηλά επίπεδα, καθώς η απόδοση του δεκαετούς ομολόγου του Ελληνικού Δημοσίου υποχώρησε κατά περίπου 80 μονάδες βάσης (μ.β.), το 2020, σε σύγκριση με το 2019, ενώ η διαφορά της απόδοσής του, σε σύγκριση με το δεκαετές κρατικό ομόλογο της Γερμανίας (spread), μειώθηκε κατά 45 μ.β., σε ετήσια βάση. Επιπρόσθετα, σε ό,τι αφορά στο μίγμα των κατόχων των ελληνικών κρατικών ομολόγων, σημειώνεται ότι ενισχύθηκε η παρουσία μακροπρόθεσμων, καθώς και ξένων επενδυτών. Άνω του 78% του ελληνικού χρέους διακρατείται από πιστωτές του «επίσημου» τομέα, ενώ το 97% του χρέους αποτελείται από δάνεια σταθερού επιτοκίου, γεγονός που συνεπάγεται ότι περιορίζεται ο κίνδυνος από ενδεχόμενη μεταβλητότητα των επιτοκίων στο μέλλον (ΟΔΔΗΧ, “Στρατηγική Χρηματοδότησης Ελληνικού Δημοσίου 2021”, Δεκέμβριος 2020).

Τα κέρδη των επενδυτών από τα ομόλογα

Στην ελληνική αγορά ομολόγων, το εύρος της απόδοσης του δεκαετούς κρατικού ομολόγου, λήξης 18 Ιουνίου 2031, με κουπόνι 0,75%, διαμορφωνόταν, στις 18 Μαρτίου, μεταξύ 0,93% και 0,98%, που είναι η υψηλότερη απόδοση από κρατικά ομόλογα στην ΕΕ. Η διαφορά απόδοσης μεταξύ του δεκαετούς ομολόγου της Ελλάδας και του δεκαετούς ομολόγου της Γερμανίας (spread) ανήλθε στις 121 μονάδες βάσης. Παράλληλα, η απόδοση του δεκαετούς ομολόγου της Γερμανίας, ως σημείο αναφοράς του κόστους δανεισμού της Ζώνης του Ευρώ, διαμορφώθηκε στο -0,27% (Γράφημα 11). Το δεκαετές ομόλογο της Πορτογαλίας, στις 18 Μαρτίου, κατέγραφε απόδοση 0,26%, της Ισπανίας 0,37% και της Ιταλίας 0,69%. Η διαφορά απόδοσης του δεκαετούς πορτογαλικού ομολόγου σε σχέση με την αντίστοιχη του γερμανικού αυξήθηκε στις 52 μ.β., ενώ του δεκαετούς ιταλικού ομολόγου αυξήθηκε στις 95 μ.β.

Ανοδικά κινείται η απόδοση του δεκαετούς ομολόγου των ΗΠΑ, στις 18 Μαρτίου, καθώς διαμορφώνεται στο 1,71%, έχοντας, ωστόσο, υπερβεί εντός της ημέρας το 1,75%, η οποία είναι η υψηλότερη απόδοση των τελευταίων 14 μηνών. Η δέσμευση του επικεφαλής της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed) για διατήρηση της επεκτατικής νομισματικής πολιτικής, παρά την ενδεχόμενη απότομη άνοδο του πληθωρισμού και η δήλωση ότι δεν τον ανησυχεί η αύξηση των αποδόσεων των μακροπρόθεσμων ομολόγων ώθησαν υψηλότερα τις ομολογιακές αποδόσεις του αμερικανικού δημοσίου. Είναι χαρακτηριστικό ότι η απόδοση του αμερικανικού 30ετούς ομολόγου υπερέβη το 2,5%, για πρώτη φορά από το 2019. Παράλληλα, η άνοδος των ομολογιακών αποδόσεων στις ΗΠΑ συμπαρασύρει και τις ομολογιακές αποδόσεις των κρατών-μελών της ΖτΕ, με το γερμανικό 30ετές ομόλογο να προσεγγίζει το 0,31%, για πρώτη φορά από τις αρχές του περασμένου έτους. Η εξέλιξη αυτή είναι αρνητική για τα κράτη-μέλη, καθώς αυξάνει το κόστος δανεισμού τους στις διεθνείς κεφαλαιαγορές, με την επικεφαλής της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) να δεσμεύεται για επιτάχυνση του ρυθμού αγοράς κρατικών ομολόγων από την ΕΚΤ, στο πλαίσιο του PEPP, στην προσπάθεια αποκλιμάκωσης των αποδόσεών τους.

Τέλος, αξίζει να σημειωθεί ότι η πρόσβαση του Ελληνικού Δημοσίου στις αγορές διατηρήθηκε, παρά τις αναταραχές που προκάλεσε η πανδημική κρίση, καθώς, το 2020, αντλήθηκαν συνολικά κεφάλαια ύψους Ευρώ 12 δισ., μέσω 3 νέων εκδόσεων (7ετές, 10ετές, 15ετές). Παρά τις δυσμενείς συνθήκες που επικράτησαν σε παγκόσμιο επίπεδο, ο διεθνής οίκος αξιολόγησης Moody’s αναβάθμισε το αξιόχρεο του Ελληνικού Δημοσίου, τον Νοέμβριο, σε Ba3, από B1, λαμβάνοντας υπόψιν την επίτευξη των διαρθρωτικών μεταρρυθμίσεων και τη βελτίωση των μακροπρόθεσμων προοπτικών ανάπτυξης της χώρας.

Γιώργος Αλεξάκης