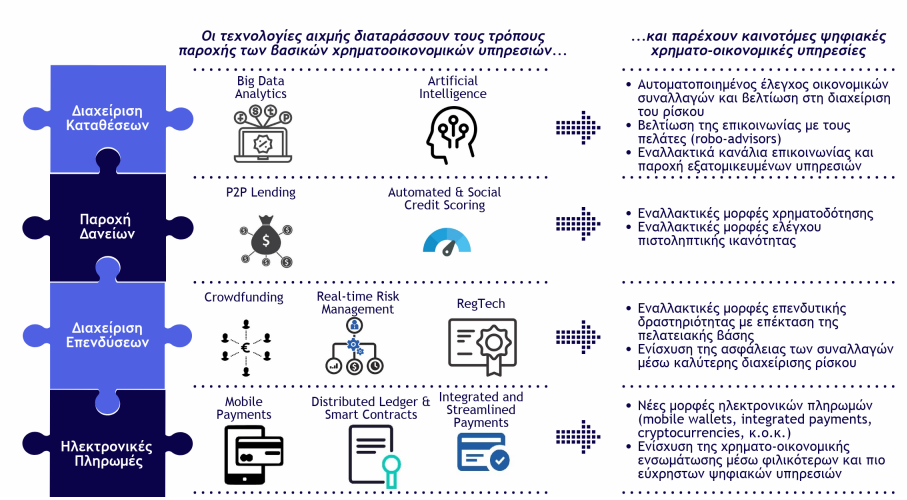

Τι είναι όμως το FinTech;

Ο όρος περιγράφει τον κλάδο παροχής χρηματο-οικονομικών υπηρεσιών αποκλειστικά μέσω καινοτόμων τεχνολογιών πληροφορικής και επικοινωνιών. Οι βασικές υπηρεσίες που παρέχουν οι FinTech καλύπτουν ένα ευρύ φάσμα των χρηματο-οικονομικών υπηρεσιών, όπως πληρωμές (π.χ. ηλεκτρονικές πληρωμές και mobile wallets), υπηρεσίες διαχείρισης επενδύσεων, υπηρεσίες δανειοδότησης κυρίως μέσω εναλλακτικών μορφών χρηματοδότησης (π.χ. P2P lending) και υπηρεσίες αυτοματοποιημένου ελέγχου των χρηματο-οικονομικών συναλλαγών και επικοινωνίας με τους πελάτες (π.χ. robo-advisors). Στις FinTech υπάγονται τυπικά και οι ασφαλιστικές υπηρεσίες, παρόλα αυτά η διεθνής κοινότητα επικεντρώνεται κυρίως στις χρηματο-οικονομικές υπηρεσίες κατά τη χρήση του όρου FinTech.

Προοπτικές ανάπτυξης του κλάδου των FinTech στην Ελλάδα

Ο κλάδος των FinTech στην Ελλάδα βρίσκεται στα αρχικά στάδια διαμόρφωσης. Η πλειοψηφία των εταιρειών που δραστηριοποιούνται στο ελληνικό οικοσύστημα των FinTech επικεντρώνονται σε υπηρεσίες πληρωμών. Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδας (Σεπτέμβριος 2018) στην Ελλάδα εδρεύουν και δραστηριοποιούνται 9 αδειοδοτημένα ιδρύματα πληρωμών (Access Payment Services, ΑΡΓΩ Ανταλλαγή, Everypay, Intelli Express, KMT, NBL Money Transfer, Smart Pay Services, Paylink, International Express Remittance) και 2 αδειοδοτημένα ιδρύματα ηλεκτρονικού χρήματος (Viva και Tora Wallet). Η Viva αποτελεί το πιο επιτυχημένο παράδειγμα παροχής FinTech υπηρεσιών, καθώς συναλλάσσεται με 60.000 επιχειρήσεις και 280.000 ιδιώτες διπλασιάζοντας τις συναλλαγές της στο επίπεδο των 30 εκ. μεταξύ 2017-2018. Δεδομένης της έμφασης στην παροχή καινοτόμων ψηφιακών χρηματο-οικονομικών υπηρεσιών αξίζει να αναφερθεί η αναμενόμενη δραστηριοποίηση της Praxia Bank (πρώην Credicom) η οποία θα αποτελεί, μέχρι στιγμής, τη μοναδική challenger bank στην Ελλάδα.

Αντίστοιχα, υπάρχει σημαντικό ενδιαφέρον για τη δραστηριοποίηση στη χώρα μας από ιδρύματα ηλεκτρονικών πληρωμών και ηλεκτρονικού χρήματος με έδρα στο εξωτερικό. Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδας (Σεπτέμβριος 2018) έχουν εκδηλώσει ενδιαφέρον για παροχή υπηρεσιών τύπου FinTech στην Ελλάδα άνω των 375 ιδρυμάτων πληρωμών και άνω των 170 ιδρυμάτων ηλεκτρονικού χρήματος κρατών-μελών του ΕΟΧ, εκ των οποίων τα περισσότερα είναι αμιγώς ψηφιακά. Αντίστοιχα, FinTech του εξωτερικού ήδη δραστηριοποιούνται στη χώρα με μεγάλη επιτυχία συγκεντρώνοντας μερίδιο αγοράς από τα εγχώρια τραπεζικά ιδρύματα και ιδρύματα πληρωμών. Ενδεικτικά αναφέρεται ότι η Revolut επένδυσε στην Ελλάδα με το άνοιγμα τοπικού γραφείου τον Απρίλιο του 2018, ενώ ανακοίνωσε ότι συγκέντρωσε 55.000 χρήστες στην Ελλάδα στο τέλος του 2017 με την χώρα μας να αποτελεί την 4η μεγαλύτερη αγορά για την εταιρεία μετά τις Βρετανία, Γαλλία και Λιθουανία και την εταιρεία να θέτει ως στόχο την προσέλκυση 150.000 χρηστών στα τέλη του 2018.

Πέρα των ιδρυμάτων που παρέχουν αμιγώς χρηματο-οικονομικές υπηρεσίες, στον κλάδο των FinTech σταδιακά δραστηριοποιούνται πάροχοι υπηρεσιών ηλεκτρονικού εμπορίου και επιχειρείν, καθώς και εταιρείες πληροφορικής. Για παράδειγμα, ο όμιλος ΟΤΕ ανακοίνωσε την παροχή ηλεκτρονικών πληρωμών μέσω νέας θυγατρικής του εταιρείας (Cosmote Payments). Επιπρόσθετα, η Softl ενσωμάτωσε στο ERP της ένα module (Softl FinTech) που υποστηρίζει την κεντρική παρακολούθηση των λογαριασμών μιας επιχείρησης. Τέλος, εταιρείες όπως οι Impact, Retail@Link, Billit και Ellorus παρέχουν υπηρεσίες ηλεκτρονικής τιμολόγησης ή/ και σε συνδυασμό με υπηρεσίες πληρωμών.

Η νεανική και νεοφυής επιχειρηματικότητα στις FinTech αναδεικνύεται μέσω προγραμμάτων incubators/ accelerators και hackathons υποστηριζόμενων από τις τράπεζες/ παρόχους υπηρεσιών πληρωμών. Παρόλο το υψηλό ενδιαφέρον και συμμετοχή στις εν λόγω πρωτοβουλίες (άνω των 25 επιχειρηματικών ιδεών στους σημαντικούς incubators, όπως τα BeFinnovative, TheEgg και VivaNest και άνω των 100 ομάδων σε διαγωνισμούς hackathons) τα επιχειρηματικά εγχειρήματα παραμένουν σε πρώιμο επίπεδο εξαιτίας ενός πλέγματος παραγόντων που σχετίζονται με το επιχειρηματικό περιβάλλον στην Ελλάδα και το υφιστάμενο ρυθμιστικό πλαίσιο.

Συγκεκριμένα, σύμφωνα με στελέχη του ευρύτερου τραπεζικού κλάδου και στελεχών των σημαντικών incubators/ accelerators, τα κυριότερα προβλήματα που αντιμετωπίζουν οι FinTech startup επιχειρήσεις είναι η μικρή τοπική αγορά, η έλλειψη εξωστρέφειας των επιχειρηματικών ιδεών, το δυσμενές οικονομικό και επιχειρηματικό περιβάλλον της χώρας, η υψηλή φορολογία και το περιοριστικό κανονιστικό πλαίσιο το οποίο σε ορισμένες περιπτώσεις οδηγεί ώριμα και καινοτόμα επιχειρηματικά μοντέλα να εξετάζουν την προοπτική δραστηριοποίησής τους στο εξωτερικό ή την αλλαγή του επιχειρηματικού τους αντικειμένου.

Ειδικότερα, το ρυθμιστικό πλαίσιο στην Ελλάδα δεν είναι προσανατολισμένο στην ανάπτυξη καινοτόμων FinTech επιχειρηματικών μοντέλων. Υπάρχουν περιθώρια βελτίωσης σε τομείς όπως: η αναγνώριση όλων των μορφών FinTech και η απλοποίηση/ παραμετροποίηση της διαδικασίας αδειοδότησης βάσει του κινδύνου και των αναμενόμενων ωφελειών των FinTech στην εθνική οικονομία, η ταχύτερη ανταπόκριση στις διεθνείς εξελίξεις και πρακτικές, η παροχή προστατευόμενων δομών για καινοτόμα FinTech επιχειρηματικά μοντέλα, η επιτάχυνση της ανάπτυξης και υιοθέτησης της ανοικτής τραπεζικής, η αποτελεσματικότερη επικοινωνία της ρυθμιστικής αρχής με τους εμπλεκόμενους στον κλάδο και η βελτίωση της υποστήριξης και ενημέρωσης των επιχειρήσεων που επιθυμούν να δραστηριοποιούν στον κλάδο με επίκεντρο τις νεοφυείς επιχειρήσεις. Το ρυθμιστικό πλαίσιο στην Ελλάδα μπορεί να εξετάσει βέλτιστες πρακτικές από χώρες - ηγέτες στις FinTech όπως το Ηνωμένο Βασίλειο και η Λιθουανία.

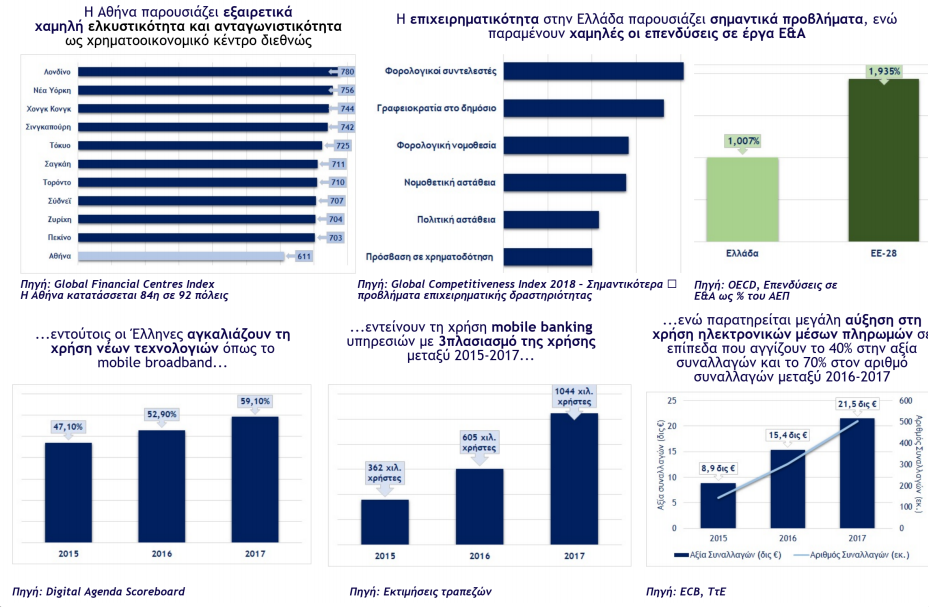

Παρόλα τα προβλήματα του κλάδου, τα ελληνικά τραπεζικά στελέχη αναγνωρίζουν τη σημασία και τις προκλήσεις που επιφέρουν οι FinTech και διετίθενται να εξετάσουν τόσο τις προοπτικές συνεργασίας με καινοτόμες FinTech όσο και τους τρόπους ενσωμάτωσης υπηρεσιών FinTech στις δραστηριότητες της τράπεζας. Επίσης, αρωγό στην ανάπτυξη των FinTech στην Ελλάδα αποτελούν οι εξελίξεις στην υιοθέτηση της ηλεκτρονικής τραπεζικής (αύξηση των internet active χρηστών στις ηλεκτρονικές πλατφόρμες των τραπεζών κατά 250% μεταξύ 2013-2016 και τριπλασιαμός της χρήσης του mobile banking στα επίπεδα του 1 εκ. χρηστών το 2017) και των ηλεκτρονικών μέσων πληρωμών (σημαντική αύξηση της χρήσης των πιστωτικών καρτών σε επίπεδα που αγγίζουν το 40% στην αξία συναλλαγών και το 70% στον αριθμό συναλλαγών μεταξύ 2016-2017) οι οποίες καταδεικνύουν ότι οι υπηρεσίες FinTech έχουν μια κρίσιμη μάζα από early adopters. Ταυτόχρονα, η δυσλειτουργία του τραπεζικού συστήματος δημιουργεί προβλήματα στη χρηματοδότηση των ελληνικών επιχειρήσεων με τα ποσοστά απόρριψης των αιτήσεων για δάνεια μικρομεσαίων επιχειρήσεων από τις τράπεζες και έλλειψης πρόσβασης σε χρηματοδότηση να είναι από τα υψηλότερα στην Ευρώπη σύμφωνα με έρευνες σε ευρωπαϊκό επίπεδο. Τέλος, η χώρα διαθέτει υψηλών δεξιοτήτων ανθρώπινο δυναμικό το οποίο μπορεί να αξιοποιηθεί σε δραστηριότητες FinTech ιδιαίτερα λαμβάνοντας υπόψη το υψηλό απόθεμα προσωπικού από τις εθελούσιες αποχωρήσεις στις τράπεζες.

Προσδιορισμός της προστιθέμενης αξίας από την ανάπτυξη του κλάδου

Η ανάπτυξη του κλάδου των FinTech μπορεί να συνεισφέρει ποικιλοτρόπως στην εθνική οικονομία. Οι FinTech αποτελούν έναν αναδυόμενο κλάδο στις χρηματο-οικονομικές υπηρεσίες υποστηρίζοντας τεχνολογικούς παρόχους, διευκολύνοντας την ανάπτυξη του τραπεζικού τομέα με νέες ολοκληρωμένες υπηρεσίες και εισάγοντας παράπλευρες θετικές συνέργιες στην ανταγωνιστικότητα της χώρας, καθώς και την απασχόληση. Τα επίπεδα θετικής επίδρασης των FinTech συνοψίζονται στα εξής: (α) ενίσχυση της εθνικής οικονομίας από την ανάπτυξη ενός νέου ψηφιακού κλάδου και προσέλκυση ξένων επενδύσεων, (β) μείωση της σκιώδους οικονομίας και αύξηση των φορολογικών εσόδων, (γ) βελτίωση της χρηματοδότησης των μικρών και μικρομεσαίων επιχειρήσεων και (δ) ενίσχυση της απασχόλησης από τη δραστηριοποίηση καινοτόμων startups και την προσέλκυση τμημάτων έρευνας και ανάπτυξης FinTech του εξωτερικού στην Ελλάδα.

Σχετικά με τη επίδραση στην εθνική οικονομία, η βιβλιογραφία τεκμηριώνει τη θετική συνεισφορά των FinTech στην οικονομική ανάπτυξη μέσω της αύξησης στη διείσδυση των ηλεκτρονικών πληρωμών και τη βελτίωση στη ρευστότητα των επιχειρήσεων. Ενδεικτικά αναφέρεται ότι η Moody's σε έρευνα του 2016 για την επίδραση των ηλεκτρονικών πληρωμών εκτίμησε ότι η αυξημένη διείσδυσης των ηλεκτρονικών μέσων πληρωμών στις χώρες της ΕΕ οδήγησε σε μέση ετήσια αύξηση του ΑΕΠ στα επίπεδα του 0,1%. Η εφαρμογή ενός στατιστικού μοντέλου που συσχετίζει την ανάπτυξη 28 οικονομιών στην ΕΕ με την αξία συναλλαγών μέσω FinTech και ένα πλέγμα λοιπών μεταβλητών που σχετίζονται με την ανάπτυξη μιας οικονομίας (π.χ. επίπεδο ανεργίας, διαθέσιμο εισόδημα, ακαθάριες εγχώριες επενδύσεις κ.ο.κ.) εκτίμησε ότι η ανάπτυξη του κλάδου των FinTech μπορεί να οδηγήσει σε αύξηση του ΑΕΠ έως και 0,6% σε περίπτωση που η αξία συναλλαγών μέσω FinTech υπηρεσιών (σε B2C και Β2Β επίπεδο) προσεγγίσει τον ευρωπαϊκό μέσο όρο και έως 1,8% σε περίπτωση που η Ελλάδα εξελιχθεί σε ένα FinTech περιφερειακό πόλο καινοτομίας στη νοτιοανατολική Ευρώπη. Ταυτόχρονα, από τη δραστηριοποίηση FinTech επιχειρήσεων του εξωτερικού στην Ελλάδα και την προσέλκυση ξένων επενδύσεων ο κλάδος αναμένεται να συνεισφέρει από 0,1% (συντηρητικό σενάριο) έως και 0,5% (φιλόδοξο σενάριο) στο ΑΕΠ της χώρας αυξάνοντας το δείκτη άμεσων ξένων επενδύσεων ως προς το ΑΕΠ κατά 0,27% και 1,36% αντίστοιχα.

Η συμπληρωματική λειτουργία των FinTech στις υφιστάμενες μορφές ηλεκτρονικών πληρωμών αναμένεται να συμβάλλει στην περαιτέρω μείωση της σκιώδους οικονομίας η οποία, σύμφωνα με τα αποτελέσματα εφαρμογής ενός στατιστικού μοντέλου, εκτιμάται ότι μπορεί να φτάσει σε έως και 1% του ΑΕΠ σε περίπτωση που η Ελλάδα προσεγγίσει τον ευρωπαϊκό μέσο όρο στη διείσδυση και χρήση ηλεκτρονικών μέσων πληρωμών και έως 3,9% σε περίπτωση που η Ελλάδα προσεγγίσει χώρες-ηγέτες στη διείσδυση των ηλεκτρονικών πληρωμών όπως η Πορτογαλία. Σημειώνεται ότι η Ελλάδα σύμφωνα με τα τελευταία στοιχεία του 2016 βρίσκεται πάνω από το μέσο όρο της ΕΕ με επίπεδο σκιώδους οικονομίας που αγγίζει το 22% του ΑΕΠ έναντι 18% του ευρωπαϊκού μέσου όρου. Η μείωση της σκιώδους οικονομίας αναμένεται να τονώσει τα φορολογικά έσοδα έως και €700 εκ. στην περίπτωση που η Ελλάδα προσεγγίσει τον ευρωπαϊκό μέσο όρο στη διείσδυση των ηλεκτρονικών πληρωμών και έως €2,3 δις στην περίπτωση που η Ελλάδα προσεγγίσει χώρες-ηγέτες όπως η Πορτογαλία.

Ταυτόχρονα, οι υπηρεσίες FinTech μπορούν να συνεισφέρουν στη βελτίωση της πρόσβασης σε χρηματοδότηση των ελληνικών επιχειρήσεων δημιουργώντας ένα μηχανισμό εναλλακτικής χρηματοδότησης των ελληνικών επιχειρήσεων μέσω P2P πλατφορμών δανεισμού που δυνητικά μπορεί να καλύψει έως και €1,5 δις του χρηματοδοτικού κενού των ελληνικών επιχειρήσεων σε περίπτωση που η Ελλάδα αποτελέσει περιφερειακό πόλο καινοτομίας στις FinTech και προσεγγίζοντας την ανάπτυξη του κλάδου των FinTech στα πλαίσια των χωρών-ηγετών, όπως το Ηνωμένο Βασίλειο.

Τέλος, η ανάπτυξη του κλάδου των FinTech εκτιμάται ότι μπορεί να τονώσει την επιχειρηματική δραστηριότητα και απασχόληση υποστηρίζοντας τη δημιουργία και δραστηριοποίηση έως και 50 καινοτόμων ψηφιακών επιχειρήσεων και υποστηρίζοντας 2.000 άμεσες και 3.000 έμμεσες θέσεις εργασίας.

Σημειώνεται ότι η πραγματική συνεισφορά της ανάπτυξης του κλάδου των FinTech στην εθνική οικονομία και την απασχόληση σχετίζεται και με ένα σύνθετο πλέγμα λοιπών παραγόντων που δεν είναι εφικτό να ποσοτικοποιηθούν και λαμβάνει υπόψη τις συνθήκες λειτουργίας της οικονομίας, το φορολογικό σύστημα, τη ζήτηση για τις FinTech υπηρεσίες, τη λειτουργία του τραπεζικού συστήματος, τους περιορισμούς στην κίνηση κεφαλαίων κ.ο.κ. Ως εκ τούτου, τα παραπάνω μεγέθη αποτελούν αποκλειστικά και μόνο πρώτες ενδείξεις για τη θετική επίδραση των FinTech στην Ελλάδα.

Οι Διεθνείς τάσεις εξέλιξης

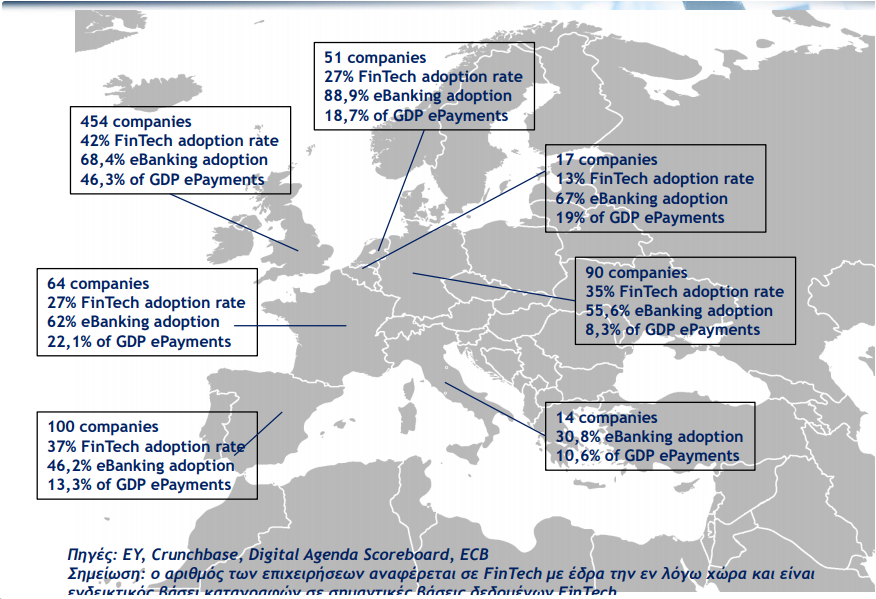

Οι χώρες - ηγέτες στην παροχή FinTech υπηρεσιών είναι οι ΗΠΑ και το Ηνωμένο Βασίλειο στις οποίες εδρεύουν οι περισσότερες FinTech επιχειρήσεις και πραγματοποιούνται οι μεγαλύτερες επενδύσεις. Στην Ευρώπη, δυναμικό κλάδο στις FinTech έχουν η Γερμανία, παρόλο το αυστηρό ρυθμιστικό καθεστώς και οι σκανδιναβικές χώρες με επίκεντρο τη Σουηδία. Ως φιλικότερες στις FinTech, εξαιτίας και των αναταραχών που δημιούργησε το επερχόμενο Brexit και μπορούν να αποτελέσουν οδηγό και για την Ελλάδα, αποτελούν η Λιθουανία, έχοντας προσαρμόσει το χρηματο-οικονομικό της σύστημα στην προσέλκυση των FinTech και το Βέλγιο υιοθετώντας μια πιο τεχνοκρατική αντιμετώπιση στην αδειοδότηση των FinTech.

Στην πλειοψηφία τους, οι FinTech χρήστες είναι έντονα ενεργοί στο διαδίκτυο. Σύμφωνα με έρευνα της Ernst & Young, ένας στους τρεις ενεργούς χρήστες του διαδικτύου (ποσοστό 33%) αποτέλεσε και χρήστη FinTech υπηρεσιών. Το υψηλότερο ποσοστό διείσδυσης στους ένεργούς χρήστες του διαδικτύου παρατηρήθηκε στην Κίνα (αναδυόμενη αγορά), ενώ το Ηνωμένο Βασίλειο (ανεπτυγμένη αγορά) είχε τη μεγαλύτερη διείσδυση μεταξύ των ευρωπαϊκών χωρών. Ο βαθμός χρήσης των FinTech αναμένεται να αυξηθεί σημαντικά τα επόμενα χρόνια λαμβάνοντας υπόψη τα μεγέθη σε προηγούμενες έρευνες (διπλασιασμός της χρήσης μεταξύ 2016¬2017), καθώς και την εξοικείωση που παρουσιάζουν οι χρήστες σε παρεμφερή τεχνολογικά συστήματα, όπως είναι τα συστήματα ηλεκτρονικών πληρωμών, η χρήση των smartphones, κ.ο.κ.

Παρόλο που δεν μπορεί να αποτιμηθεί ο ακριβής αριθμός των FinTech επιχειρήσεων σε διεθνές επίπεδο, εντούτοις το ενδιαφέρον των επενδυτών είναι ιδιαίτερα υψηλό. Ενδεικτικά αναφέρεται ότι μόνο για τις FinTech επιχειρήσεις που παρακολουθεί η VentureScanner, μια από τις μεγαλύτερες βάσεις δεδομένων στις ΗΠΑ και την Ευρώπη παρακολουθώντας την εξέλιξη 2.400 FinTech επιχειρήσεων, το ύψος των κεφαλαίων που έχουν συγκεντρωθεί από επενδυτές ξεπερνάει τα $110 δις. Σύμφωνα με συνεντεύξεις που πραγματοποιήθηκαν σε έμπειρα στελέχη στον κλάδο των FinTech, η μέση συνολική επένδυση σε μια FinTech με καινοτόμες υπηρεσίες και εξωστρεφή δραστηριότητα μπορεί να κυμανθεί σε €40-50 εκ.

Η σημασία που αποδίδεται στον κλάδο των FinTech διαφαίνεται από δράσεις σε ευρωπαϊκό κεντρικό επίπεδο. Συγκεκριμένα, η Ευρωπαϊκή Επιτροπή εξέδωσε το Μάρτιο του 2018 σχέδιο δράσης για τη διευκόλυνση παροχής FinTech υπηρεσιών στην ΕΕ. Επίσης τον Μάρτιο του 2018 η Ευρωπαϊκή Κεντρική Τράπεζα εξέδωσε οδηγό αναφορικά με τη κριτήρια και τη διαδικασία αξιολόγησης αιτήσεων αδειοδότησης για FinTech. Αντίστοιχο οδικό χάρτη για τις FinTech εξέδωσε και η European Banking Authority ο οποίος προσδιορίζει τις βασικές προτεραιότητες της στρατηγικής της ΕΒΑ για το 2018-2019 με άξονες την παρακολούθηση του ρυθμιστικού πλαισίου για τις FinTech και την αποτίμηση των κινδύνων από τη λειτουργία μη εποπτευόμενων FinTech υπηρεσιών.

Παράλληλα, σε διεθνές επίπεδο τα τραπεζικά στελέχη αντιλαμβάνονται τον ανταγωνισμό από τις FinTech και την αναγκαιότητα συνεργασίας. Πρόσφατες έρευνες από τις PwC και CapGemini καταδεικνύουν ότι σε μεγάλο βαθμό τα τραπεζικά στελέχη διεθνώς εκτιμούν ότι θα χάσουν μερίδιο αγοράς από τις FinTech, αναγνωρίζουν την αναγκαιότητα συνεργασίας με τις FinTech και, ως εκ τούτου, σκοπεύουν να συνάψουν πλαίσια συνεργασίας με FinTech επιχειρήσεις τα προσεχή έτη. Αρωγός σε αυτές τις αντιλήψεις αποτελεί η επιτάχυνση της ανοικτής τραπεζικής (μέσω της οδηγίας PSD2) που επιταχύνει τον ψηφιακό μετασχηματισμό των τραπεζών και την ανάπτυξη ανοικτών διεπαφών επικοινωνίας (APIs) με τα τραπεζικά πληροφοριακά συστήματα. Η ανταπόκριση των τραπεζών διεθνώς αποτυπώνεται σε δράσεις μεγάλων τραπεζικών ιδρυμάτων (π.χ. Citi, BBVA, Santander, HSBC) και ενδεικτικά περιλαμβάνουν συνεργασία με FinTech στα πλαίσια των δραστηριοτήτων της τράπεζας, δημιουργία venture funds για τη χρηματοδότηση FinTech, προγράμματα incubation/ acceleration για FinTech και εξαγορά ή απορρόφηση καινοτόμων FinTech.

Προτάσεις ανάπτυξης κλάδου FinTech στην Ελλάδα

Η ανάπτυξη του κλάδου των FinTech εξαρτάται από τη δημιουργία ενός ευνοϊκού περιβάλλοντος στο οποίο μπορούν να δραστηριοποιηθούν καινοτόμες ψηφιακές επιχειρήσεις από την Ελλάδα και το εξωτερικό, καθώς και να διευκολύνει την αξιοποίηση του εξειδικευμένου ανθρώπινου κεφαλαίου που είναι διαθέσιμο στη χώρα μας. Αντίστοιχα, το περιβάλλον πρέπει να ευνοεί τη δραστηριοποίηση επενδυτών οι οποίοι θα παρέχουν τα απαραίτητα κεφάλαια στον κλάδο. Σε κάθε περίπτωση, οι προτάσεις πρέπει να εξεταστούν υπό το πρίσμα της δημιουργίας ενός ευρύτερου ευνοϊκού περιβάλλοντος στην Ελλάδα που προάγει την επιχειρηματικότητα και καινοτομία. Οι στρατηγικές δράσεις ανάπτυξης του κλάδου των FinTech αναφέρονται σε τέσσερα επίπεδα: (α) δημιουργία μιας στρατηγικής ψηφιακής χρηματο-οικονομικής καινοτομίας με επίκεντρο τη βελτίωση του ρυθμιστικού και κανονιστικού πλαισίου, (β) τόνωση της προσφοράς FinTech υπηρεσιών, (γ) τόνωση της ζήτησης FinTech υπηρεσιών και (δ) ενίσχυση της ανάπτυξης ψηφιακών χρηματο-οικονομικών δεξιοτήτων.

Ως βασική δράση για τη δημιουργία στρατηγικής ψηφιακής χρηματο-οικονομικής καινοτομίας προτείνεται η σύσταση μιας υπηρεσίας ανάπτυξης και παρακολούθησης FinTech στην Τράπεζα της Ελλάδας στα πλαίσια αντίστοιχων πρωτοβουλιών στη Γαλλία, το Ηνωμένο Βασίλειο και την Ιρλανδία και αντικείμενο την εποπτική παρακολούθηση του κλάδου, την αναγνώριση προκλήσεων, τη συνεργασία με εξειδικευμένα στελέχη του χρηματο-οικονομικού κλάδου και λοιπούς εταίρους (τόσο σε ρυθμιστικό όσο και σε αναπτυξιακό επίπεδο) και τη διαμόρφωση της νομοθεσίας με γνώμονα τη διαχείριση του κινδύνου και τα αναμενόμενα οφέλη των FinTech στην εθνική οικονομία και ανάπτυξη. Ταυτόχρονα, προτείνεται η επικαιροποίηση της νομοθεσίας βάσει των απαιτήσεων και προκλήσεων που επιφέρουν οι FinTech (π.χ. παραμετροποιημένη αδειοδότηση βάσει της μορφής FinTech με αποτέλεσμα την απλοποίηση και επιτάχυνση της διαδικασίας αδειοδότησης) δημιουργώντας με αυτόν τον τρόπο ένα φιλικό ρυθμιστικό και επενδυτικό περιβάλλον.

Για την τόνωση της προσφοράς για FinTech υπηρεσίες προτείνεται η θέσπιση ενός sandbox περιβάλλοντος για καινοτόμες FinTech επιχειρήσεις στα πλαίσια αντίστοιχων πρωτοβουλιών από χώρες της ΕΕ, της Ασίας και των ΗΠΑ. Ένα sandbox περιβάλλον παρέχει ελαστικούς ρυθμιστικούς περιορισμούς σε καινοτόμες FinTech έτσι ώστε να δοκιμάσουν και βελτιώσουν νέα προϊόντα και υπηρεσίες με μεγαλύτερη ασφάλεια και ευελιξία σε σχέση με τις κανονικές συνθήκες της αγοράς. Η διεθνής εμπειρία καταδεικνύει ότι η εφαγμογή ενός sandbox περιβάλλοντος μπορεί να μειώσει το χρόνο και το κόστος της εισαγωγής καινοτόμων ιδεών στην αγορά, να διευκολύνει τη συνεργασία μεταξύ ρυθμιστικής αρχής και καινοτόμων επιχειρήσεων και να μειώσει το ρίσκο αποτυχίας ενός επιχειρηματικού εγχειρήματος.

Παράλληλα με τη σύσταση του sandbox περιβάλλοντος προτείνεται η ανάπτυξη ενός μηχανισμού υποστήριξης των FinTech (Innovation Hub) κατά τη διαδικασία αδειοδότησης και ψηφιακού μετασχηματισμού (π.χ. χρήση των κατάλληλων προτύπων) για την απρόσκοπτη ανάπτυξη και εμπορική λειτουργία καινοτόμων ψηφιακών χρηματο-οικονομικών υπηρεσιών στα πλαίσια αντίστοιχων πρωτοβουλιών από την Κύπρο, την Ιρλανδία και το Ηνωμένο Βασίλειο μεταξύ άλλων ευρωπαϊκών χωρών.

Αντίστοιχα, προτείνεται ο προσδιορισμός πλαισίου κινήτρων σε καινοτόμες startups για να προχωρήσουν σε εμπορική διάθεση των προϊόντων τους, καθώς και δημιουργίας ευνοϊκού περιβάλλοντος προσέλκυσης ξένων κεφαλαίων, αλλά και δραστηριοποίησης FinTech από το εξωτερικό στην Ελλάδα.

Ενδεικτικές παρεμβάσεις περιλαμβάνουν: ενσωμάτωση των FinTech στα ερευνητικά και αναπτυξιακά προγράμματα καινοτομίας καθώς και στα επενδυτικά προγράμματα (π.χ. Equifund), απαλλαγές από ασφαλιστικές/ φορολογικές εισφορές σε επιχειρήσεις που αξιοποιούν εξειδικευμένο προσωπικό υψηλών δεξιοτήτων και ιδιαίτερα των στελεχών του τραπεζικού κλάδου που έχουν αποχωρήσει εκμεταλλευόμενοι τα προγράμματα εθελούσιας εξόδου των ελληνικών τραπεζικών ιδρυμάτων, φοροαπαλλαγές σε επενδυτές που χρηματοδοτούν FinTech υψηλού ρίσκου και χαμηλότεροι συντελεστές φορολόγησης για μικρές και μικρομεσαίες επιχειρήσεις υψηλής καινοτομίας. Αντίστοιχες πρωτοβουλίες υποστήριξης επιχειρήσεων υψηλής καινοτομίας εφαρμόζονται μεταξύ άλλων σε χώρες όπως η Πορτογαλία, η Ιταλία, η Ισπανία και το Ηνωμένο Βασίλειο.

Ως βασικός μοχλός τόνωσης της ζήτησης για FinTech υπηρεσίες προτείνεται η δημιουργία ενός φιλικού τεχνολογικού περιβάλλοντος βασισμένο σε ανοικτά πρότυπα που διευκολύνει την επικοινωνία μεταξύ FinTech, τραπεζών και εθνικών συστημάτων πληρωμών. Κύριοι άξονες αποτελούν η θέσπιση ενός εθνικού προτύπου ανοικτής τραπεζικής βασισμένο σε διεθνή πρότυπα, επιτάχυνση από τις τράπεζες στην υλοποίηση και παροχή ανοικτών APIs και developer portals που να διευκολύνουν την ανάπτυξη καινοτόμων FinTech υπηρεσιών, καθώς και επιτάχυνση του μετασχηματισμού των πληροφοριακών συστημάτων των τραπεζών έτσι ώστε να είναι συμβατά με τις υποδείξεις ευρωπαϊκών οδηγιών που σχετίζονται με την ανοικτή τραπεζική, όπως η PSD2.

Ταυτόχρονα, προτείνεται ένα πλέγμα κινήτρων τόνωσης και αποδοχής της χρήσης FinTech κυρίως μέσα από την περαιτέρω ενθάρρυνση χρήσης των ηλεκτρονικών μέσων πληρωμών στις συναλλαγές ιδιωτών, επιχειρήσεων και Δημοσίου καθώς και μέσω της σταδιακής υποχρεωτικής καθιέρωσης της ηλεκτρονικής τιμολόγησης η οποία δύναται να τονώσει καινοτόμα FinTech επιχειρηματικά μοντέλα (π.χ. P2P lending πλατφόρμες που υποστηρίζουν υπηρεσίες προεξόφλησης τιμολογίων).

Τέλος, η ανάπτυξη και μετεξέλιξη ψηφιακών χρηματο-οικονομικών δεξιοτήτων μπορεί να επιτευχθεί μέσω της υλοποίηση accelerator/ incubator programs καθώς και ακαδημαϊκών δικτύων μεταξύ σχετικών πανεπιστημιακών σχολών και ερευνητικών κέντρων στην Ελλάδα και το εξωτερικό προσανατολισμένα στις FinTech, τη θέσπιση προγραμμάτων reskilling εργαζομένων του χρηματο-οικονομικού κλάδου και του κλάδου πληροφορικής, καθώς και εμπλουτισμού των προγραμμάτων σπουδών σε τμήματα οικονομικών/ χρηματο¬οικονομικών επιστημών, πληροφορικής και διοικητικής επιστήμης με αντικείμενα που σχετίζονται με τις FinTech και σε συνδιοργάνωση με FinTech επιχειρήσεις. Σημειώνεται ότι ήδη μεγάλα πανεπιστήμια στην Ευρώπη και τις ΗΠΑ (π.χ. Imperial, Stanford, MIT, University of Pennsylvania) έχουν ενσωματώσει FinTech γνωστικά αντικείμενα στο πρόγραμμα σπουδών τους παρέχοντας εξειδικευμένα μαθήματα ή πλήρεις κατευθύνσεις.