Αθροιστικά από 1/7/2019 μέχρι 21/2/2020 έχουν εισέλθει στην πλατφόρμα 69.944 ενδιαφερόμενοι χρήστες (δηλ. έκαναν login στην πλατφόρμα). Έχουν ξεκινήσει τη διαδικασία ετοιμασίας της αίτησης και συναίνεσαν στην άρση φορολογικού και τραπεζικού απορρήτου 46.437 χρήστες.

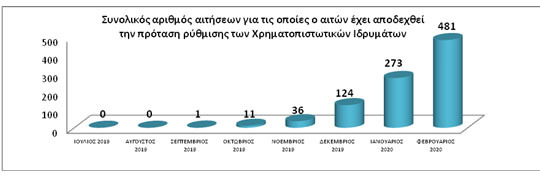

Παράλληλα έχουν ήδη δοθεί 924 προτάσεις ρύθμισης χρέους από τις τράπεζες και εκκρεμεί η ετοιμασία των υπολοίπων (σε προθεσμία 1 μήνα). Έχουν ήδη αποδεχθεί 437 προτάσεις ρύθμισης οι δανειολήπτες και εκκρεμεί η αποδοχή των 487 υπολοίπων (αφότου ο πολίτης λάβει την πρόταση ρύθμισης χρέους και τη σχετική σύμβαση από την τράπεζα, έχει προθεσμία 1 μήνα για να την εξετάσει και είτε να την αποδεχθεί ή να την απορρίψει. Αν την απορρίψει, τότε τερματίζεται η διαδικασία. Αν την αποδεχθεί, τότε προχωρά παρακάτω η διαδικασία, στην επιδότηση). Έχει ήδη εγκριθεί η Κρατική επιδότηση σε 304 πολίτες (αφού αποδεχθεί την ανωτέρω σύμβαση, μετά ο πολίτης αιτείται κρατική επιδότηση του δανείου του. Η ΕΓΔΙΧ εγκρίνει την επιδότηση, μέσα σε 1 μήνα, εφόσον πληρούνται τα κριτήρια του Νόμου).

Με βάση τα παραπάνω ενώ είχαν προβλεφθεί μόνο για το 2019 περί τα 150 εκατ. Ευρώ για επιδοτήσεις τέτοιων ρυθμίσεων από τον Κρατικό Προϋπολογισμό, ως τώρα έχουν συνολικά εκταμιευθεί μόλις 7 εκατ. ευρώ.

Κύριος λόγος της διστακτικότητας για έντξη στη ρύθμιση φαίνεται ότι ήταν αφενός τα κριτήρια κι αφετέρου η διαδικασία, πέρα από λόγους απόκρυψης «κρυφών» εισοδημάτων.

Ενδεικτική είναι μια ανακοίνωση πριν λίγες μέρες του Βιοτεχνικού Επιμελητηρίου ΑθήναςΝέες καταγγελίες όπου καταγράφονται σημαντικές δυσκολίες για την ένταξη στον εξωδικαστικό μηχανισμό ρύθμισης οφειλών. Όπως επισημαίνουν στο Β.Ε.Α, διαπιστώνονται χρονοβόρες καθυστερήσεις στην αποστολή των διαχειριστικών e-mails, για την εισαγωγή στην πλατφόρμα του εξωδικαστικού, από τις Τράπεζες και τις εταιρείες διαχείρισης, οι οποίες είναι πλέον αρμόδιες.

Συγκεκριμένα, όπως αναφέρεται, ο επιχειρηματίας, αποστέλλει αίτημα για λήψη διαχειριστικού e-mail, στο: [email protected]. Ενώ λοιπόν έχει αποστείλει το αίτημα, έχει τακτοποιήσει τις εκκρεμότητες και προσκομίσει τα προβλεπόμενα έγγραφα, περιμένει απάντηση για τη λήψη του διαχειριστικού e-mail εισαγωγής στο πληροφοριακό σύστημα, επί 15 και πλέον ημέρες, υπάρχει δε και περίπτωση εταιρείας διαχείρισης, που δεν έχει καθορίσει καν χρονικό όριο.

Το Β.Ε.Α. έστειλε, μάλιστα, επιστολή διαμαρτυρίας προς τα συναρμόδια Υπουργεία, τον Ειδικό Γραμματέα Διαχείρισης Ιδιωτικού Χρέους και την Ελληνική Ένωση Τραπεζών, με την οποία ζητά την παρέμβασή τους, προς τις Τράπεζες και τις εταιρείες διαχείρισης, για άμεση αποστολή στο Επιμελητήριο, των διαχειριστικών e-mail εισαγωγής στην πλατφόρμα, ώστε αυτό, να ενημερώσει και να καθοδηγήσει τα Μέλη του σωστά και έγκαιρα, για την ένταξή τους στον εξωδικαστικό μηχανισμό.

Φαίνεται πάντως ότι πολλοί πολίτες προτίμησαν να διαπραγματευτούναπευθείας με τις τράπεζες μια ρύθμιση. Πιο συγκεκριμένα:

- από τον Ιούλιο 2019 έως το Φεβρουάριο 2020 ρυθμίστηκαν επιτυχώς, τόσο από τις τράπεζες όσο και από τις εταιρείες διαχείρισης 186.986 δάνεια, στεγαστικά, καταναλωτικά και μικρομεσαίων επιχειρήσεων, συνολικού ύψους 11,2 δισ. ευρώ.

- στο αντίστοιχο χρονικό διάστημα, μέσω της πλατφόρμας, ρυθμίστηκαν 19,1 εκατ. ευρώ δανειακών απαιτήσεων με υποθήκη ή προσημείωση στην κύρια κατοικία.

Επίσης είναι αξιοσημείωτο ότι στην πλατφόρμα μπήκαν μικρά δάνεια και το κούρεμα ήταν στο 20% περίπου. Αναλυτικάτο μέσο ποσό ρύθμισης είναι στα 45,4 χιλ. ευρώ, ενώ το μέσο ποσοστό διαγραφής οφειλών ανέρχεται στο 21,3% των δανειακών απαιτήσεων που ρυθμίστηκαν.

Σε σχέση με τις ρυθμίσεις των διαχειριστών των τραπεζικών δανείων όπως τις δημοσιοποίησε το υπουργείο Οικονομικών προκύπτει ότι:

- κατά το δεύτερο εξάμηνο του 2019ρυθμίστηκαν επιτυχώς 20.593 δάνεια, συνολικού ύψους 1,2 δισ. Ευρώ καισυνολικά στα 3 από τα 4 δάνεια διενεργήθηκε διαγραφή οφειλής δηλαδήτο 75% των οφειλετών έλαβαν «κούρεμα» χρέους). Κατά πληροφορίες τα «κουρέματα» ποικίλουν ανάλογα με το δάνειο και ξεκινούν από το πεδίο του 30% περίπου.

- κατά το πρώτο δίμηνο του 2020 ρυθμίστηκαν επιτυχώς 6.597 δάνεια, συνολικού ύψους 126 εκατ. Ευρώ καισυνολικά στα 9 από τα 10 δάνεια διενεργήθηκε διαγραφή οφειλής δηλαδήτο 89,2% των οφειλετών έλαβαν «κούρεμα» χρέους

Στο φόντο αυτό και μέχρι το τέλος Απριλίου και της παύσης της προστασίας αναμένεται να ενταθεί η πίεση για βιώσιμες ρυθμίσεις και επιλογή ως έσχατη λύση των πλειστηριασμών.

Γιώργος Αλεξάκης