Η έκθεση μεταξύ άλλων συμπεραίνει, ότι η μείωση του ελλείμματος ΦΠΑ (γνωστό και ως Vat Gap) θα δώσει στις χώρες πρόσθετα φορολογικά έσοδα και θα μειώσει το κόστος συμμόρφωσης.

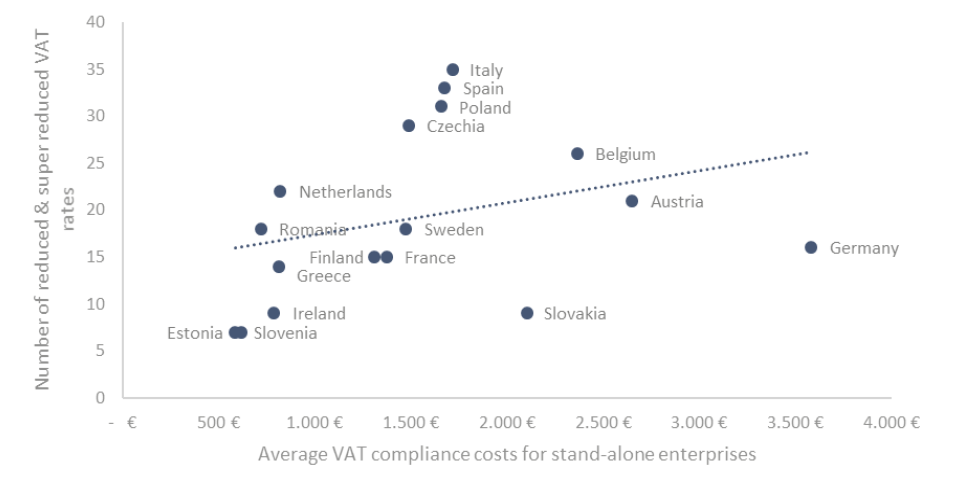

Το κόστος συμμόρφωσης με τον ΦΠΑ αντιπροσωπεύει έως και το 4 τοις εκατό του κύκλου εργασιών μιας επιχείρησης, καθιστώντας τον ΦΠΑ ιδιαίτερα επαχθή για τις μικρές και μεσαίες επιχειρήσεις. Όσον αφορά τους καταναλωτές, η έκθεση διαπιστώνει ότι οι μειωμένοι συντελεστές δεν μετακυλίονται πλήρως στους καταναλωτές. Από την άλλη πλευρά, τα φορολογικά κίνητρα που στοχεύουν σε συγκεκριμένα νοικοκυριά σε συνδυασμό με ένα ενιαίο σύστημα ΦΠΑ κρίνονται πιο αποτελεσματικά.

Στις αρχές του 2021, ο μέσος συντελεστής ΦΠΑ στις χώρες της Ευρωπαϊκής Ένωσης (ΕΕ) ήταν 22 τοις εκατό. Εκτός από τον κανονικό συντελεστή ΦΠΑ (που δεν μπορεί να είναι χαμηλότερος από 15%), το κοινό πλαίσιο της ΕΕ επιτρέπει στα κράτη μέλη να εφαρμόζουν έναν ή δύο μειωμένους συντελεστές όχι χαμηλότερους από 5 τοις εκατό σε ορισμένα αγαθά και υπηρεσίες και έναν υπερμειωμένο συντελεστή κάτω του 5 τοις εκατό. Ωστόσο, μόνο η Ιρλανδία, η Γαλλία, η Ισπανία, η Ιταλία και το Λουξεμβούργο εφαρμόζουν μειωμένους συντελεστές κάτω του 5%. Το σύστημα ΦΠΑ της ΕΕ ήταν ήδη πολύπλοκο πριν από την πανδημία COVID-19, αλλά οι προσωρινές εξαιρέσεις και μειώσεις ΦΠΑ που εφαρμόστηκαν ως απάντηση στην πανδημία αύξησαν ακόμη περισσότερο την πολυπλοκότητά του.

Ο ΦΠΑ είναι μια από τις μεγαλύτερες πηγές κρατικών εσόδων για τις χώρες της ΕΕ. Κατά μέσο όρο, το 2019, οι χώρες της ΕΕ αύξησαν το 19% των φορολογικών τους εσόδων από τον ΦΠΑ. το ποσοστό διαφέρει σημαντικά από τη μια χώρα στην άλλη. Ανά χώρα, σχεδόν το 35% των φορολογικών εσόδων της Κροατίας προέρχεται από φόρους κατανάλωσης, έναντι 14,5% στην Ιταλία. Ο ΦΠΑ είναι επίσης ένας από τους «ίδιους πόρους» της ΕΕ, που αντιπροσωπεύει περίπου το 11% των εσόδων της ΕΕ. Ο προϋπολογισμός της ΕΕ χρηματοδοτείται εν μέρει από έσοδα που συγκεντρώνει άμεσα και εν μέρει από συνεισφορές από τα κράτη μέλη.

Αν και το έλλειμμα ΦΠΑ (vat gap) παραμένει σχετικά υψηλό σε επίπεδο ΕΕ, έχει μειωθεί από 20 τοις εκατό το 2009 σε 10 τοις εκατό το 2019. Το μικρότερο έλλειμμα παρουσιάζει η Σουηδία (0,7 τοις εκατό), η Κροατία (3,5 τοις εκατό) και η Φινλανδία (3,6 τοις εκατό), ενώ τα κράτη μέλη της ΕΕ με το μεγαλύτερο έλλειμμα ΦΠΑ είναι η Ρουμανία (33,8%), η Ελλάδα (30,1%), η Λιθουανία (25,9%) και η Ιταλία (24,5%).

Η έκθεση του Ευρωπαϊκού κοινοβουλίου συνοψίζει πρόσφατα στοιχεία και καταλήγει στο συμπέρασμα ότι οι θεσμικοί παράγοντες που προκαλούν το έλλειμμα ΦΠΑ (vat gap) είναι οι υψηλοί συντελεστές ΦΠΑ και οι πολλαπλοί συντελεστές ΦΠΑ, επιπλέον της ποιότητας του δικαστικού και νομικού συστήματος.

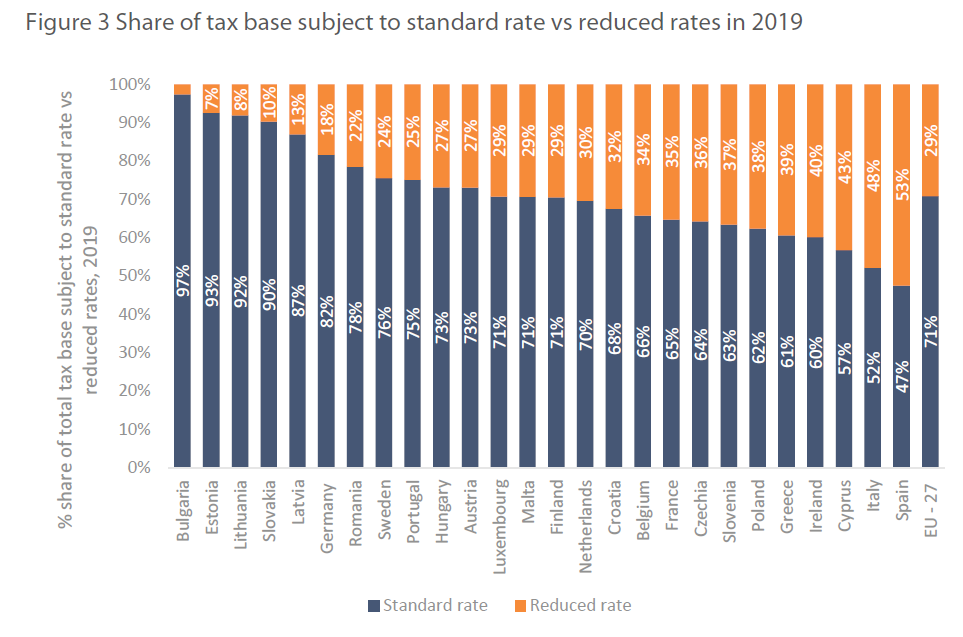

Το πόσο εισπράττουν οι χώρες από τον ΦΠΑ εξαρτάται τόσο από τους φορολογικούς συντελεστές όσο και από τη φορολογική βάση. Κατά μέσο όρο, το 2019, οι χώρες της ΕΕ εφάρμοσαν τον κανονικό συντελεστή ΦΠΑ στο 71% της συνολικής φορολογικής βάσης. Στην Ισπανία, το 47% της φορολογικής βάσης φορολογείται με τον κανονικό συντελεστή ΦΠΑ, ενώ στη Βουλγαρία το μερίδιο φτάνει το 97%.

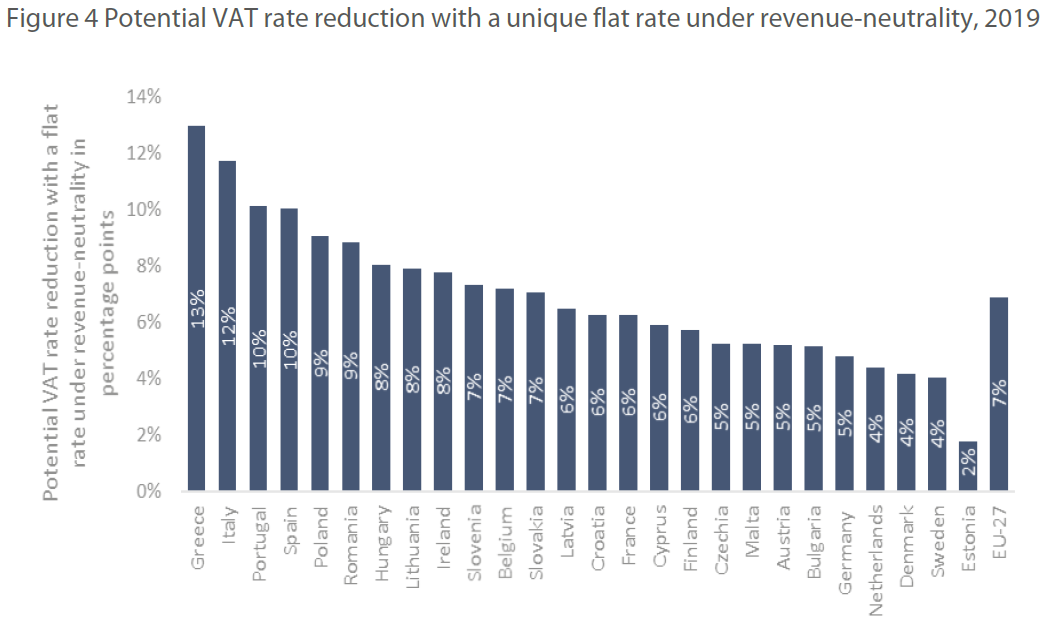

Η έκθεση διαπιστώνει ότι με την αντικατάσταση των διαφορετικών μειωμένων φορολογικών συντελεστών με τον κανονικό συντελεστή ΦΠΑ που εφαρμόζεται σε ολόκληρη τη φορολογική βάση, στο πλαίσιο ενός συστήματος ουδέτερου ως προς τα έσοδα, ο μέσος συντελεστής ΦΠΑ στην ΕΕ θα μπορούσε να μειωθεί κατά μέσο όρο 7 ποσοστιαίες μονάδες (από 2% έως 15%).

Όπως φαίνεται και στον παραπάνω πίνακα μια πιθανή κατάργηση των μειωμένων συντελεστών ΦΠΑ μπορεί να επιφέρει μειώσεις στον κανονικό συντελεστή που κυμαίνονται, από 2 ποσοστιαίες μονάδες στην Εσθονία, 4 ποσοστιαίες μονάδες στη Σουηδία, 10 ποσοστιαίες μονάδες στην Πορτογαλία και την Ισπανία, 12 στην Ιταλία και 13 στην Ελλάδα.

Για τα περισσότερα κράτη μέλη, η πιθανή μείωση κυμαίνεται μεταξύ 5% και 9%. Αν και τα στοιχεία βασίζονται σε πιθανές υποθέσεις, είναι συνεπή με τα αποτελέσματα πολύ πιο περίπλοκων μελετών προσομοίωσης.

Μια μικροπροσομοίωση για τη Γερμανία δείχνει, για παράδειγμα, ότι εάν καταργηθούν οι μειωμένοι φορολογικοί συντελεστές για όλα τα αγαθά, ο κανονικός συντελεστής ΦΠΑ θα μπορούσε να μειωθεί στο 15,5 %.

Συμπέρασμα

Η αποτελεσματικότητα και η αποδοτικότητα των μειωμένων συντελεστών ΦΠΑ για την επίτευξη διανεμητικών, κοινωνικών και περιβαλλοντικών στόχων εξαρτώνται σε σημαντικό βαθμό από τη μετακύλιση στις τιμές καταναλωτή και τον βαθμό στον οποίο η κατανάλωση ανταποκρίνεται στις μεταβολές των τιμών και, επομένως, εξαρτώνται σε μεγάλο βαθμό από το πλαίσιο.

Ωστόσο, οι τελευταίες μελέτες και η βιβλιογραφία καταλήγουν στο συμπέρασμα ότι οι διανεμητικές επιπτώσεις των μειωμένων συντελεστών ΦΠΑ είναι συχνά μάλλον μικρές, ενώ το κόστος είναι συχνά μεγαλύτερο από ό,τι για τα άμεσα δημοσιονομικά μέσα (όπως άμεσες επιδοτήσεις ή εκπτώσεις φόρου), καθώς οι συντελεστές ΦΠΑ δεν επιτρέπουν τη στόχευση συγκεκριμένων εισοδηματικών ομάδων.

Μια φορολογική μεταρρύθμιση του ΦΠΑ που εξαλείφει τους μειωμένους συντελεστές ΦΠΑ θα μειώσει το κόστος συμμόρφωσης και θα επιτρέψει την ταχύτερη οικονομική ανάκαμψη.

Οι υπεύθυνοι χάραξης πολιτικής πρέπει να επικεντρωθούν στην απλούστευση των κανόνων ΦΠΑ και να τους καταστήσουν πιο αποτελεσματικούς και ουδέτερους διευρύνοντας τις φορολογικές τους βάσεις και εξαλείφοντας τους μειωμένους συντελεστές και τις περιττές φορολογικές απαλλαγές.