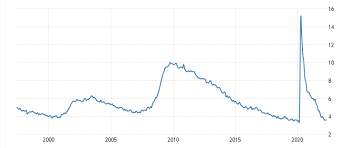

Η φιλελεύθερη σχολή θεωρεί μεγαλύτερη απειλή την ανεργία. Η αμερικανική σχολή σκέψης επηρεασμένη από την μεγάλη κρίση 1929, θεωρεί ότι είναι προτιμότερο να έχει κάποιος εργασία ώστε να μπορεί να ανταπεξέλθει έστω και οριακά (λόγω των υψηλών τιμών) στις ανάγκες επιβίωσης παρά να είναι άνεργος και να αδυνατεί να επιβιώσει γιατί δεν μπορεί να αγοράσει τα ελάχιστα απαραίτητα προς το ζην που πουλιόνται όμως σε χαμηλές τιμές. Παρά τον υψηλό πληθωρισμό η ανεργία στις ΗΠΑ έχει μειωθεί στα χαμηλότερα επίπεδα των τελευταίων 30 ετών. (Πίνακας 1 - Ανεργία ΗΠΑ)

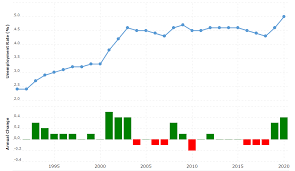

Αντίθετα, στην Κίνα επικρατεί η συντηρητική τάση που θεωρεί τον πληθωρισμό μεγαλύτερη απειλή. Η κινέζικη οικονομία έκανε τα πρώτα μεγάλα αναπτυξιακά βήματα στηριζόμενη στις ξένες επενδύσεις που θεωρούν ότι ο χαμηλός πληθωρισμός είναι η αναγκαία και ικανή συνθήκη για να τοποθετηθούν σε μία χώρα. Σύμφωνα με τα επίσημα στοιχεία της Κεντρικής Τράπεζας της Κίνας (People’s Bank of China) παρ’ ότι ο πληθωρισμός έχει χαμηλές τιμές (2,2%), η ανεργία αυξάνεται, έχοντας ήδη φθάσει στο 5,8%, ήτοι στο υψηλότερο επίπεδο των τελευταίων 30 ετών. Το φαινόμενο είναι ιδιαίτερα ανησυχητικό εάν συνυπολογίσουμε ότι η ανεργία αυξάνεται παρά το αναπτυξιακό «ξέσπασμα» του 2021 (ρυθμός ανάπτυξης 8,1%) και την συνεπακόλουθη αύξηση των εξαγωγών που έφθασε στο 17% (περίπου) ξεπερνώντας κατά πολύ τον ετήσιο στόχο. (Πίνακας 2-Ανεργία Κίνα)

Γιατί όμως παρατηρείται αύξηση της ανεργίας στην Κίνα; Ας αρχίσουμε να εξετάζουμε τα πραγματικά δεδομένα. Κατ’ αρχάς ο επίσημος στόχος για ανάπτυξη 5,5% το 2022 πλέον αμφισβητείται έντονα ακόμα και από τις επίσημες αρχές και στατιστικές. Όμως μειωμένη ανάπτυξη και αύξηση της ανεργίας είναι μία αμφιμονοσήμαντη συνάρτηση που φοβίζει ακόμα περισσότερο την κινέζικη ηγεσία που βλέπει από πέρσι την ανεργία να αυξάνεται. Για να αντιμετωπίσουν την αύξηση της ανεργίας οι αρχές αυξάνουν την κρατική χρηματοδότηση της οικονομίας. Έως τον Μόνο 2022 οι εμπορικές τράπεζες της Κίνας είχαν παραχωρήσει δάνεια 1,3 τρις γουάν. Στόχος η τόνωση εσωτερικής ζήτησης με προτεραιότητα την αγορά ακινήτων που καταγράφει υποχώρηση 47% το τελευταίο έτος. Σε αυτό το σημείο εντοπίζεται το μείζον πρόβλημα. Ο βασικός λόγος που παρά την αύξηση των εξαγωγών η ανεργία έχει ανοδική τάση είναι η μείωση του κύκλου εργασιών στο real estate.

Οι μεγάλες εταιρείες Real Estate της χώρας (Long for Group, Midea Real Estate) αδυνατούν (χωρίς νέα δάνεια) να τελειώσουν μεγάλα οικιστικά project γιατί δεν βρίσκουν αγοραστές που θα προ-αγοράσουν τις υπό ανέγερση κατοικίες. Ταυτόχρονα οι δανειολήπτες αρνούνται πλέον να πληρώσουν τις δόσεις για τα στεγαστικά τους δάνεια αφενός γιατί καθυστερούν να τελειώσουν οι κατασκευές αφετέρου γιατί οι τιμές των ακινήτων μειώνονται (την τελευταία 3-ετία οι τιμές πώλησης κατοικιών διαμορφώνονται κατά μέσο όρο 15% φθηνότερα από την τιμή αγοράς τους). Αρχίζει να εμφανίζεται και στην Κίνα το γνωστό στην χώρα μας φαινόμενο των «κόκκινων στεγαστικών δανείων». Σύμφωνα με τα επίσημα στοιχεία το κινέζικο τραπεζικό σύστημα έχει δανείσει 62 τρις γουάν (περίπου 9,2 τρις USD) για την ανάπτυξη του real estate. Από αυτά περίπου τα μισά έχουν δοθεί σε στεγαστικά δάνεια. Σύμφωνα πάντα με τα επίσημα στοιχεία το πρόβλημα των «κόκκινων στεγαστικών δανείων» αφορά 561 δισ. γουάν (83 δισ. USD) η το 1,5% του συνολικού ποσού των στεγαστικών δανείων. Παρ’ ότι πάντα υπάρχει μεγάλος προβληματισμός για την αξιοπιστία των επίσημων κινέζικων στατιστικών στοιχείων όπως όλα δείχνουν το φαινόμενο των κόκκινων δανείων είναι ακόμα διαχειρίσιμο ενώ μάλλον είναι υπερβολική η άποψη ότι η κινέζικη αγορά ακινήτων καταρρέει.

Στην Κίνα ισχύει ο θεσμός των μικρών τοπικών τραπεζών που λειτουργούν εντός των ορίων μίας επαρχίας. Η νομοθεσία επιτρέπει σε αυτές τις τράπεζες να δέχονται καταθέσεις αποκλειστικά από κατοίκους της επαρχίας. Πρόκειται για ένα διαδεδομένο θεσμό που αντιστοιχεί σε 4.000 χιλ. (περίπου) μικρό-μεσαίες τοπικές εμπορικές και αγροτικές τράπεζες που διαχειρίζονται ένα σημαντικό μέρος (κατά την ηπιότερη εκτίμηση περίπου 12% του ενεργητικού) των περιουσιακών στοιχείων του τραπεζικού κλάδου της χώρας.

Τον Απρίλιο 2022, περίπου 400 χιλ. καταθέτες τεσσάρων τοπικών τραπεζών της επαρχίας Henan έπαψαν να έχουν πρόσβαση στους τραπεζικούς τους λογαριασμούς. Επί της ουσίας οι τράπεζες αυτές είχαν χρεοκοπήσει και οι καταθέτες είχαν χάσει τις αποταμιεύσεις τους συνολικού ύψους 1,5 δισ. USD(περίπου). Ξέσπασαν διαμαρτυρίες. Ταυτόχρονα οι αρχές της επαρχίας αυστηροποίησαν τα αντί-Covid 19 πρωτόκολλα με αποτέλεσμα να απαγορευθεί στους πολίτες η είσοδός στις δημόσιες υπηρεσίες και τις τράπεζες. Οι περισσότεροι συσχέτισαν τους πραγματικούς λόγους που υπαγόρευσαν αυτής την απόφαση με το εν εξελίξει τραπεζικό σκάνδαλο. Οι κεντρικές αρχές λειτουργώντας πυροσβεστικά επέβαλαν ποινές στους αξιωματούχους της επαρχίας για αυθαίρετη αλλαγή των αντί-Covid 19 κανόνων και προσπάθησαν να κατευνάσουν τους καταθέτες των χρεοκοπημένων τραπεζών. Όμως οι διαμαρτυρίες για τις χαμένες καταθέσεις συνεχίσθηκαν και κορυφώθηκαν πρόσφατα με σοβαρές συγκρούσεις μεταξύ διαμαρτυρόμενων καταθετών και δυνάμεων ασφαλείας. Τελικά την Δευτέρα 11 Ιουλίου οι κεντρικές αρχές ανακοίνωσαν ότι θα αποζημιώσουν τους καταθέτες που έχασαν τις αποταμιεύσεις τους. Σίγουρα οι 400 χιλ. εξαπατημένοι καταθέτες και το 1,5 δισ. USD που απαιτήθηκαν για να αποζημιωθούν απο τις κεντρικές αρχές είναι αμελητέο μέγεθος για το τραπεζικό σύστημα αυτής της αχανούς χώρας, αλλά τα επεισόδια τραπεζικών σκανδάλων μετά το 2019 έχουν αρχίσει να πολλαπλασιάζονται.

Πολλοί αναλυτές θεωρούν όλα τα παραπάνω ως σαφείς ενδείξεις της κρίσης (πιθανόν συστημικής διάστασης) που θα πλήξει στο ορατό βραχυπρόθεσμο μέλλον το χρηματοπιστωτικό σύστημα της Κίνας. Μία πρόβλεψη που επαναλαμβάνεται εδώ και χρόνια και κάθε φορά που δημοσιοποιείται ένα πρόβλημα στο κινέζικο οικονομικό εποικοδόμημα αλλά ποτέ μέχρι σήμερα δεν έχει επιβεβαιωθεί. Σίγουρα η επιβράδυνση της οικονομίας, η άνοδος της ανεργίας, η εμφάνιση προβληματικών δανείων στον τομέα των ακινήτων και τα τραπεζικά σκάνδαλα δεν είναι παράγοντες που συμβάλουν στην σταθερότητα του τραπεζικού συστήματος. Όμως, παρόμοια προβλήματα εμφανίσθηκαν καθ’ όλη την διάρκεια της τελευταίας 10-ετίας χωρίς καταστροφικές συνέπειες. Η Κίνα άντεξε και ταυτόχρονα συνέχισε να αναπτύσσεται. Όσοι προβλέπουν καταστροφές έχουν σίγουρα σοβαρό μακρό-οικονομικό επιχείρημα αλλά κάνουν το μεγάλο λάθος να μην συνυπολογίζουν την πολιτική παράμετρο. Στην Δύση οι κυβερνήσεις διστάζουν να υιοθετήσουν επώδυνες λύσεις για τα οικονομικά προβλήματα γιατί κοινωνίες αντιδρούν και αρνούνται να τις αποδεχθούν. Στην Κίνα η ανυπακοή στο κομμουνιστικό κόμμα και στην κομματική γραμμή θεωρείται έγκλημα και τιμωρείται με βαριές ποινές.

Μοιραία (όπως και στο προηγούμενο άρθρο μας) καταλήγουμε στο συμπέρασμα ότι η κρίσιμη πολιτική παράμετρος που θα επηρεάσει καθοριστικά την σταθερότητα του χρηματοπιστωτικού συστήματος της χώρας είναι το αποτέλεσμα των διεργασιών που συντελούνται στο εσωτερικό του Κομμουνιστικού Κόμματος της Κίνας. Ποιο θα είναι το αποτέλεσμα; Πρόκειται για ερώτηση που ίσως απαντηθεί στο επικείμενο συνέδριο του ΚΚΚ.