Τον Ιούλιο η πτωτική τάση αναστράφηκε. Η ποσοστιαία άνοδος ανά δείκτη ήταν: Dow Jones (6,71%), S&P 500 (9,16%), Nasdaq 100 (12,55%), FTSE 100 (3,54%), Πανευρωπαϊκός Δείκτης STOXX50E (7,32%), DAX (5,47%), Nikkei 225 (5,33%). Πολλοί προβλέπουν ότι η πτώση θα συνεχισθεί αφού ερμηνεύουν την ανοδική αντίδραση του Ιουλίου ως φυσιολογική μετά από μία τόσο μεγάλη πτώση. Υπάρχουν όμως και αρκετοί που πιστεύουν ότι τελείωσαν τα δύσκολα και πλέον αρχίζει η πορεία ανάκαμψης.

Τον Νοέμβριο 2008 ανακοινώνεται από την FED η αγορά στεγαστικών τίτλων ύψους 100 δισ. USD των χρεοκοπημένων εταιρειών Fannie Mae και Freddie Mac. Την πολιτική της FED ακολουθούν συντονισμένα και οι υπόλοιπες κεντρικές τράπεζες που ανακοινώνουν αντίστοιχα προγράμματα στήριξης του χρηματοπιστωτικού τομέα. Έχει αρχίσει η παγκόσμια χρηματοπιστωτική κρίση και οι κυριότερες κεντρικές τράπεζες υλοποιούν συντονισμένα νομισματικές πολιτικές ποσοτικής χαλάρωσης (QE-Quantitative Easing) για να αντιμετωπίσουν τις έκτακτες οικονομικές συνθήκες που δημιουργεί πρώτα η κρίση στον χρηματοπιστωτικό τομέα (2008-2012) και στην συνέχεια η πανδημία (2020). Στόχος των κεντρικών τραπεζών να ενισχυθεί η κατανάλωση για να μην αυξηθεί η ανεργία.

Βάσει επίσημων απολογιστικών στοιχείων (World Bank) ο παγκόσμιος δείκτης ανεργίας από το 2009 έως το 2019 έχει ετησίως τιμές μεταξύ 5%-6%. Στις ΗΠΑ η ανεργία όταν αρχίζει η χρηματοπιστωτική κρίση βρίσκεται στο 5,8% (2008). Εκτινάσσεται στο 9,3% (2009) και στο 9,6% (2010) και στην συνέχεια αρχίζει να φθίνει για να φθάσει στο κατώτατο σημείο 3,7% (2019). Ίδια περίπου πορεία ακολουθεί ο δείκτης ανεργίας και στην Ε.Ε. Η ανεργία ξεκινάει από το 7,2% (2008) κορυφώνεται την περίοδο της Ευρωπαϊκής κρίσης χρέους στο 11,3% (2013) και στην συνέχεια μειώνεται κάθε χρόνο για να φθάσει στην κατώτατη τιμή 6,7% (2019).

Το 2020 λόγω των πολιτικών Lockdown ο εφιάλτης της ανεργίας επανεμφανίζεται. Ο παγκόσμιος δείκτης ανεργίας ανεβαίνει στο 6.6%,στις ΗΠΑ φθάνει στο 8,1% και στην Ε.Ε στο 7%. Το 2021 και όταν οι συνθήκες ομαλοποιούνται η ανεργία μειώνεται και πάλι. Παγκόσμιος δείκτης ανεργίας 6,2% και στις ΗΠΑ 5,5%. Εξαίρεση η Ε.Ε που ακολουθεί αυστηρότερες πολιτικές εναντίον της πανδημίας οπότε η ανεργία παραμένει στα ίδια επίπεδα του 7%.

Συμπερασματικά, η ποσοτική χαλάρωση είναι μία επιτυχημένη νομισματική πολιτική για την αντιμετώπιση της ανεργίας. Όπως δείχνουν τα επίσημα στοιχεία των τελευταίων 14 ετών, περίοδο που η παγκόσμια οικονομία δοκιμάζεται έντονα, η ανεργία ελέγχθηκε και αποφεύχθηκαν ακραίες τιμές και δραματικές κοινωνικές καταστάσεις.

Η πλειοψηφία της κοινής γνώμης πιστεύει ότι η ποσοτική χαλάρωση αφορά αποκλειστικά πολιτικές χαμηλών επιτοκίων. Η αλήθεια όμως είναι ότι στον πυρήνα των πολιτικών ποσοτικής χαλάρωσης το βασικό συστατικό που κυριαρχεί είναι η αύξηση της ρευστότητας , δηλαδή του χρήματος που εκτυπώνεται και κυκλοφορεί, υπεραπλουστευμένα η τιμή του δείκτη Μ1 (Money Supply) όπως αυτή αναφέρεται στους ισολογισμούς των κεντρικών τραπεζών.

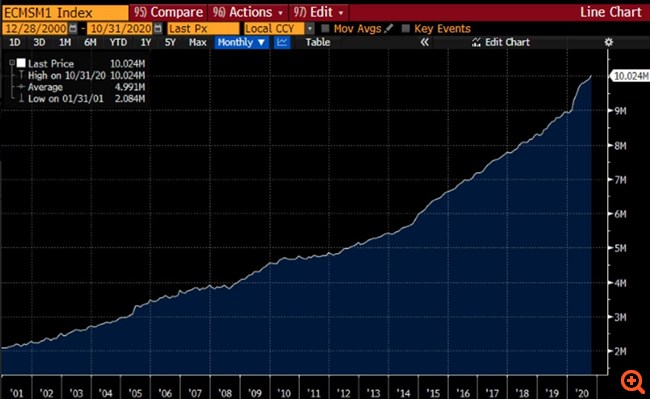

Στις ΗΠΑ (Διάγραμμα Νο.1) στην έναρξη της χρηματοπιστωτικής κρίσης (2008) ο δείκτης Μ1 είχε τιμή 1,7-1,8 τρισ. USD (περίπου 12% του ΑΕΠ) στην συνέχεια αυξάνεται ομαλά αλλά στα τέλη 2020 μετά την κατακόρυφη άνοδο 2019-2020 είχε φθάσει 7 τρισ. USD (περίπου 33% του ΑΕΠ).

Στις χώρες της Eurozone (Διάγραμμα Νο.2) το 2008 ο δείκτης Μ1 είχε τιμή 4 τρις Euro (περίπου 25% του ΑΕΠ) και στα τέλη 2020 είχε αυξηθεί ομαλά στα 10,5 τρις Euro (περίπου 68% του ΑΕΠ). Ποσοτικά η αύξηση είναι πολύ μεγάλη, δεδομένο που συγκεντρώνει την μήνι των συντηρητικών που προβάλουν το επιχείρημα της απαξίωσης του χρήματος λόγω της μεγάλης αύξησης του δείκτη Μ1.Μία εκ πρώτης όψεως σωστή άποψη που δεν αντέχει όμως τον αντίλογο όταν η τιμή του δείκτη Μ1 συγκριθεί με το ΑΕΠ. Το συμπέρασμα που προκύπτει από αυτή την σύγκριση δείχνει νομισματική υγεία.

Αυτή την περίοδο οι κεντρικές τράπεζες αυξάνουν τα επιτόκια και μειώνουν την παροχή ρευστότητας στην οικονομία, δηλαδή παύουν να παρέχουν ρευστότητα με τους ρυθμούς των προηγούμενων ετών. Νομισματική πολιτική ήπιας σύσφιγξης (Tapering) που στοχεύει μέσω του ελεγχόμενου πληθωρισμού να διατηρήσει την αναπτυξιακή δυναμική (άρα και την ανεργία) στα σημερινά επίπεδα.

Έως σήμερα και παρά την ρωσική εισβολή στην Ουκρανία που προκάλεσε υπέρμετρες αυξήσεις στις τιμές των ορυκτών καυσίμων (πετρέλαιο, φυσικό αέριο) και συνεπαγωγικά πληθωρισμό κόστους, ο τριπλός στόχος (έλεγχος πληθωρισμού-διατήρηση αναπτυξιακής δυναμικής-χαμηλή ανεργία) όλα δείχνουν ότι επιτυγχάνεται. Δικαιολογημένα λοιπόν οι χρηματαγορές επανακάμπτουν μετά από το πρώτο αρνητικό σοκ. Τάση που λογικά θα συνεχισθεί εάν οι γεω-πολιτικές σταθερές δεν αλλάξουν δραματικά.

Πρόσφατα (28 Ιουλίου) οι Πρόεδροι των ΗΠΑ και της Κίνας στα πλαίσια προγραμματισμένης επικοινωνίας συνομίλησαν τηλεφωνικά για 2 ώρες και 17 λεπτά (08.33-10.50 ώρα Ουάσιγκτον) . Ήταν η 5η τηλεφωνική επικοινωνία των δύο ηγετών αφότου ανέλαβε καθήκοντα του ο Τζο Μπάϊντεν (Joe Biden). Μετά τις επίσημες «διαρροές» των δύο πλευρών για το περιεχόμενο και το αποτέλεσμα της επικοινωνίας τα πρώτα συμπεράσματα είναι μάλλον απαισιόδοξα. Το θέμα της ανεξαρτησίας της Ταιβάν και η επικείμενη επίσκεψη της Προέδρου της Βουλής των Αντιπροσώπων Νάνσι Πελόζι (Nancy Pelosi) προκαλεί επί πλέον τριβές στις ήδη τεταμένες σχέσεις των δύο κρατών.

Η Κίνα έχει προειδοποιήσει δημόσια και το επανέλαβε στην διάρκεια της πρόσφατης επικοινωνίας ότι θα αντιδράσει αποφασιστικά και σκληρά στην πιθανολογούμενη επίσκεψη της Προέδρου της Βουλής των ΗΠΑ στην Ταιβάν. Ο Πρόεδρος Μπάϊντεν από την πλευρά του ανέδειξε στην σθεναρή αντίθεση του στην υπονόμευση της ειρήνης και της σταθερότητας στα στενά της Ταιβάν.

Όλοι καταλαβαίνουν ότι ο Πρόεδρος της Κίνας ιδιαίτερα αυτή την περίοδο που η κινέζικη οικονομία δεν πάει καλά δεν έχει την πολυτέλεια να εμφανισθεί πολιτικά αδύναμος και στο θέμα της Ταιβάν. Το φθινόπωρο θα διεξαχθεί το 20ο συνέδριο του Κομμουνιστικού Κόμματος στο οποίο ο Ξι Τζινπινγκ (Xi Jinping) θα επανεκλεγεί με την στήριξη του στρατού (που προωθεί την δυναμική λύση του προβλήματος της Ταιβάν) για 3η φορά ηγέτης της κόμματος και της χώρας. (βλ. Από Θέσεως 22 Ιουλίου-Κομμουνιστικό Κόμμα Κίνας).

Πρόσφατα αναφερθήκαμε στη πιθανολογούμενη επίσκεψη της κ. Πελόζι στην Ταιβάν, στην αναμενόμενη κλιμάκωση της έντασης μεταξύ των δύο χωρών καθώς και στις επιπτώσεις που θα έχει αυτή η επίσκεψη στις χρηματιστηριακές αγορές (29 Ιουλίου-Το αεροπλάνο της κ. Πελόζι). Στις ΗΠΑ ήδη έχουν αρχίσει και δημοσιεύονται σενάρια για τους πιθανούς εναλλακτικούς τρόπους δυναμικής αντίδρασης των κινέζικων ενόπλων δυνάμεων στην περίπτωση που η κ. Πελόζι επισκεφθεί την Ταιβάν.

Όπως εξελίσσεται η κατάσταση σε λίγο κανένας στις ΗΠΑ και την Κίνα δεν θα μπορεί να κάνει πίσω εκτός από τις χρηματιστηριακές αγορές που θα βιώσουν ακόμα μία κρίση, λόγω Ταιβάν.