Σχεδόν τέσσερις μήνες αργότερα και η ανάλυση μας δείχνει ότι αυτή η ιστορική αύξηση της μεταβλητότητας είναι αρκετά πιθανό να οδηγεί σε σταδιακή αλλαγή του κύκλου των αγορών και της οικονομίας.

Σήμερα, με την Ευρωζώνη να βρίσκεται και πάλι σε ανοιχτό «πόλεμο» με τις αγορές και με τις πιέσεις να είναι πραγματικά ασταμάτητες, οι επενδυτές κατανοούν απόλυτα ότι οι κεντρικές τράπεζες όλα τα προηγούμενα χρόνια σκόρπισαν τα χρήματά τους, αγοράζοντας χρόνο και όχι λύνοντας τα προβλήματα που έφερε η πρώτη κρίση χρέους της Ευρωζώνης το 2009.

Φυσικά δεν θα πρέπει να ξεχνάμε και το ανοιχτό μέτωπο της Τουρκίας το οποίο δεν είναι μόνο ένα «μάθημα» που δίνουν οι αγορές στον Ερντογάν αλλά και κάτι βαθύτερο που συμπαρασύρει ή αναμένεται να συμπαρασύρει όλες τις αναδυόμενες οικονομίες.

Το πρόβλημα αυτό λέγεται «ανατίμηση του δολαρίου». Κάθε φορά που υπάρχει άνοδος των αμερικανικών επιτοκίων και άνοδος του αμερικανικού νομίσματος, οι οικονομικές δομές των αναδυόμενων οικονομιών τρίζουν από τα θεμέλια.

Με τα νομίσματα των αναδυόμενων οικονομιών να χαρακτηρίζονται από τάσεις αδυναμίας και υψηλής μεταβλητότητας, οι εκδόσεις ομολόγων (κρατικών και εταιρικών) σε δολάρια, είναι ο μοναδικός τρόπος να προσελκύσουν διεθνείς επενδυτές. Η αύξηση του δολαρίου όμως και η ραγδαία υποτίμηση των τοπικών νομισμάτων, κάνει την εξυπηρέτηση του δανεισμού απίστευτα ακριβή.

Κίνα, Βραζιλία και Μεξικό είναι οι τρεις χώρες που έχουν τη μεγαλύτερη έκθεση σε δολαριακό χρέος και μάλιστα σχετικά κοντινής περιόδου αποπληρωμής. Ωστόσο, η Κίνα διαθέτει τεράστια συναλλαγματικά αποθεματικά για να μπορέσει να αποπληρώσει όλα της τα ομόλογα, συνεπώς δε συνιστά μεγάλο κίνδυνο, κάτι το οποίο δεν ισχύει για το εταιρικό χρέος της Βραζιλίας και του Μεξικό.

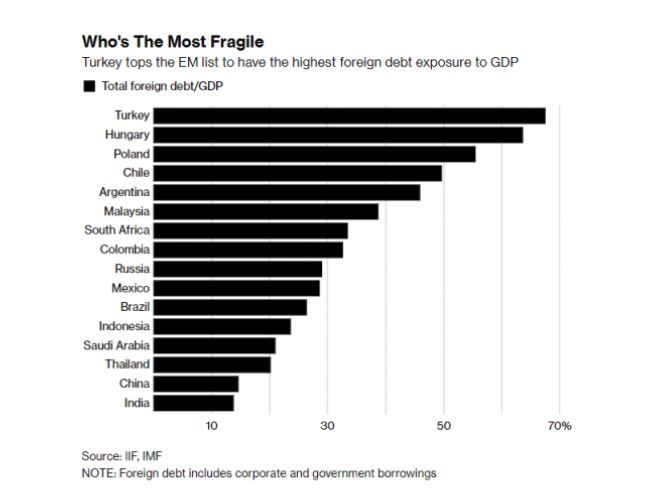

Υπάρχουν και χειρότερα όμως και ο παρακάτω πίνακας δείχνει ποιες χώρες θα βρεθούν αντιμέτωπες με πλήθος αθέτησης πληρωμών προς τους ομολογιούχους τους επόμενους μήνες, εφόσον βέβαια η άνοδος του δολαρίου συνεχιστεί και η κρίση στην Ευρωζώνη επιδεινωθεί.

Όλα τα παραπάνω την ώρα που η καμπύλη κρατικών ομολόγων πλησιάζει το σημείο μηδέν, ενώ η αντίστοιχη των εταιρικών ομολόγων το έχει περάσει από τον Ιανουάριο.

Οι επενδυτές καλό είναι να διατηρούν θέσεις της υψηλής βαθμίδας πιστοληπτικής αξιολόγησης, να έχουν αρκετή ρευστότητα και να περιμένουν να βρουν νέες ευκαιρίες μέσα από ένα πιθανό νέο σοκ για τις αγορές.