Το έτος 2014 αποτέλεσε ένα ορόσημο για την ελληνική οικονομία, δεδομένου ότι μετά από μία εξαετία βαθιάς ύφεσης (το αποτέλεσμα της οποίας ήταν η υποχώρηση του ΑΕΠ να υπερβεί το 25%) υπήρξε ανακοπή της συνεχούς πτώσης. Ήδη από τις αρχές του έτους υπήρχαν ενδείξεις αποκλιμάκωσης που οδήγησαν σε καταγραφή θετικού ρυθμού μεταβολής, για πρώτη φορά μετά το 2008. Ωστόσο, μέχρι το 2013 (έτος κατά το οποίο το ΑΕΠ είχε καταγράψει και πάλι μείωση με ετήσιο ρυθμό 3,9%), η οικονομική δραστηριότητα στην Ελλάδα είχε υποστεί βαριές απώλειες. Η επιδείνωση των μακροοικονομικών συνθηκών επηρέασε άμεσα τη συνολική δραστηριότητα και τα αποτελέσματα των ελληνικών επιχειρήσεων, οι οποίες δοκιμάστηκαν σκληρά, αντιμέτωπες με τα ιδιαίτερα έντονα προβλήματα της μείωσης της ζήτησης και της έλλειψης ρευστότητας.

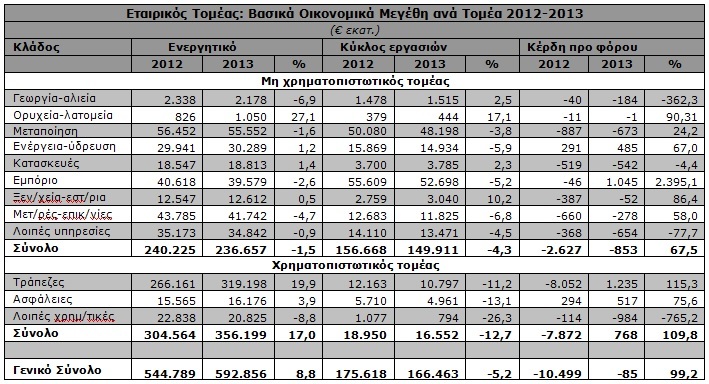

Από τα σχετικά δεδομένα φαίνεται ότι η εξέλιξη ήταν και πάλι αρνητική σε ότι αφορά τα αποτελέσματα του συνόλου των εταιρειών. Ο συνολικός κύκλος εργασιών μειώθηκε και πάλι το 2013, το δε καθαρό αποτέλεσμα παρέμεινε για μία ακόμη φορά ζημιογόνο, ωστόσο οι ζημίες συρρικνώθηκαν, χωρίς όμως να ανατρέπεται η γενική εικόνα. Είναι μάλιστα χαρακτηριστικό ότι, ζημιογόνα ήταν τα αποτελέσματα στους 8 από τους 12 ευρείς κλάδους.

Όσον αφορά τους επί μέρους τομείς της οικονομικής δραστηριότητας, εξετάζοντας κατ΄ αρχήν το Μη Χρηματοπιστωτικό Τομέα, ο συνολικός κύκλος εργασιών των 21.667 επιχειρήσεων, μειώθηκε το 2013 κατά 4,3% και περιορίστηκε σε €149,9 δισ. Συγκεκριμένα, μειωμένες ήταν οι πωλήσεις σε πέντε από τους εννέα μεγάλους κλάδους του μη χρηματοπιστωτικού εταιρικού τομέα. Οι κλάδοι που εμφάνισαν αύξηση πωλήσεων ήταν κυρίως τα Ορυχεία-Λατομεία και τα Ξενοδοχεία-Εστιατόρια (διψήφια ποσοστά αύξησης) ενώ πολύ μικρή αύξηση εμφάνισαν και οι τομείς της Γεωργίας και των Κατασκευών. Το συνολικό καθαρό προ φόρων αποτέλεσμα παρέμεινε για μία ακόμη χρονιά ζημιογόνο, ωστόσο οι ζημίες συρρικνώθηκαν (-67,5%) και διαμορφώθηκαν σε €0,85 δισ. το 2013, έναντι ζημιών ύψους €2,63 δισ. το 2012. Η πλειοψηφία των κλάδων του μη χρηματοπιστωτικού εταιρικού τομέα παρέμειναν ζημιογόνοι. Οι μόνοι κερδοφόροι κλάδοι το 2013 ήταν το Εμπόριο (με εντυπωσιακή αναστροφή από ζημίες σε σημαντικά κέρδη) και ο κλάδος της Ενέργειας/Ύδρευσης.

Όσον αφορά στον Χρηματοπιστωτικό Τομέα, την πλέον εντυπωσιακή μεταβολή παρουσίασε ο κλάδος των τραπεζών, ο οποίος είχε υποστεί βαριές απώλειες από τις συνέπειες της κρίσης και τις διαδικασίες που αποφασίσθηκαν για τη δημοσιονομική εξυγίανση (πρόγραμμα ανταλλαγής ομολόγων-PSI). Ωστόσο, το 2013 σημειώθηκε θεαματική επάνοδος στην κερδοφορία. Πράγματι, το έτος αυτό τα μεν συνολικά έσοδα των τραπεζών μειώθηκαν κατά 11,2%, σε €10,8 δισ., ωστόσο, στο επίπεδο του καθαρού αποτελέσματος υπήρξε ανατροπή των προηγούμενων ζημιογόνων αποτελεσμάτων και εγγραφή κερδών προ φόρου ύψους €1,23 δισ., γεγονός που σε σημαντικό βαθμό οφείλεται σε μη επαναλαμβανόμενα έσοδα.

Σημαντική ήταν η βελτίωση που παρουσίασε και ο κλάδος των ασφαλειών το 2013. Παρά την υποχώρηση που σημειώθηκε στα συνολικά έσοδα των ασφαλιστικών επιχειρήσεων, η κερδοφορία ήταν αυξημένη. Συγκεκριμένα, τα συνολικά έσοδα μειώθηκαν κατά 13,1%, σε €4,96 δισ., όμως σε επίπεδο μικτών κερδών υπήρξε αύξηση, σχεδόν κατά 68%. Οι μεταβολές αυτές είχαν σαν αποτέλεσμα τη θεαματική βελτίωση των κερδών προ φόρου τα οποία και ανήλθαν σε €516,8 εκ. το 2013. Αντίθετα, εικόνα σοβαρής επιδείνωσης εμφάνισε ο κλάδος των λοιπών χρηματοπιστωτικών υπηρεσιών. Ο συνολικός κύκλος εργασιών κατέγραψε νέα πτώση (-26,3%), ενώ πολύ εντονότερη ήταν η μείωση των αντίστοιχων μικτών κερδών. Οι μεταβολές αυτές είχαν σαν συνέπεια την εγγραφή αρνητικών λειτουργικών αποτελεσμάτων και, τελικά, την εκτόξευση των ζημιών, από περίπου €114 εκ. το 2012 σε €984 εκ. το 2013.

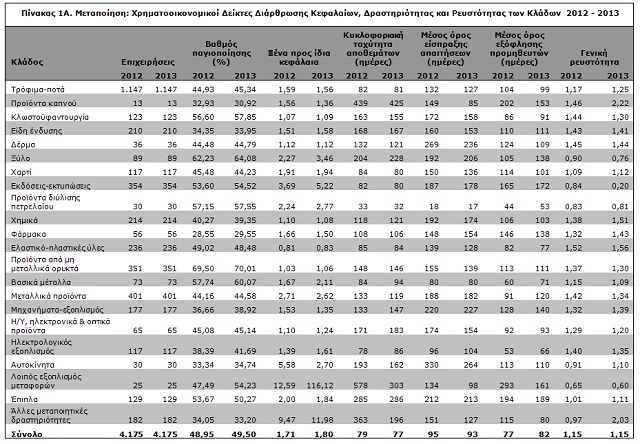

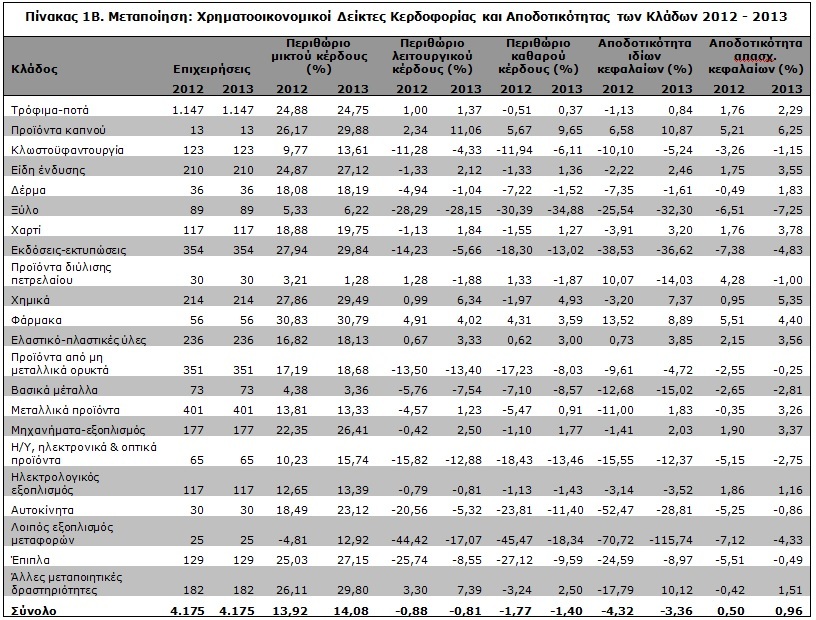

Ειδικότερα για τον τομέα της Μεταποίησης, επισημαίνεται ότι ήταν ένας από τους κλάδους που δεν μπόρεσαν να αποφύγουν την επιδείνωση. Οι συνολικές πωλήσεις υποχώρησαν το 2013 κατά 3,8%, ο δε τομέας ήλθε και πάλι αντιμέτωπος με αρνητικά λειτουργικά αποτελέσματα. Τελικά οι ζημιές του κλάδου υποχώρησαν, κατά 24,2% και διαμορφώθηκαν σε €672,6 εκ. περίπου το 2013. Θετικά αξιολογείται το γεγονός ότι, οι κερδοφόρες μεταποιητικές επιχειρήσεις αυξήθηκαν, με συνέπεια να καλύπτουν σχεδόν το 59% του συνόλου το 2013.

Περαιτέρω, όσον αφορά την κλαδική τους κατανομή, οι μεταποιητικές εταιρείες στην προαναφερόμενη έκδοση κατανεμήθηκαν σε 22 κλάδους, βάσει της διψήφιας κατάταξης NACE (2). Οι χρηματοοικονομικοί δείκτες των επί μέρους μεταποιητικών κλάδων περιλαμβάνονται στους πίνακες 1Α΄ & 1Β΄ που παρατίθενται στη συνέχεια.

Επιδόσεις Επιλεγμένων Κλάδων/Υποκλάδων Οικονομικής Δραστηριότητας

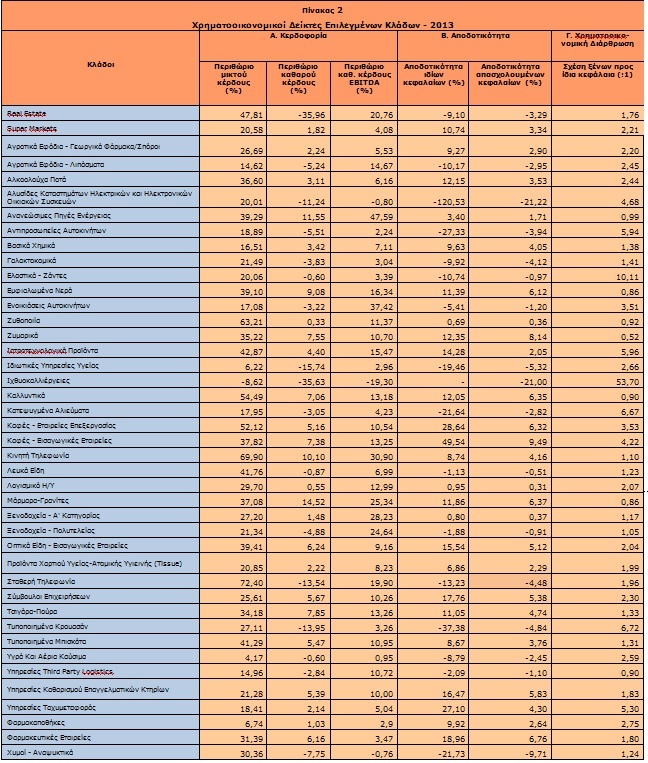

Πέραν όμως των παραπάνω στοιχείων που αφορούν συνολικά τον εταιρικό τομέα (ευρύτεροι κλάδοι κατά NACE), στη συνέχεια αξιολογούνται και συγκρίνονται οι δείκτες που αφορούν μία στοχευμένη επιλογή κλάδων και υποκλάδων οικονομικής δραστηριότητας (τα δεδομένα των οποίων αναλύονται στις κλαδικές μελέτες της ICAP Group). Ειδικότερα, οι συγκρίσεις - κατατάξεις που παρουσιάζονται στη συνέχεια, αφορούν τους 40 επιλεγμένους κλάδους που παρουσιάζονται στην παρούσα έκδοση. Από την επεξεργασία ορισμένων βασικών χρηματοοικονομικών δεικτών (δείκτες έτους 2013 - βλέπε Πίνακα 2) των επί μέρους κλάδων-υποκλάδων, επισημαίνονται τα παρακάτω:

ΚΕΡΔΟΦΟΡΙΑ

- Η κορυφαία πεντάδα της κατάταξης με κριτήριο το περιθώριο μικτού κέρδους παρέμεινε σε μεγάλο βαθμό σταθερή, όσον αφορά τους κλάδους που τη συγκροτούν, σε σχέση με πέρυσι. Οι κλάδοι-υποκλάδοι με τους υψηλότερους δείκτες για το 2013 είναι οι εξής: Σταθερή Τηλεφωνία (72,40%), Κινητή Τηλεφωνία (69,90%), Ζυθοποιία (63,21%), Καλλυντικά (54,49%), Καφές-Επεξεργασία (52,12%).

- Με βάση το περιθώριο καθαρού κέρδους, στην κορυφή της κατάταξης βρίσκονται οι κλάδοι:

Μάρμαρα – Γρανίτες (14,52%), Ανανεώσιμες Πηγές Ενέργειας (11,55%), Κινητή τηλεφωνία (10,10%), Εμφιαλωμένα νερά (9,08%), Τσιγάρα – Πούρα (7,85%). - Τέλος, με κριτήριο το περιθώριο καθαρού κέρδους EBITDA, οι υψηλότεροι δείκτες αντιστοιχούν στους κλάδους-υποκλάδους: Ανανεώσιμες Πηγές Ενέργειας (47,59%), Ενοικιάσεις Αυτοκινήτων (37,42%), Κινητή Τηλεφωνία (30,90%), Ξενοδοχειακές Επιχ. Α΄ Κατηγορίας (28,23%), Μάρμαρα – Γρανίτες (25,34%).

Επισημαίνεται ότι, παρά τη διαφοροποίηση στους δείκτες κερδοφορίας των επί μέρους κλάδων, η γενική εικόνα (βάσει μέσου δείκτη του συνόλου των κλάδων) είναι βελτιωμένη το 2013 σε σχέση με την περυσινή έκδοση, ιδιαίτερα σε επίπεδο κέρδους EBITDA. Αναφορικά με το δείκτη περιθωρίου καθαρού κέρδους, παρατηρείται ότι 17 κλάδοι/υποκλάδοι εμφανίζουν αρνητικό δείκτη το 2013 (έναντι 24 στην περυσινή έκδοση).

ΑΠΟΔΟΤΙΚΟΤΗΤΑ

- Τους υψηλότερους δείκτες αποδοτικότητας ιδίων κεφαλαίων εμφάνισαν κατά σειρά οι κλάδοι-υποκλάδοι: Καφές-Εισαγωγή (49,54%), Καφές-Επεξεργασία (28,64%), Υπηρεσίες Ταχυμεταφοράς (27,10%), Φαρμακευτικές Εταιρείες (18,96%), Σύμβουλοι Επιχειρήσεων (17,76%).

- Βάσει των δεικτών αποδοτικότητας απασχολουμένων κεφαλαίων τις καλύτερες επιδόσεις σημείωσαν οι κλάδοι-υποκλάδοι: Καφές-εισαγωγή (9,49%), Ζυμαρικά (8,14%), Φαρμακευτικές Εταιρείες (6,76%), Μάρμαρα-Γρανίτες (6,37%), Καλλυντικά (6,35%).

Σχετικά με τους δείκτες αποδοτικότητας, παρατηρείται ότι ποσοστό της τάξης του 41% των εμφανιζόμενων κλάδων/υποκλάδων, εμφανίζουν αρνητικό πρόσημο στους δείκτες, το 2013 (έναντι αντίστοιχου 50% της προηγούμενης έκδοσης).

ΧΡΗΜΑΤΟΟΙΚΟΝΟΜΙΚΗ ΔΙΑΡΘΡΩΣΗ

- Με κριτήριο τη σχέση ξένων προς ίδια κεφάλαια, τους χαμηλότερους δείκτες (ενδεικτικούς μικρότερης δανειακής επιβάρυνσης) είχαν οι κλάδοι: Ζυμαρικά (0,52), Μάρμαρα-Γρανίτες (0,86), Εμφιαλωμένα νερά (0,86), Καλλυντικά (0,90) Υπηρεσίες Logistics (0,90).

Συνοψίζοντας, η επιχειρηματική δραστηριότητα επηρεάστηκε από τις δυσχέρειες του ευρύτερου οικονομικού περιβάλλοντος, γεγονός που διαμόρφωσε ανάλογα και τα αποτελέσματά τους. Ωστόσο, διαφορετική ήταν η ένταση των συνεπειών σε επί μέρους κλάδους, ορισμένοι εκ των οποίων επέδειξαν σημαντικές αντοχές και αξιόλογες επιδόσεις.

Στις παρούσες συνθήκες, όπου έχουν ήδη διαφανεί οι πρώτες ενδείξεις αποκλιμάκωσης, είναι θέμα ύψιστης προτεραιότητας η αποκατάσταση ομαλών συνθηκών λειτουργίας της αγοράς. Η άρση της αβεβαιότητας που συνδέεται άμεσα με την επιτυχή ολοκλήρωση των διαπραγματεύσεων της Ελλάδας και των δανειστών – εταίρων της, καθώς και η αποκατάσταση ομαλών συνθηκών ρευστότητας και χρηματοδότησης της αγοράς, είναι οι καθοριστικοί παράγοντες που θα επιτρέψουν την επάνοδο στην ανάπτυξη και θα σημάνουν το τέλος της επενδυτικής απραξίας. Σε αυτήν την προοπτική, οι ελληνικές επιχειρήσεις προσανατολισμένες στη βελτίωση της ανταγωνιστικότητας και της εξωστρέφειάς τους, αξιοποιώντας παράλληλα όλες τις δυνατότητες επίτευξης καινοτομιών, θα συμβάλουν αποφασιστικά στην ανάκαμψη της ελληνικής οικονομίας και την οριστική έξοδο από την κρίση.

O Διευθύνων Σύμβουλος της ICAP Group, κ. Νικήτας Κωνσταντέλλος, δήλωσε σχετικά: «Το έτος 2014 αποτέλεσε ένα ορόσημο για την ελληνική οικονομία, δεδομένου ότι μετά από μία εξαετία βαθιάς ύφεσης, που επέφερε η υποχώρηση του ΑΕΠ κατά 25%, υπήρξε ανακοπή της συνεχούς πτώσης και καταγραφή θετικού ρυθμού μεταβολής. Οι συνθήκες οικονομικής ύφεσης που επικράτησαν μέχρι το 2013, είχαν άμεσο αντίκτυπο στις επιδόσεις των επιχειρήσεων, με κύρια χαρακτηριστικά τη συνεχιζόμενη υποχώρηση του κύκλου εργασιών και την καταγραφή ζημιών για άλλη μια φορά. Βέβαια οι ζημίες περιορίσθηκαν, χωρίς όμως να ανατρέπεται η γενική εικόνα. Στην παρούσα φάση η αγορά διακατέχεται από μεγάλη αβεβαιότητα και έχει επιβραδυνθεί η οικονομική δραστηριότητα, οι δε επιχειρήσεις του ιδιωτικού τομέα τηρούν στάση αναμονής, όσο εκκρεμούν οι διαπραγματεύσεις της Ελλάδας και των δανειστών – εταίρων της.

Σε αυτές τις συνθήκες, είναι θέμα ύψιστης προτεραιότητας η αποκατάσταση ομαλών συνθηκών λειτουργίας της αγοράς. Η άρση της αβεβαιότητας και η αποκατάσταση ομαλών συνθηκών ρευστότητας και χρηματοδότησης της αγοράς, είναι οι καθοριστικοί παράγοντες που θα επιτρέψουν την επάνοδο στην ανάπτυξη. Σε αυτήν την προοπτική, οι ελληνικές επιχειρήσεις προσανατολισμένες στην αναζήτηση καινοτομιών και τη βελτίωση της ανταγωνιστικότητας τους, θα συμβάλουν αποφασιστικά στην ανάκαμψη της ελληνικής οικονομίας και την οριστική έξοδο από την κρίση.

Ακόμα πάντως και σε αυτά τα πλαίσια, οι επί μέρους επιχειρηματικοί κλάδοι επηρεάσθηκαν σε διαφορετικό βαθμό. Αξίζει, λοιπόν, να αναδειχτούν ορισμένοι κλάδοι που επέδειξαν σημαντικές αντοχές και πέτυχαν αξιόλογες επιδόσεις. Το συμπέρασμα αυτό προκύπτει από τα στοιχεία της νέας έκδοσης της ICAP Group, 40 Κορυφαίοι Κλάδοι της Ελληνικής Οικονομίας 2015, η οποία περιλαμβάνει μία σύντομη επισκόπηση των πρόσφατων εξελίξεων για επιλεγμένους κλάδους, συγκεντρώνοντας ουσιαστική πληροφόρηση που αντλείται από τις Κλαδικές Μελέτες που εκδίδει ο Όμιλος μας.»

- Η έκδοση αποτελεί μια επιτομή επιλεγμένων κλαδικών μελετών της ICAP, για το έτος 2013-2014, με σκοπό την παροχή σφαιρικής ενημέρωσης για τους σημαντικότερους κλάδους της Οικονομίας. Στα πλαίσια αυτά, αξιοποιώντας το υλικό που περιέχεται στις ΚΛΑΔΙΚΕΣ ΜΕΛΕΤΕΣ της ICAP Group, στην παρούσα έκδοση δίδεται συνοπτικά η εικόνα που παρουσιάζουν 40 επιλεγμένοι κλάδοι, βάσει των αντίστοιχων μελετών έκδοσης 2014-13.

Όπως και στις προηγούμενες εκδόσεις, προκειμένου να δοθεί η γενικότερη εικόνα των μεταβολών που χαρακτήρισαν τους ευρύτερους κλάδους της οικονομίας (βάσει κατάταξης NACE), παρατίθενται ορισμένα συγκεντρωτικά στοιχεία, τα οποία προκύπτουν από την ανάλυση των δεδομένων που περιλαμβάνονται στους δημοσιευμένους ισολογισμούς (χρήσης 2013) των ελληνικών εταιρειών ΑΕ και ΕΠΕ, που παρουσιάστηκαν στην πρόσφατη έκδοση της ICAP Group «Η Ελλάδα σε Αριθμούς».