Με στοιχεία Ιουνίου 2017 της ΤτΕ, το ύψος των μη εξυπηρετούμενων ανοιγμάτων (ΜΕΑ) μειώθηκε κατά 2,0% και 3,2% συγκριτικά με το τέλος του Μαρτίου 2017 και του Δεκεμβρίου 2016 αντίστοιχα, αγγίζοντας τα 102,9 δισεκ. ευρώ ή το 44,9% των συνολικών ανοιγμάτων.

Σε σχέση με το Μάρτιο του 2016, όπου τα ΜΕΑ έφθασαν στο υψηλότερο επίπεδο, παρατηρείται μείωση κατά 5,2% ή 5,7 δισεκ. ευρώ. Ο τριμηνιαίος δείκτης αθέτησης (default rate) παρέμεινε σε επίπεδα άνω του 2%, ξεπερνώντας το ρυθμό αποκατάστασης της τακτικής εξυπηρέτησης δανείων (cure rate) και καθιστώντας τις εκτεταμένες διαγραφές δανείων το σημαντικότερο μέσο μείωσης των ΜΕΑ.

Οι διαγραφές δανείων ανήλθαν σε €1,9 δισεκ. για το δεύτερο τρίμηνο, αγγίζοντας τα €3,3 δισεκ. για το πρώτο μισό του έτους. Οι σημαντικότερες εισροές ΜΕΑ για το δεύτερο τρίμηνο παρατηρήθηκαν στο στεγαστικό χαρτοφυλάκιο, αλλά αντισταθμίστηκαν από τον υψηλό ρυθμό αποκατάστασης της τακτικής εξυπηρέτησης δανείων στο εν λόγω χαρτοφυλάκιο. Η μείωση των ΜΕΑ που προήλθε από εισπράξεις, ρευστοποιήσεις και πωλήσεις ήταν περιορισμένη. Όπως προαναφέρθηκε, τον κυριότερο παράγοντα μείωσης αποτέλεσαν οι διαγραφές, ιδιαίτερα στο επιχειρηματικό και το καταναλωτικό χαρτοφυλάκιο. Αξιοσημείωτο είναι το ποσοστό των ΜΕΑ που τελεί σε καθεστώς αίτησης για υπαγωγή σε νομική προστασία.

Στο σύνολο των χαρτοφυλακίων το 15% των ΜΕΑ τελεί υπό καθεστώς αίτησης για υπαγωγή σε νομική προστασία, ενώ στο στεγαστικό το ποσοστό ξεπερνά το 30%.

Ο δείκτης ΜΕΑ παραμένει υψηλός στα περισσότερα χαρτοφυλάκια. Στο τέλος του Ιουνίου του 2017, ο δείκτης ΜΕΑ άγγιζε το 42,7% για το στεγαστικό, το 53,6% για το καταναλωτικό και το 44,4% για το επιχειρηματικό χαρτοφυλάκιο.

Στο επιχειρηματικό χαρτοφυλάκιο, η μεγαλύτερη συγκέντρωση ΜΕΑ παρατηρείται στο χαρτοφυλάκιο των ελεύθερων επαγγελματιών και πολύ μικρών επιχειρήσεων (δείκτης ΜΕΑ: 67,8%), καθώς και στο χαρτοφυλάκιο των Μικρών και Μεσαίων Επιχειρήσεων (ΜΜΕ - δείκτης ΜΕΑ: 59,8%).

Σταθερά καλύτερες επιδόσεις παρατηρούνται στο χαρτοφυλάκιο των μεγάλων επιχειρήσεων (δείκτης ΜΕΑ: 25,0%) και στα ναυτιλιακά δάνεια (δείκτης ΜΕΑ: 36,8%).

Η κάλυψη από προβλέψεις σε επίπεδο συστήματος έχει μειωθεί περαιτέρω, αγγίζοντας το 48,3% τον Ιούνιο του 2017, από 49,1% το Μάρτιο, κυρίως λόγω των εκτεταμένων διαγραφών της περιόδου. Εφόσον συμπεριληφθεί στις προβλέψεις και η αξία των εξασφαλίσεων (με ανώτατη αξία το υπόλοιπο του δανείου προ προβλέψεων απομείωσης), η κάλυψη των ΜΕΑ που επιτυγχάνεται είναι σχεδόν πλήρης.

Επιχειρησιακοί Στόχοι Πιστωτικών Ιδρυμάτων

Το Σεπτέμβριο του 2016, οι ελληνικές εμπορικές και συνεταιριστικές τράπεζες υπέβαλαν τους επιχειρησιακούς τους στόχους για τα ΜΕΑ, βάσει των δικών τους μακροοικονομικών παραδοχών και στρατηγικών διαχείρισης.

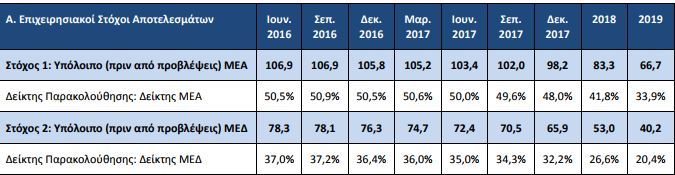

Ο παρακάτω πίνακας παρουσιάζει συνοπτικά τους βασικότερους στόχους και δείκτες απόδοσης για το σύνολο του δανειακού χαρτοφυλακίου, για την περίοδο Ιουνίου 2016 – Δεκεμβρίου 2019 (ποσά σε δισεκ. ευρώ):

Όπως απεικονίζεται στον πιο πάνω πίνακα, το αρχικό υπόλοιπο των ΜΕΑ (Ιούνιος 2016) για το σύνολο των ελληνικών εμπορικών και συνεταιριστικών τραπεζών αγγίζει τα 106,9 δισεκ. ευρώ (σημειώνεται ότι στα αναφερόμενα ανοίγματα δεν περιλαμβάνονται εκτός ισολογισμού στοιχεία ύψους 1,5 δισεκ. ευρώ περίπου). Οι τράπεζες έθεσαν ως στόχο τη μείωση του υπολοίπου των ΜΕΑ κατά 38% για την περίοδο Ιουνίου 2016 – Δεκεμβρίου 2019, διαμορφώνοντας το αναμενόμενο υπόλοιπο των ΜΕΑ στα 66,7 δισεκ. ευρώ στο τέλος του 2019. Σύμφωνα με τις εκτιμήσεις των τραπεζών, το μεγαλύτερο ποσοστό της μείωσης θα επιτευχθεί κατά τα δύο τελευταία έτη, το 2018 και το 2019. Η μείωση εκτιμάται ότι θα προέλθει κυρίως από τις επιτυχείς ρυθμίσεις δανείων (δηλαδή την αποκατάσταση της τακτικής εξυπηρέτησης δανείων που βρίσκονται επί του παρόντος σε καθυστέρηση), από διαγραφές δανείων, καθώς και, σε μικρότερο βαθμό, από ρευστοποιήσεις εξασφαλίσεων, εισπράξεις και μεταβιβάσεις δανείων. Αντίθετα, αρνητική συμβολή στην περαιτέρω μείωση των υπολοίπων MEA εκτιμάται ότι θα έχει η συσσώρευση νέων MEA, η οποία αναμένεται τουλάχιστον μέχρι το τέλος του 2017. Με βάση τα ανωτέρω, εκτιμάται ότι στο τέλος του 2019 ο δείκτης ΜΕΑ θα υποχωρήσει στο 33,9%.

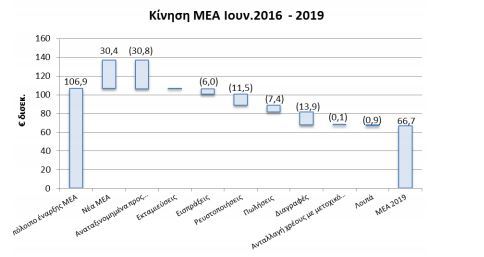

Αναλυτικά οι παράγοντες μείωσης του υπολοίπου των ΜΕΑ απεικονίζονται παρακάτω:

Κατά την ίδια περίοδο, τα δάνεια σε καθυστέρηση άνω των 90 ημερών (Μη Εξυπηρετούμενα Δάνεια - ΜΕΔ) αναμένεται να μειωθούν κατά 49%, από 78,3 δισεκ. ευρώ τον Ιούνιο του 2016 σε 40,2 δισεκ. ευρώ το 2019. Ο σχετικός δείκτης ΜΕΔ αναμένεται να μειωθεί από 37% σε 20% την ίδια χρονική περίοδο. Η μεγαλύτερη μείωση του υπολοίπου, καθώς και του δείκτη ΜΕΔ, συγκριτικά με τα αντίστοιχα μεγέθη των ΜΕΑ σχετίζεται κυρίως με την ελάχιστη περίοδο ενός έτους σε καθεστώς επιτήρησης, που απαιτείται από τις κατευθυντήριες οδηγίες της Ευρωπαϊκής Αρχής Τραπεζών, ώστε να αναταξινομηθούν ρυθμισμένα δάνεια από τα ΜΕΑ προς τα εξυπηρετούμενα.

Επιπρόσθετα, ο πίνακας που ακολουθεί συνοψίζει τη συμβολή των επιμέρους χαρτοφυλακίων στη μείωση του υπολοίπου των ΜΕΑ για την περίοδο Ιουνίου 2016 – Δεκεμβρίου 2019:

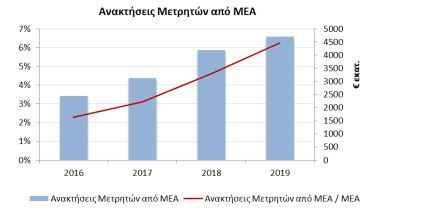

Επιπλέον των στόχων που αφορούν στο ύψος των ΜΕΑ και ΜΕΔ, έχουν τεθεί και στόχοι, μέσω των οποίων παρακολουθείται η απόδοση των τραπεζών κατά τη διαχείριση των ανοιγμάτων αυτών. Συγκεκριμένα: Ο Στόχος 3 (Ανάκτηση σε μετρητά μη εξυπηρετούμενων ανοιγμάτων προς το μέσο υπόλοιπο των μη εξυπηρετούμενων ανοιγμάτων) αποβλέπει στην παρακολούθηση των εισπράξεων τόσο από αποπληρωμές όσο και από ρευστοποιήσεις και μεταβιβάσεις δανείων. Η στοχοθεσία των τραπεζών επικεντρώνεται στην ετήσια αύξηση των εισπράξεων, κυρίως λόγω των συνεχώς αυξανόμενων ταμειακών εισροών από ρευστοποιήσεις εξασφαλίσεων. Το παρακάτω διάγραμμα παρουσιάζει τις ανακτήσεις μετρητών από ΜΕΑ για τα έτη 2016-2019:

Ο Στόχος 4 παρακολουθεί τη σύνθεση των λύσεων ρύθμισης που προσφέρονται σε πελάτες με οικονομικές δυσχέρειες και συγκεκριμένα αντιπαραβάλλει τις μακροπρόθεσμες ρυθμίσεις με το άθροισμα του συνολικού πληθυσμού των ΜΕΑ και των εξυπηρετούμενων ανοιγμάτων με μακροπρόθεσμη ρύθμιση. Όλες οι τράπεζες έχουν θέσει ως στόχο την αύξηση των μακροπρόθεσμων ρυθμίσεων, με το εύρος του στόχου να κυμαίνεται σε 27%-61% το 2019, από 15%- 19% κατά το δεύτερο τρίμηνο του 2016. Οι μακροπρόθεσμες ρυθμίσεις προσφέρονται για περίοδο μεγαλύτερη των δύο ετών και υποδεικνύουν λύσεις που θα μπορούσαν να οδηγήσουν έναν δανειολήπτη στη βιωσιμότητα και τελικά στην εξυπηρέτηση του δανείου.

Ο Στόχος 5 παρακολουθεί τα δάνεια σε καθυστέρηση άνω των 720 ημερών, τα οποία δεν έχουν καταγγελθεί, ως ποσοστό επί του αθροίσματος των δανείων σε καθυστέρηση άνω των 720 ημερών τα οποία δεν έχουν καταγγελθεί και των καταγγελμένων δανείων. Όλες οι τράπεζες στοχεύουν στην ενίσχυση των προσπαθειών τους για καταγγελία των δανείων αυτών και στην προσφυγή σε ένδικα μέσα, έτσι ώστε το ποσοστό των μη καταγγελμένων δανείων με καθυστέρηση άνω των 720 ημερών να μειωθεί δραστικά κατά την περίοδο από τον Ιούνιο του 2016 ως το τέλος του 2019 (από 6%-26% σε 1%-7% για τις ΜΜΕ και από 12%-34% σε 2%-24% για τις μεγάλες επιχειρήσεις).

Ο Στόχος 6 παρακολουθεί την πορεία στην άσκηση ένδικων μέσων επί των καταγγελμένων δανείων, με ποσοστό που παραμένει σε υψηλά επίπεδα (87%-100%) για όλη τη διάρκεια της περιόδου ως το 2019.

Ο Στόχος 7 παρακολουθεί αποκλειστικά το χαρτοφυλάκιο των ΜΜΕ. Συγκεκριμένα ο στόχος αυτός εξετάζει το ποσοστό των ενεργών ΜΜΕ, για τις οποίες έχει διενεργηθεί ανάλυση βιωσιμότητας τους τελευταίους δώδεκα μήνες. Οι τράπεζες στοχεύουν στη βελτίωσή τους στο συγκεκριμένο πεδίο, μέσω της αύξησης του ποσοστού των επιχειρήσεων για τις οποίες διενεργείται ανάλυση βιωσιμότητας στο 80%-97% το 2019, έτσι ώστε να βελτιωθούν αντίστοιχα και οι προσφερόμενες λύσεις ρύθμισης.

Ο Στόχος 8 εξετάζει τις προσπάθειες των τραπεζών να προσφέρουν από κοινού λύσεις ρύθμισης σε κοινούς πελάτες μικρομεσαίων και μεγάλων επιχειρήσεων. Όσο αφορά στις ΜΜΕ, τα δάνεια με κοινές λύσεις ρύθμισης φθάνουν στο υψηλότερο επίπεδο στο τέλος του 2017, αυξημένα σε ποσοστό 45% σε σχέση με τα επίπεδα του Ιουνίου του 2016.

Πιο φιλόδοξος είναι ο στόχος που έχει τεθεί από τις τράπεζες για τις μεγάλες επιχειρήσεις, για τις οποίες οι κοινές λύσεις ρύθμισης διπλασιάζονται το 2017 και παραμένουν σε σημαντικά υψηλό επίπεδο ως το 2019 (αυξημένες κατά 55% σε σχέση με τον Ιούνιο του 2016).

Τέλος, ο Στόχος 9 αποσκοπεί στην παρακολούθηση των ΜΕΑ μεγάλων επιχειρήσεων, για τα οποία η τράπεζα έχει ορίσει ειδικό για την εφαρμογή σχεδίου αναδιάρθρωσης της επιχείρησης. Και εδώ οι τράπεζες έχουν θέσει φιλόδοξους στόχους για το διπλασιασμό αυτών των δανείων το 2019 σε σύγκριση με τον Ιούνιο του 2016.

Αντιπαραβολή των στόχων με τα απολογιστικά μεγέθη του Ιουνίου του 2017

Οι τράπεζες υπέβαλαν τα απολογιστικά στοιχεία του Ιουνίου του 2017 με βάση το υπόδειγμα της ΠΕΕ 102/30.08.2016. Συνολικά, το πρώτο εξάμηνο του 2017, οι τράπεζες κατάφεραν να επιτύχουν τους στόχους που είχαν θέσει για τη μείωση των ΜΕΑ. Συγκεκριμένα, σύμφωνα με τα στοιχεία του Ιουνίου του 2017, τα ΜΕΑ αγγίζουν τα 101,8 4 δισεκ. ευρώ ή 1,6 δισεκ. ευρώ χαμηλότερα από το ποσό - στόχο.

Εντούτοις, οι τράπεζες έχασαν για δεύτερη συνεχόμενη περίοδο το στόχο για τα ΜΕΔ, τα οποία έφτασαν τα 72,8 δισεκ. ευρώ ή περίπου 0,4 δισεκ. ευρώ υψηλότερα από το στόχο.

Ο δείκτης ΜΕΑ βρίσκεται στο 50,6%, υψηλότερα από την πρόβλεψη του 50% για το εν λόγω τρίμηνο, ενώ ο δείκτης ΜΕΔ στο 36,1% συγκριτικά με την πρόβλεψη του 35,0% 5 . Παρά την επίτευξη του στόχου για τη μείωση των ΜΕΑ, ο μειωμένος όγκος συνολικών δανείων συνέβαλε στα υψηλότερα των προβλεπομένων επίπεδα για το δείκτη ΜΕΑ. Η απόδοση σε σχέση με τους στόχους που είχαν τεθεί για τα τρία κυριότερα χαρτοφυλάκια (στεγαστικό, καταναλωτικό, επιχειρηματικό) διαφέρει. Και σε αυτή την περίοδο μεγαλύτερες αποκλίσεις παρατηρούνται στο στεγαστικό χαρτοφυλάκιο, ενώ σχετικά καλύτερη εικόνα εμφανίζει το επιχειρηματικό χαρτοφυλάκιο:

Το δεύτερο τρίμηνο του 2017, οι εισπράξεις από ΜΕΑ προς το υπόλοιπο των ΜΕΑ (στόχος 3) κινήθηκαν περίπου στα ίδια επίπεδα με το στόχο που είχε τεθεί (0,79% έναντι του στόχου 0,84%), βελτιώθηκαν όμως σε σχέση με το πρώτο τρίμηνο (0,79% έναντι 0,74%).

Οι επιδόσεις για τους υπόλοιπους στόχους6 , με βάση τα στοιχεία του Ιουνίου του 2017, ήταν χειρότερες σε σχέση με τους στόχους που είχαν τεθεί για την περίοδο. Συγκεκριμένα για τις περισσότερες τράπεζες παρατηρήθηκαν αρνητικές αποκλίσεις αναφορικά με τους στόχους 5, 7 και 8.

ΠΑΡΑΡΤΗΜΑ: Τεχνικό Υπόβαθρο

Στην περίμετρο αναφοράς περιλαμβάνονται όλες οι ελληνικές εμπορικές και συνεταιριστικές τράπεζες. Η αναφορά συμπληρώνεται σε επίπεδο τράπεζας και όχι ομίλου («ατομική βάση»).

Για τους σκοπούς της στοχοθεσίας, τα Μη Εξυπηρετούμενα Ανοίγματα (ΜΕΑ) και τα Μη Εξυπηρετούμενα δάνεια7 (ΜΕΔ) αναφέρονται μόνο σε εντός ισολογισμού στοιχεία. Τα ΜΕΑ ακολουθούν τον ορισμό της Ευρωπαϊκής Αρχής Τραπεζών (European Banking Authority – ΕΒΑ, Annex V. Part 2. 145-162). Τα τέσσερα συστημικά πιστωτικά ιδρύματα8 και τα τρία μεγαλύτερα μη συστημικά πιστωτικά ιδρύματα9 υποχρεούνται να υποβάλλουν το σύνολο των εννέα επιχειρησιακών στόχων και των βασικών δεικτών απόδοσης, ενώ τα υπόλοιπα μη συστημικά πιστωτικά ιδρύματα υποβάλλουν ένα περιορισμένο αριθμό επιλεγμένων επιχειρησιακών στόχων10 και βασικών δεικτών απόδοσης.

Οι εννέα επιχειρησιακοί στόχοι είναι οι ακόλουθοι:

- Στόχος 1: Υπόλοιπο (πριν από προβλέψεις) Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ).

- Στόχος 2: Υπόλοιπο (πριν από προβλέψεις) δανείων σε καθυστέρηση μεγαλύτερη των 90 ημερών (ΜΕΔ).

- Στόχος 3: Ανάκτηση σε μετρητά (από εισπράξεις τόκων, προμηθειών, αποπληρωμών κεφαλαίου, διακανονισμών, ρευστοποίηση εξασφαλίσεων, μεταβιβάσεων) ΜΕΑ προς το μέσο υπόλοιπο των ΜΕΑ.

- Στόχος 4: Υπόλοιπο δανείων με μακροπρόθεσμες ρυθμίσεις προς το σύνολο των μη εξυπηρετούμενων δανείων και των ρυθμισμένων με μακροπρόθεσμες ρυθμίσεις εξυπηρετούμενων δανείων.

- Στόχος 5: Υπόλοιπο μη εξυπηρετούμενων δανείων για περίοδο άνω των 720 ημερών, τα οποία δεν έχουν καταγγελθεί, προς το άθροισμα των μη εξυπηρετούμενων δανείων για περίοδο άνω των 720 ημερών τα οποία δεν έχουν καταγγελθεί και των καταγγελμένων δανείων.

- Στόχος 6: Υπόλοιπο καταγγελμένων δανείων για τα οποία έχουν κινηθεί νομικές διαδικασίες προς το σύνολο των καταγγελμένων δανείων.

- Στόχος 7: Υπόλοιπο MEA βιώσιμων επιχειρήσεων (μικρού και μεσαίου μεγέθους), για τις οποίες έχει διενεργηθεί ανάλυση βιωσιμότητας τους τελευταίους δώδεκα μήνες προς το σύνολο των MEA βιώσιμων επιχειρήσεων (μικρού και μεσαίου μεγέθους).

- Στόχος 8: Υπόλοιπο MEA κοινών πιστούχων12 (για μεγάλα επιχειρηματικά δάνεια και δάνεια προς μικρομεσαίες επιχειρήσεις), για τους οποίους έχει εφαρμοστεί κοινή λύση αναδιάρθρωσης από τις εμπλεκόμενες τράπεζες.

- Στόχος 9: Υπόλοιπο ΜΕΑ προς μεγάλες επιχειρήσεις, για τα οποία η τράπεζα έχει αναθέσει σε εξειδικευμένο σύμβουλο την υλοποίηση σχεδίου λειτουργικής αναδιάρθρωσης.

Οι επιχειρησιακοί στόχοι και οι βασικοί δείκτες απόδοσης παρακολουθούνται τόσο στο σύνολο των χαρτοφυλακίων όσο και ανά χαρτοφυλάκιο δανείων:

- Στεγαστικά δάνεια. Στην ενότητα αυτή συμπεριλαμβάνονται τα στοιχεία χρηματοδοτικών ανοιγμάτων προς νοικοκυριά για την απόκτηση ή επισκευή οικιστικού ακινήτου.

-Καταναλωτικά δάνεια. Στην ενότητα αυτή συμπεριλαμβάνονται τα στοιχεία χρηματοδοτικών ανοιγμάτων προς νοικοκυριά για την κάλυψη καταναλωτικών αναγκών με ανακυκλούμενο πιστωτικό όριο (πιστωτικές κάρτες, λογαριασμοί υπερανάληψης, ανοικτά καταναλωτικά δάνεια), αλλά και καταναλωτικά δάνεια με τοκοχρεολυτικό πρόγραμμα αποπληρωμής.

- Επιχειρηματικά δάνεια. Στην ενότητα αυτή συμπεριλαμβάνονται τα στοιχεία χρηματοδοτικών ανοιγμάτων προς επιχειρήσεις, όπως περιγράφονται παρακάτω:

-Ελεύθεροι Επαγγελματίες και Πολύ Μικρές Επιχειρήσεις.Χρηματοδοτικά ανοίγματα προς ελεύθερους επαγγελματίες και επιχειρήσεις με κύκλο εργασιών μικρότερο των 2,5 εκατ. ευρώ.

-Μικρές και Μεσαίες Επιχειρήσεις (ΜΜΕ). Χρηματοδοτικά ανοίγματα προς επιχειρήσεις με κύκλο εργασιών μεγαλύτερο των 2,5 εκατ. ευρώ και μικρότερο των 50 εκατ. ευρώ.

-Μεγάλες Επιχειρήσεις. Χρηματοδοτικά ανοίγματα προς επιχειρήσεις με κύκλο εργασιών μεγαλύτερο των 50 εκατ. ευρώ.

-Ναυτιλιακά Δάνεια. Χρηματοδοτικά ανοίγματα προς ναυτιλιακές επιχειρήσεις.