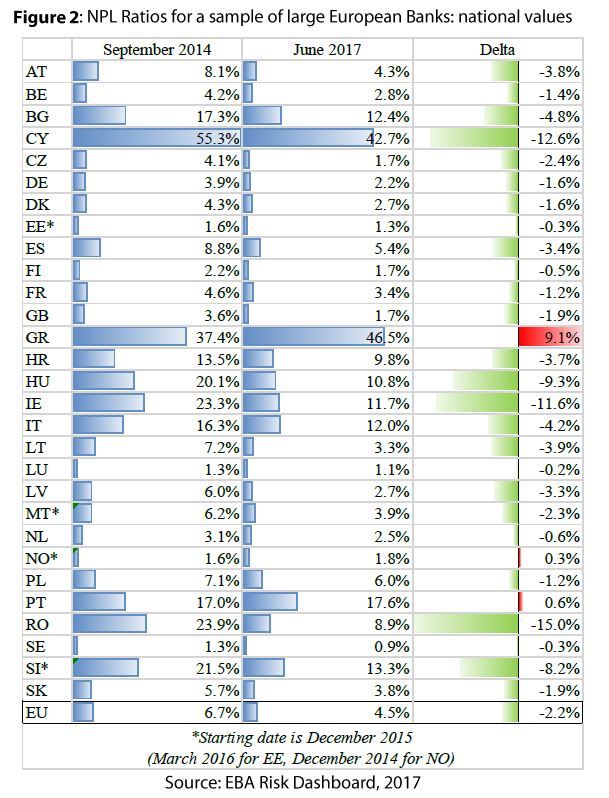

Σύμφωνα με τα στοιχεία της έρευνας, η Ελλάδα είναι η μόνη χώρα της Ε.Ε που είδε σημαντική αύξηση των μη εξυπηρετούμενων δανείων προς τις τράπεζες στην τριετία 2014-2017.

Όλες οι άλλες χώρες είχαν μείωση των κόκκινων δανείων τους, ακόμη και η Κύπρος και η Ιρλανδία που μπήκαν σε μνημόνια, ενώ η Πορτογαλία είχε μια ελάχιστη αύξηση 0,6%.

Αναλυτικά οι τρόποι που εξετάζονται για τη μείωση των κόκκινων δανείων είναι οι εξής:

- Αρχικά οι τράπεζες οφείλουν να βελτιώσουν τις διαδικασίες εσωτερικής τους ανάκαμψης, επενδύοντας στην ανάπτυξη καλύτερων δομών τεχνολογίας και πληροφορικής αλλά και σε ανθρώπινο δυναμικό με εξειδικευμένες επαγγελματικές ικανότητες. Αυτή η προσέγγιση θα έχει ως αποτέλεσμα την αναγνώριση τυχόν αδυναμιών σε πιστωτικά αρχεία με σκοπό να γίνονται πιο αξιόπιστες εκτιμήσεις.

- Δεύτερον, η πώληση μη εξυπηρετούμενων δανείων μπορεί σε μερικές τράπεζες να φαίνεται αρκετά ελκυστική ωστόσο μπορεί να θέσει σε κίνδυνο την αξία των ίδιων των μετόχων της τράπεζας και αυτό κατ’ επέκταση θα έχει σημαντικό αντίκτυπο στην αξιοπιστία της τράπεζας αυτή κάθε αυτή.

- Παράλληλα, σημαντικό ρόλο μπορούν να παίξουν οι εταιρείες διαχείρισης περιουσιακών στοιχείων, οι οποίες μπορούν να αποτρέψουν τις τράπεζες από την ρευστοποίηση μη εξυπηρετούμενων δανείων παρέχοντας έναν τρόπο βιώσιμης ρευστοποίησης, ανακτώντας σταδιακά τις οφειλές που μπορούν να ανακτηθούν. Κάνοντας μια ανεξάρτητη αποτίμηση της κατάσταση οι εταιρείες διαχείρισης περιουσιακών στοιχείων μπορούν να εξασφαλίσουν μακροπρόθεσμη χρηματοδότηση από ιδιώτες επενδυτές με βιώσιμο κόστος και να μην έχουν περιορισμούς στο να πραγματοποιούν πωλήσεις περιουσιακών στοιχείων εντός μιας προκαθορισμένης προθεσμίας.

- Τέταρτον, προτείνονται καθεστώτα προβλέψεων, σύμφωνα με τα οποία οι δανειστές θα πρέπει να καταγράφουν και να αξιολογούν τα κόκκινα δάνεια βάσει ενός προκαθορισμένου χρονοδιαγράμματος. Ωστόσο το χρονοδιάγραμμα θα πρέπει να πραγματοποιείται μέσω μειώσεων κεφαλαίου, οι οποίες ωστόσο δεν πρέπει να είναι μειώσεις από φόρους. Το χρονοδιάγραμμα ακόμα και όταν παρουσιάζεται ως απλώς εποπτικός μηχανισμός, θα παρέχει στις τράπεζες την εξουσία επιβολής των κεφαλαιακών απαιτήσεων.

- Τέλος υπογραμμίζεται πως η κερδοφορία και η δανειοδοτική ικανότητα των τραπεζών δεν μπορούν να αποκατασταθούν με μαγικό τρόπο αναγκάζοντας τους δανειστές να διαγράψουν διαδικασίες που δεν εκτελούνται.