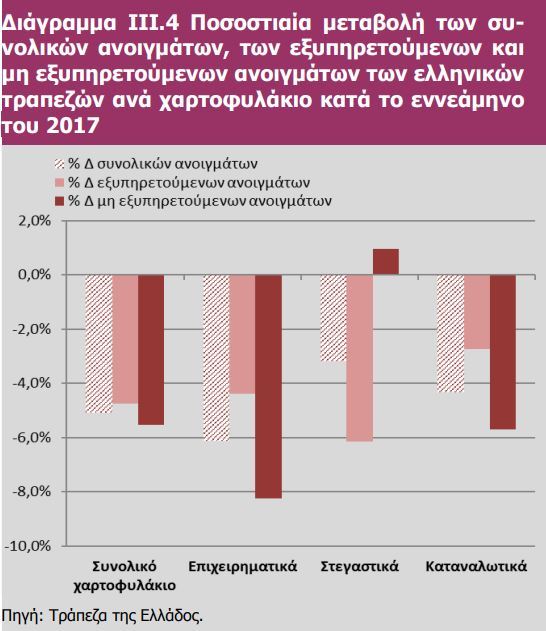

Αυτό οφείλεται στο ότι η μεταφορά ενός μέρους ανοιγμάτων από την κατηγορία των μη εξυπηρετούμενων στην κατηγορία των εξυπηρετούμενων αντιστάθμισε σε πολύ μεγάλο βαθμό τη δημιουργία νέων μη εξυπηρετούμενων ανοιγμάτων. Οι αναδιαρθρώσεις μη εξυπηρετούμενων ανοιγμάτων έχουν καταστήσει κάποια από αυτά εξυπηρετούμενα, ενώ βελτιώθηκε ο ρυθμός ανάκτησης μη εξυπηρετούμενων δανείων σε μετρητά, δηλαδή οι εισπράξεις των τραπεζών τόσο από αποπληρωμές όσο και από ρευστοποιήσεις και μεταβιβάσεις δανείων.

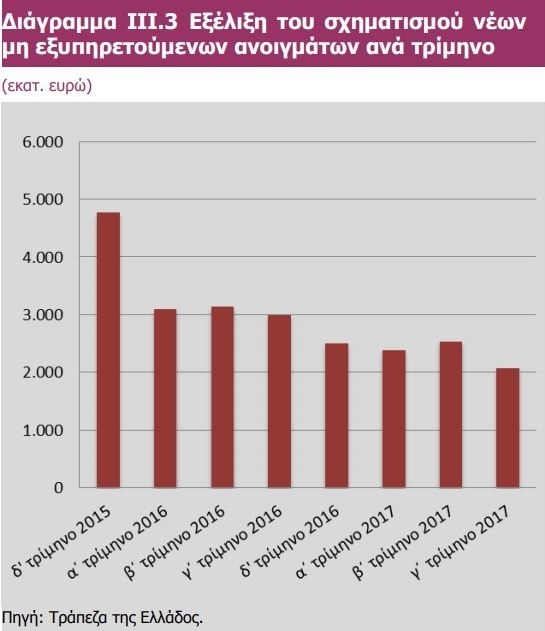

Η επιτάχυνση των διαγραφών χαρτοφυλακίων καταναλωτικών δανείων που δεν εξυπηρετούνταν, αλλά και παλαιών επιχειρηματικών δανείων που, αν και δεν εξυπηρετούνταν για μεγάλο χρονικό διάστημα παρέμεναν στους ισολογισμούς των τραπεζών, έχει συντελέσει στη μείωση των μη εξυπηρετούμενων ανοιγμάτων, τα οποία διαμορφώθηκαν σε 100,4 δισεκ. ευρώ το γ΄ τρίμηνο του 2017, από 102,9 δισεκ. ευρώ το β΄ τρίμηνο του 2017 και 105 δισεκ. ευρώ το α΄ τρίμηνο του 2017.

Από την άλλη μεριά, συνεχίστηκε και η απομόχλευση των πιστοδοτήσεων του εγχώριου ιδιωτικού τομέα, με μειωμένους όμως ρυθμούς, για το β΄ και γ΄ τρίμηνο του 2017 σε σχέση με το δ΄ τρίμηνο του 2016 και το α΄ τρίμηνο του 2017. Όμως, ενώ ο ετήσιος ρυθμός απομόχλευσης των χρηματοδοτήσεων προς νοικοκυριά μειώνεται με πολύ αργούς ρυθμούς από το δ΄ τρίμηνο του 2016 μέχρι και το γ΄ τρίμηνο του 2017, οι πιστοδοτήσεις προς τις μη χρηματοπιστωτικές επιχειρήσεις εμφάνισαν για πρώτη φορά θετικούς ρυθμούς ανάπτυξης το β΄ και το γ΄ τρίμηνο του 2017, γεγονός που παρατηρήθηκε για τελευταία φορά το 2011.

Τέλος, η μείωση των μη εξυπηρετούμενων ανοιγμάτων (non-performing exposures – NPEs) το β΄ και γ΄ τρίμηνο του 2017, όπως επίσης και η μείωση των συσσωρευμένων προβλέψεων για τον πιστωτικό κίνδυνο – με ταχύτερο ρυθμό σε σχέση με τη μείωση των μη εξυπηρετούμενων ανοιγμάτων – παρέχουν πλέον σαφείς ενδείξεις ότι ο πιστωτικός κίνδυνος βρίσκεται σε ύφεση, με θετικές προοπτικές περαιτέρω αποκλιμάκωσης εφόσον εκπληρωθούν οι υποθέσεις για την εξέλιξη των κύριων μακροοικονομικών μεγεθών.