Σύμφωνα με σχετική ανακοίνωση:

«Ο συνολικός κύκλος εργασιών των καταστημάτων παρουσίασε αύξηση 4,2% σε σύγκριση με το 2014 παρά την εφαρμογή των capital controls ενώ η συνολική επισκεψιμότητα των εμπορικών κέντρων κατά την ίδια χρονική περίοδοπαρέμεινε αμετάβλητη. Η μέση πληρότητα των εμπορικών μας κέντρων ξεπερνά το 98% ενώ εξακολουθεί να παρατηρείται έντονο ενδιαφέρον για μισθώσεις.

Η θετική διαφοροποίηση της δραστηριότητας των εμπορικών κέντρων από την υπόλοιπη αγορά λιανικής συνεχίζεται καθώς αποτελούν σημεία αναφοράς και αποδοχής από το καταναλωτικό κοινό. Οι έμποροι λιανικής συνεχίζουν να έχουν μεγάλη υποστήριξη σε ενέργειες marketing και επικοινωνίας καθώς και να απολαμβάνουν τα οφέλη της υψηλής επισκεψιμότητας, όπως αποδεικνύει η μέχρι σήμερα πορεία.

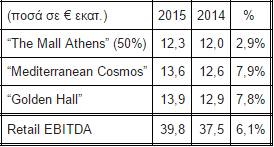

Η λειτουργική κερδοφορία του «The Mall Athens» ανήλθε στα €24,6 εκατ. σημειώνοντας άνοδο κατά 2,9%. Αξίζει να σημειωθεί ότι ο τζίρος των καταστημάτων παρουσίασε αύξηση κατά 4,0% ενώ ο αριθμός των επισκεπτών παρέμεινε σχεδόν αμετάβλητος. Η λειτουργική κερδοφορία του «MediterraneanCosmos» στη Θεσσαλονίκη ανήλθε σε €13,6 εκατ., παρουσιάζοντας σημαντική άνοδο κατά 7,9%. Ο κύκλος εργασιών των καταστημάτων παρουσίασε σημαντική άνοδο κατά 4,3%. Επίσης, σημειώθηκε και οριακή αύξηση του αριθμού των επισκεπτών κατά 1,0%, ενώ βρίσκεται σε καθεστώς πλήρους μίσθωσης. Σε ό, τι αφορά το Golden Hall, ηετήσια λειτουργική του κερδοφορία ανήλθε σε €13,9 εκατ., παρουσιάζοντας σημαντική αύξηση κατά 7,8%. Ο συνολικός κύκλος εργασιών των καταστημάτων και ο αριθμός των επισκεπτών κινήθηκαν ανοδικά κατά 4,3% και 1,1% αντίστοιχα. Όλα τα ανωτέρω μεγέθη επιβεβαιώνουν την ηγέτιδα θέση των εμπορικών μας κέντρων στο χώρο του λιανεμπορίου αλλά και την ανθεκτικότητά τους στο δυσμενές οικονομικό περιβάλλον».

ΑΝΑΛΥΣΗ ΟΙΚΟΝΟΜΙΚΩΝ ΑΠΟΤΕΛΕΣΜΑΤΩΝ

Υπενθυμίζεται ότι με βάση το πρότυπο ΔΠΧΑ 11 που είναι σε ισχύ από 1/1/2014, η Εταιρεία μας είναι υποχρεωμένη και έχεικαταργήσει την ενοποίηση των Κοινοπραξιών (Joint Ventures)με αναλογική μέθοδο και ενοποιεί τις κοινοπραξίες με τη μέθοδο της καθαρής θέσης. Τονίζεται όμως ότι η απεικόνιση των Κοινοπραξιών στον Ισολογισμό με τη μέθοδο καθαρήςθέσης δεν επιφέρει καμία μεταβολή στα Ίδια Κεφάλαια του Ομίλου και στο καθαρό αποτέλεσμα μετά από φόρους.

Στο παρακάτω πίνακα παρουσιάζεται η Λειτουργική Κερδοφορία των Εμπορικών Κέντρων:

Τα κτίρια γραφείων συνεισέφεραν στην ετήσια λειτουργική κερδοφορία του Ομίλου κατά €1,7 εκατ. όσο ακριβώς και το 2014.

Το συνολικό ενοποιημένο EBITDA προ αποτιμήσεων ανήλθε στα €30,0 εκατ. παρουσιάζοντας αύξηση κατά 7,1% που οφείλεται κυρίως στην άνοδο της λειτουργικής κερδοφορίας των εμπορικών μας κέντρων. Σε ενοποιημένο επίπεδο τα καθαρά αποτελέσματα επηρεάστηκαν και πάλι αρνητικά από την απομείωση των αξιών των ακινήτων στην ευρύτερηπεριοχή μας, όπως και από τη σημαντικά αυξημένη φορολογία. Οι καθαρές ζημιές ανήλθαν σε €22,1 εκατ. έναντι ζημιών€23,5 εκατ. την αντίστοιχη περσινή περίοδο. Η μικρότερη επίδραση από τη μείωση στις ζημιές από την αποτίμηση των επενδυτικών ακινήτων του Ομίλου κατά €11,8 εκατ. (από €30,3 εκατ. το 2014 σε €18,5 εκατ. το 2015) αντισταθμίστηκε από τη σημαντική άνοδο των φόρων κατά €10,8 εκατ. Η άνοδος της φορολογικής επιβάρυνσης οφείλεται κατά κύριο λόγο στην άνοδο του φορολογικού συντελεστή από 26% σε 29%.

Η Καθαρή Αξία Ενεργητικού προ φόρων (Net Asset Value) ανήλθε σε €408,1 εκατ. (€5,23 ανά μετοχή) έναντι €430,7 εκατ. που ήταν την 31/12/2014.

Συνοπτικά ενοποιημένα οικονομικά στοιχεία

Η μετοχή της LAMDA Development εξακολουθεί να διαπραγματεύεται στο Χρηματιστήριο Αθηνών με έκπτωση στην Καθαρή Αξία Ενεργητικού ανά μετοχή. Aπό τις αρχές του έτους καταγράφει οριακές απώλειες της τάξεως του 1,5%, ενώο γενικός δείκτης κινείται πτωτικά καταγράφοντας απώλειες που υπερβαίνουν το 10%. Συγκεκριμένα, με τιμή μετοχής €3,98στις 24/03/2016 το τρέχον discount σε σχέση με το NAVδιαμορφώνεται σε 24%.

Ο δείκτης καθαρού δανεισμού προς την αξία του επενδυτικού χαρτοφυλακίου (“Net Loan to Value”) ανέρχεται στο 40,6%, επίπεδο πολύ ικανοποιητικό. Τέλος, αξίζει να αναφερθεί ότι, με ημερομηνία αναφοράς 31/12/2015, η Εταιρεία είχε στη κατοχή της 1.745.594 ίδιες μετοχές που αντιπροσωπεύουν το 2,2% επί του συνόλου, με μεσοσταθμικό κόστος κτήσεως €3,86 ανά μετοχή.

Mε αφορμή την ανακοίνωση των οικονομικών αποτελεσμάτων ο Διευθύνων Σύμβουλος της εταιρείας κ. Οδυσσέας Αθανασίου δήλωσε σχετικά:

«Το 2015 αποτέλεσε ένα ακόμη έτος με θετικά λειτουργικά αποτελέσματα για την Εταιρεία. Η εμπιστοσύνη που δείχνει στα Εμπορικά μας Κέντρα ο κόσμος, μας δίνει την αισιοδοξία ότι παρά τις αντίξοες οικονομικές συνθήκες θα συνεχίσουμε την ίδια πορεία και στο μέλλον».

Τα συνοπτικά ετήσια οικονομικά στοιχεία του 2015 θα αναρτηθούν στην ιστοσελίδα της εταιρείας www.lamdadev.comκαι σε αυτή του Χρηματιστηρίου Αθηνών».