Οι αναλυτές παγκοσμίως, χαρακτηρίζουν την απειλή του αποπληθωρισμού όχι μόνο ορατή αλλά και διαρκώς αυξανόμενη, σπεύδοντας συνεχώς σε καθοδικές αναθεωρήσεις των εκτιμήσεων τους. Η Nomura, τοποθετεί τον πληθωρισμό στο 0,6% από 0,8% προηγουμένως και η Barclays στο 0,5%. Βροντερή ήταν και η προειδοποίηση από τον TakehiroSato, μέλος του Δ.Σ της Τράπεζας της Ιαπωνίας που κάλεσε την ΕΚΤ να αντιμετωπίσει σοβαρά τον κίνδυνο βύθισης της Ευρωζώνης σε μία περίοδο αποπληθωρισμού, όπως ακριβώς και στην Ιαπωνία τη στιγμή που ο μεγαλεοπενδυτής, GeorgeSoros, συνιστά στην ΕΚΤ να προβεί σε ποσοτική χαλάρωση, καθώς το ισχυρό Ευρώ συνδέεται σε πολύ μεγάλο βαθμό με το πρόβλημα ανταγωνιστικότητας που βιώνουν μία σειρά από Ευρωπαϊκές χώρες, με πρώτη και καλύτερη τη Γαλλία.

Αργή και ανεπαρκή χαρακτήρισε την ανάπτυξη στην Ευρωζώνη η Lagarde, τονίζοντας την ανάγκη για συνέχιση των μεταρρυθμίσεων και την ολοκλήρωση της τραπεζικής ένωσης. Η επικεφαλής του ΔΝΤ επισήμανε πως η χαλαρή νομισματική πολιτική των Κεντρικών τραπεζών έχει περιορισμένες συνέπειες και οι χώρες πρέπει να αναλάβουν δράση κυρίως με επενδύσεις, χωρίς ταυτόχρονα να απειλείται η βιωσιμότητα των δημοσιονομικών. Εκτίμησε δε ότι ο ρυθμός ανάπτυξης στην Κίνα φέτος θα κυμανθεί μεταξύ 7 και 7,5% ενώ για τις ΗΠΑ, χαρακτήρισε το 1ο τρίμηνο απογοητευτικό αλλά εκτίμησε ότι η ανάπτυξη της θα ενισχυθεί, όσο η αποχώρηση της FED από την χαλαρή νομισματική πολιτική θα γίνεται μεθοδικά. Αναφερόμενη στις προοπτικές γενικότερα, τόνισε ότι αναμένεται ενίσχυση της Παγκόσμιας οικονομίας στο 2ο εξάμηνο και επιτάχυνση το 2015, με μικρότερη δυναμική από ότι αναμενόταν.

Ο οίκος αξιολόγησης Fitch, στην τελευταία του έκθεση διατυπώνει πως θα υπάρξει σταδιακή ανάκαμψη της Παγκόσμιας οικονομίας προειδοποιώντας ωστόσο πως οι σοβαροί κίνδυνοι παραμένουν. Η ισχυροποίηση της Παγκόσμιας ανάπτυξης το 2014 οφείλεται στη βελτίωση των οικονομικών συνθηκών του ανεπτυγμένου κόσμου, αφού η ανάπτυξη των αναδυόμενων οικονομιών επιβραδύνεται. Η Fitch, τοποθετεί στο 2,7% την Παγκόσμια ανάπτυξη το 2014 και στο 3,1% το 2015 και το 2016. Σύμφωνα με τους αναλυτές του οίκου αξιολόγησης, οι μεγαλύτεροι κίνδυνοι για το Παγκόσμιο outlook είναι η απόσυρση των μέτρων της FED, καθώς μπορεί να αυξήσει τη μεταβλητότητα στις αγορές, η περαιτέρω άνοδος των τιμών του πετρελαίου που μπορεί να πλήξει την ανάπτυξη σε πολλές περιοχές και η απειλή του αποπληθωρισμού στην Ευρωζώνη. Για την ζώνη του Ευρώ, τοποθετεί την ανάπτυξη στο 1,1% το 2014, και στο 1,5% και 1,6% για τα επόμενα 2 χρόνια. Παράλληλα προειδοποιεί για τον κίνδυνο της ανεργίας στην Ευρωζώνη, την οποία τοποθετεί άνω του 11% έως το 2016. Για τις ΗΠΑ εκτιμά πως η ανάπτυξη θα κλείσει στο 2% για το 2014, στο 3,1% για το 2015 και στο 3% το 2016. Για την 2η μεγαλύτερη οικονομία παγκοσμίως, την Κίνα, ο οίκος βάσει των προβλέψεων του εκτιμά πως η οικονομία της θα ακολουθήσει μία διορθωτική πορεία αλλά όχι σε στύλ απότομης προσγείωσης. Συγκεκριμένα δίνει 7,3% για φέτος, 7% το 2015 και 6,7% για το 2016.

Την Παρασκευή 04 Ιουλίου, 2014, ο BDΙ έκλεισε στις 893 μονάδες ενώ οι επιμέρους δείκτες και ομέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCIστις 1,864 μονάδες με $ 14,101 την ημέρα, BPIστις 640 μονάδες στα $ 5,122 την ημέρα, BSIστις 682 μονάδες στα $ 7,129 την ημέρα καιBHSI στις 403 μονάδες, στα $ 6,008 την ημέρα.

Μικρή ανοδική τάση παρουσίασε ο δείκτης την προηγούμενη εβδομάδα, φθάνοντας λίγο πριν τις 900 μονάδες χωρίς αυτό όμως να σημαίνει ότι αναμένουμε να δούμε κάτι το συνταρακτικό για τους επόμενους περίπου 2 μήνες, καθώς έχουμε ήδη μπει στην περίοδο της καλοκαιρινής ραστώνης όπου η περίοδος αυτή ουσιαστικά χαρακτηρίζεται από «παύση» του εμπορίου και λογικά διακύμανση του BDI σε σχετικά χαμηλά επίπεδα.

Μία από τις πιο εμπεριστατωμένες μελέτες που τράβηξε την προσοχή μας ήταν και αυτή του InternationalChamberofCommerce (ICC) που συμπεριλαμβάνει στοιχεία από 298 τράπεζες σε 127 χώρες και η οποία αναδεικνύει την μείωση στο Παγκόσμιο Εμπόριο. Το γενικό συμπέρασμα της μελέτης είναι πως ο ρυθμός ανάπτυξης του διεθνούς εμπορίου έχει μειωθεί δραστικά σε σύγκριση με τα χρόνια πριν από την παγκόσμια οικονομική κρίση, ενώ η έλλειψη διαθέσιμων στη χρηματοδότηση του εμπορίου επιβραδύνει τις παγκόσμιες συναλλαγές. Να επισημάνουμε σε αυτό το σημείο πως με τον όρο συναλλαγές η έκθεση περιλαμβάνει όλο το σύνολο της εξαγωγικής δραστηριότητας παγκοσμίως και όλων των εμπορευμάτων, προϊόντων κλπ.

Σημειώνεται στη μελέτη, ότι η ανάπτυξη του παγκόσμιου εμπορίου ήταν ελάχιστα πάνω από το 3% κατά τη διάρκεια του 2013, ενώ στο πρώτο τρίμηνο του 2014 ο ρυθμός ανάπτυξης ήταν στο 4% και αναμένεται να επιταχυνθεί στο 5% έως το 2016. Τον Μάρτιο του 2014, ο όγκος του παγκόσμιου εμπορίου σημείωσε πτώση 0,5%, την τρίτη πτώση στους τελευταίους 4 μήνες, σηματοδοτώντας την μεγαλύτερη κάμψη του στη διάρκεια της τελευταίας 5ετίας δηλαδή από τον Μάιο του 2009.

Το 68% των ερωτηθέντων αναφέρονται θετικά στο γεγονός ότι η διαθεσιμότητα χρηματοδότησης του εμπορίου αυξήθηκε κατά αξία σε σύγκριση με το 2013, ωστόσο το 41% των ερωτηθέντων δήλωσαν ότι αντιλαμβάνονται ένα έλλειμμα χρηματοδότησης του εμπορίου σε παγκόσμιο επίπεδο. Οι κανονισμοί, KYC (Know Your Customer) και AML σύμφωνα με το 68% των ερωτηθέντων προκάλεσαν μείωση στις συναλλαγές και το 41,03% ανέφεραν ότι συμμορφώθηκαν με τους κανονισμούς στη χρηματοδότηση του εμπορίου το 2013 σε μεγαλύτερο βαθμό από τα προηγούμενα χρόνια.

Κλείνοντας, να αναφέρουμε επιγραμματικά την έκθεση της MorganStanley που δημοσιεύθηκε τον Ιούνιο, για τον κλάδο μεταφοράς ξηρού φορτίου όπου επισημαίνει πως ενώ μέχρι τώρα τα SpotRates είναι απογοητευτικά, τα PeriodRates προμηνύουν ότι η αγορά θα βελτιωθεί το επόμενο διάστημα και παρά το γεγονός ότι δεν υπάρχουν αρκετά συμβόλαια διαθέσιμα οι ενδείξεις για τα TCrates ενός χρόνου έχουν ανοδική τάση τοποθετώντας τα στα $ 24,000 για τα Capes, στα $ 11,000 για τα Panamax και τα Supramax και στα $ 9,000 για τα Handysize. Σχετικά με τις τιμές των πλοίων, εκτιμά πως έχουν αυξηθεί κατά 25% για τα νεότευκτα και 40-50% για τα μεταχειρισμένα, αποδίδοντας το στην καλή πορεία των SpotRates το 2ο εξάμηνο του 2013 ενώ επισημαίνει πως στην παρούσα φάση οι τιμές των πλοίων θα μπορεί να θεωρηθεί ότι βρίσκονται σε λογικά επίπεδα μόνο αν τα SpotRates ανέβουν σε υψηλότερα επίπεδα από τα τρέχοντα των TC του ενός χρόνου.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε.

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

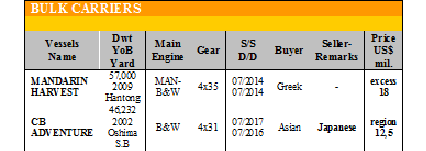

✏ Στα Supramax, το ‘MANDARINHARVEST’ 57.000 DWT (2009 – Hantong) πουλήθηκε σε Έλληνες πάνω από τα $ 18 εκ.

✏ Στα Handymax, το ‘CBADVENTURE’ 46.232 DWT (2002 – Oshima) πουλήθηκε περίπου στα $ 11,5 εκ.

Στον τομέα των tankers δεν έγινε καμία πράξη την προηγούμενη εβδομάδα.

ΔΙΑΛΥΣΕΙΣ

«Μπερδεμένη» μπορεί να χαρακτηριστεί η προηγούμενη εβδομάδα στον τομέα των διαλύσεων και όπως φαίνεται έτσι θα είναι και η επόμενη καθώς οι CashBuyers και οι Endbuyers προσπαθούν να «μαντέψουν» σε ποια κατεύθυνση θα κινηθεί η αγορά πριν εμπλακούν στο «παιχνίδι» των διαπραγματεύσεων. Από πλευράς θεμελιωδών μεγεθών, όπως νομισματικές ισοτιμίες και τιμές σιδήρου, δεν υπάρχει καμία σημαντική διαφοροποίηση με την γνωστή και αναμενόμενη μεταβλητότητα τους που επικρατεί το τελευταίο διάστημα, δημιουργώντας έτσι αντικρουόμενες εκτιμήσεις για την πορεία της αγοράς καθώς μερικοί θεωρούν πως οι τιμές θα διορθώσουν πτωτικά, όπως συμβαίνει κάθε χρόνο τέτοια εποχή, ενώ άλλοι θεωρούν ότι οι τιμές θα κινηθούν ανοδικά λόγω έλλειψης τονάζ.

Η Ινδία, ουσιαστικά ήταν η μόνη «ανοιχτή» αγορά καθώς το Πακιστάν και το Μπαγκλαντές εορτάζουν το Ραμαζάνι με το Μπαγκλαντές να είναι επίσης αντιμέτωπο με τις έντονες βροχοπτώσεις (μουσώνες). Την ίδια στιγμή και ενώ η ρουπία διαπραγματεύεται σε υγιή επίπεδα, κάτω από τις 60 προς το δολάριο, οι προσφερόμενες τιμές έχουν υποστεί πτωτική πορεία και όπως όλα δείχνουν το μοτίβο αυτό θα συνεχιστεί καθ’ όλη τη διάρκεια του καλοκαιριού για να αρχίσουν και πάλι να ανεβαίνουν κατά τη διάρκεια του 4ου τριμήνου.

Στο Μπαγκλαντές, οι δυνατές βροχοπτώσεις που επικρατούν στην περιοχή σε συνδυασμό με το Ραμαζάνι, το έχουν βγάλει εκτός αγοράς, με αποτέλεσμα πλοία τα οποία κατευθυνόντουσαν προς την περιοχή να συνεχίζουν με προορισμό την Ινδία η το Πακιστάν όπου οι τιμές είναι σε υψηλότερα επίπεδα.

Στο Πακιστάν, η αδράνεια των προηγούμενων εβδομάδων, οδήγησε τους EndBuyers να βγουν και πάλι στην αγορά αναζητώντας ευκαιρίες, αλλά για άλλη μία φορά ήρθαν αντιμέτωποι με τις υψηλότερες τιμές της Ινδίας και για να παραμείνουν στο «παιχνίδι» θα πρέπει να υπάρξει περαιτέρω βελτίωση των τιμών.

Στη Κίνα, συνεχίζεται το γνωστό σενάριο των επιδοτήσεων και υπολογίζεται ότι μέχρι στιγμής έχουν γίνει πάνω από 100 πράξεις και ο αριθμός αυτός θα ανέβει και άλλο, δεδομένου ότι το πρόγραμμα των επιδοτήσεων θα είναι σε ισχύ μέχρι το 2015.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 566,310 DWT, εκ των οποίων περίπου το 35% (200,463 DWT) ήτανε πλοία ξηρού φορτίου, το 24% (133,811 DWT) δεξαμενόπλοια (FSO), και το 41% (232,036 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 450 - $ 480 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 445 - $ 475 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 440 - $ 470 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 310 - $ 325 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. Moundreas & Co.S.A.