Την ίδια στιγμή το IIF, για άλλη μία φορά κρούει τον κώδωνα του κινδύνου, σχετικά με τον χαμηλό πληθωρισμό, καθώς η στασιμότητα στην οικονομία της Ευρωζώνης εξουδετερώνει τις ανοδικές τάσεις του πληθωρισμού. Εκτός της στασιμότητας, το φαινόμενο του στασιμοπληθωρισμού εδράζεται στην υψηλή ανεργία, στο συρρικνωμένο ρυθμό δανειοδότησης αλλά και στο επίμονα ισχυρό Ευρώ. Σχετικά με τα τελευταία μέτρα της ΕΚΤ, ενώ αναγνωρίζει τη προθυμία της Τράπεζας για προσπάθεια βελτίωσης της οικονομίας, από την άλλη εκφράζει αμφιβολίες για το κατά πόσο θα επιδράσουν στην πραγματική οικονομία.

Η καταναλωτική εμπιστοσύνη στην Ευρωζώνη συρρικνώθηκε για 2ο συνεχόμενο μήνα τον Ιούλιο στις – 8,4 μονάδες, σύμφωνα με την Κομισιόν και σύμφωνα με έρευνα που δημοσίευσε οι καταναλωτές δεν θεωρούν πως τα μέτρα της ΕΚΤ έχουν τη δυνατότητα να βελτιώσουν τις προοπτικές της οικονομίας αλλά και τις δικές τους. Τα τελευταία στοιχεία της ΕΚΤ, επιδεικνύουν ότι παρά τα μέτρα που εφάρμοσε η Τράπεζα και ενώ η προσφορά χρήματος αυξήθηκε κατά 1,3%, νέα συρρίκνωση στο δανεισμό του ιδιωτικού κλάδου (επιχειρήσεις και νοικοκυριά) κατά 1,7% σε ετήσια βάση καταγράφηκε τον Ιούνιο, ύστερα μάλιστα από πτώση 2% τον Μάιο.

Τις εκτιμήσεις του για το ρυθμό ανάπτυξης των ΗΠΑ το 2014 υποβάθμισε το ΔΝΤ, στο 1,7% από 2% προηγουμένως, εξαιτίας της συρρίκνωσης του πρώτου τριμήνου που ήταν τελικά μεγαλύτερη του αναμενόμενου και όπως έχουμε αναφέρει και στο παρελθόν οφείλεται στις έντονα άσχημα καιρικές συνθήκες που επικράτησαν εκείνη την περίοδο. Την ίδια στιγμή προβλέπει ότι η ανάπτυξη της Αμερικανικής οικονομίας θα επιταχυνθεί πάνω από 3% τους επόμενους 18 μήνες. Σύμφωνα με τον Οργανισμό, η πρώτη αύξηση των επιτοκίων από την FED ενδεχομένως να λάβει χώρα στα μέσα του καλοκαιριού του 2015, δηλαδή την ίδια περίοδο που εκτιμούν και οι αξιωματούχοι της Τράπεζας. Η πραγματικότητα βέβαια είναι και σύμφωνα με τα λεγόμενα της Janet Yellen, εάν η αγορά εργασίας συνεχίσει να βελτιώνεται πιο γρήγορα από ότι προβλέπεται, τότε οι αυξήσεις των επιτοκίων θα γίνουν ταχύτερα από ότι εκτιμάται σήμερα

Στην Κίνα, τα αναπτυξιακά μέτρα της κυβέρνησης έχουν αρχίσει και αποδίδουν καθώς ο βιομηχανικός δείκτης PMI τον Ιούλιο έφτασε σε υψηλό 18 μηνών, στις 52 μονάδες, έναντι εκτίμησης στο 50,7. Η HSBC εκτιμά ότι ο συνολικός αντίκτυπος των αναπτυξιακών μέτρων έχει αποτελέσματα και πως οι αξιωματούχοι θα διατηρήσουν την πολιτική στήριξης για τους επόμενους μήνες ώστε να εδραιωθεί η ανάκαμψη.

Την Παρασκευή 25 Ιουλίου, 2014, ο BDΙ έκλεισε στις 739 μονάδες ενώ οι επιμέρους δείκτες και ομέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCIστις 1,193 μονάδες με $ 9,473 την ημέρα, BPIστις 606 μονάδες στα $ 4,831 την ημέρα, BSIστις 679 μονάδες στα $ 7,097 την ημέρα καιBHSI στις 357 μονάδες, στα $ 5,383 την ημέρα.

Λίγο πριν τον Αύγουστο, όπου συνήθως η αγορά κινείται σε πτωτικά επίπεδα, ο BDI έχει δείξει σημάδια σταθεροποίησης με οριακές τάσεις ανόδου, καθώς μόλις έφτασε πολύ κοντά στο να σπάσει και το ψυχολογικό φράγμα των 600 μονάδων, άρχισε να κινείται και ανοδικά κυρίως με τις οριακές αυξήσεις των επιμέρους δεικτών των Panamax και των Supramax. Στην πραγματικότητα βέβαια από πλευράς καθαρά ημερησίων εσόδων, η θετική αυτή συμπεριφορά του δείκτη λίγα ουσιαστικά έχει να προσφέρει αλλά από την άλλη δεν μπορούμε να μην λάβουμε υπόψη και τα σημεία αντοχής που παρουσιάζει σε μια περίοδο που ιστορικά είναι πτωτική, ενώ ιδιαίτερη σημασία έχει το πώς θα κινηθεί κατά τη διάρκεια του Αυγούστου και αν θα καταφέρει να κρατηθεί στα σημερινά επίπεδα.

Η αρνητική ψυχολογία που δημιούργησε η πορεία της αγοράς το 1ο εξάμηνο επηρέασε αντίστοιχα και την συμπεριφορά των πλοιοκτητών στις αγορές πλοίων. Παρά το γεγονός ότι οι τιμές των μεταχειρισμένων πλοίων τους τελευταίους 2 μήνες έχουν εισέλθει σε διορθωτική πορεία, λόγω και της πτωτικής πορείας της αγοράς, το ενδιαφέρον των πλοιοκτητών για αγορές μεταχειρισμένων πλοίων αρχίζει και φθίνει, αναμένοντας να δούνε πως θα κινηθεί η αγορά μετά το τέλος του καλοκαιριού. Σύμφωνα με την τελευταία εκτίμηση του BalticExchange, η τιμή ενός 5 χρόνων μεταχειρισμένου Cape στα τέλη Απριλίου ήτανε στα $ 50 εκ., ενώ σήμερα είναι περίπου στα $ 47,2 εκ. Αντίστοιχα τα Panamax στα τέλη Απριλίου ήτανε στα $ 27,5 εκ., έναντι $ 25 εκ. σήμερα, τα Supramax στα $ 26,5 εκ. ενώ σήμερα στα $ 25 εκ. Το χαρακτηριστικό βέβαια της αγοράς είναι ότι η ταχύτητα προσαρμογής των τιμών των πλοίων όταν η αγορά είναι σε πτωτική πορεία είναι μικρότερη, δηλαδή χρειάζεται μεγαλύτερο διάστημα να πέσουν οι τιμές όταν η αγορά πέφτει συγκριτικά με την υψηλότερη ταχύτητα που προσαρμόζονται ανοδικά οι τιμές των πλοίων όταν και η αγορά έχει ανοδική πορεία. Αυτό σημαίνει ότι αν οι προβλέψεις για βελτίωση της αγοράς το τελευταίο τετράμηνο του χρόνου και μετά, όπως όλοι εικάζουν, επαληθευθούν, τότε σε σύντομο χρονικό διάστημα θα δούμε και τις τιμές των πλοίων πολύ γρήγορα να προσαρμόζονται ανοδικά.

Θα επιμείνουμε για άλλη μία φορά στο θέμα της Ινδονησίας και στην απαγόρευση των εξαγωγών σε Bauxite και Nickel η την υπερβολική αύξηση της φορολογίας άλλων μεταλλευμάτων που επηρέασε σε μεγάλο βαθμό την ναυλαγορά καθώς μόνο η Κίνα το 2013 εισήγαγε 143 εκ. τόνους Bauxite και Nickel, νούμερο που αντιστοιχεί στο 90% του Παγκοσμίου Εμπορίου σε αυτά τα μεταλλεύματα. Κατά τη διάρκεια του 2013 η Κίνα, αναμένοντας την απαγόρευση των εξαγωγών που επρόκειτο να επιβάλλει η Ινδονησία, αύξησε τις εισαγωγές της ώστε να χτίσει ικανοποιητικά αποθέματα. Με την υποβολή της απαγόρευσης από τον Ιανουάριο του 2014 οι εισαγωγές Nickelτης Κίνας από την Ινδονησία μειώθηκαν πάνω από 60% μηνιαίως και η Κίνα στράφηκε προς τις Φιλιππίνες αυξάνοντας τις εισαγωγές της κατά 60% από 2,5 εκ, τόνους μηνιαίως σε 4 εκ. τόνους. Αντίστοιχα για τις εισαγωγές Bauxite η Κίνα στράφηκε στην Αυστραλία, στην Ινδία, στην Γουινέα και στην Δημοκρατία του Άγιου Δομίνικου, όπου τον Μάιο οι εισαγωγές από αυτές τις χώρες κάλυψαν το 90% των αναγκών της Κίνας συγκριτικά με 36% τον Μάιο του 2013. Συνολικά όμως το σύνολο των Κινεζικών εισαγωγών λόγω των υψηλών αποθεμάτων είναι μειωμένο συγκριτικά με προηγούμενα χρόνια, έχοντας έτσι επηρεάσει αρνητικά τα έσοδα των Panamax και των Handymax, κατάσταση η οποία όμως αναμένεται να αντιστραφεί καθώς η Ινδονησία δεν φαίνεται ότι θα άρει την απαγόρευση και όταν τα αποθέματα της Κίνας αρχίσουν και μειώνονται θα αναγκαστεί να εισάγει από μακρινότερους προορισμούς επηρεάζοντας θετικά τα έσοδα των ανωτέρω πλοίων.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε.

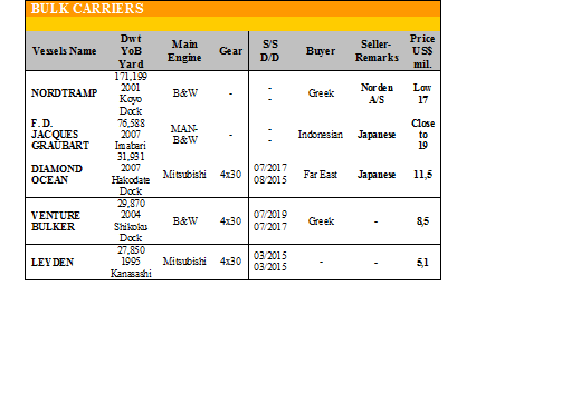

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ Στα Panamax, το ‘VOGEWEST’ 70.728 DWT (1995 – I.V.I Ishibras) αγοράστηκε στα υψηλά

$ 5 εκ. και το ‘CSKUNITY’ 68.371 DWT (1995 – Sasebo H.I) αγοράστηκε επίσης στα υψηλά $ 5 εκ.

✏ Στα Supramax, το ‘SANKOMINERAL’ 50.757 DWT (2008 – Oshima S.B), M-Type – 8 ho/ha, Boxed Bulker, πουλήθηκε σε δημοπρασία στα $ 17,2 εκ.

✏ Στα Handysize, το ‘ATLANTICARROW’ 28.563 DWT (2005 – Shin Kochi Jyuko) αγοράστηκε από την British Bulkers στα $ 12,25 εκ.

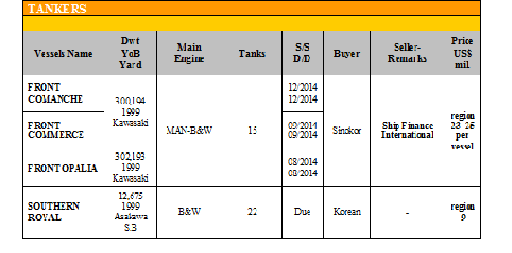

Στον τομέα των tankers γίνανε οι ακόλουθες πράξεις:.

✏ Στα VLCCs, το ‘FRONTCOMANCHE’ το ‘FRONTCOMMERCE’ 300.194 DWT (1999 – Kawasaki) και το ‘FRONTOPALA’ 302.193 DWT (1999 – Kawasaki) πουλήθηκαν και τα 3 στη Sinokor στα $ 23 - $25 εκ. το κάθε ένα.

✏ Στα Chemicals, το ‘SOUTHERNROYAL’ 12.013 DWT (1999 – Asakawa) αγοράστηκε από Κορεάτες περίπου στα $ 9 εκ.

ΔΙΑΛΥΣΕΙΣ

Αρκετά έντονη μεταβλητότητα επικράτησε στον τομέα των διαλύσεων την προηγούμενη εβδομάδα λόγω των αρνητικών θεμελιωδών μεγεθών στην Ινδία και τις εορταστικές εκδηλώσεις του Eid στο Πακιστάν και στο Μπαγκλαντές. Από την άλλη πλευρά όμως, παρά το γεγονός ότι η αγορά έχει εισέλθει σε περίοδο παύσης, αναμένεται μετά την ολοκλήρωση των εορταστικών εκδηλώσεων η αγορά να ανακάμψει, καθώς εκτιμάται ότι η ζήτηση και ιδιαίτερα από το Μπαγκλαντές θα είναι αρκετά αυξημένη, παρασύροντας έτσι και τις υπόλοιπες αγορές.

Στην Ινδία, η συνεχιζόμενη πτώση των τιμών του σιδήρου όπου αυτήν τη στιγμή έχουν χάσει $ 20 τον τόνο σε συνδυασμό με την πορεία της ρουπίας η οποία συνεχίζει να διαπραγματεύεται πάνω από τις 60 προς το δολάριο, οδήγησε τους EndBuyers στο να απέχουν από την αγορά μέχρι να βελτιωθούν τουλάχιστον οι τιμές του σιδήρου, χάνοντας έτσι οποιαδήποτε ευκαιρία στο να διεκδικήσουν πλοία από το υπάρχον προσφερόμενο τονάζ.

Το Μπαγκλαντές, ύστερα από μεγάλο διάστημα αποχής, λόγω των έντονων βροχοπτώσεων που αντιμετώπισε και το οποίο διάστημα αποχής θα συνεχιστεί μέχρι τη λήξη των αργιών της εορτής του Eid, εκτιμάται από παράγοντες της αγοράς ότι μετά το τέλος των αργιών θα επιστρέψει δυναμικά στην αγορά λόγω του μεγάλου διαστήματος που ήτανε στην απραξία.

Το Πακιστάν, για δεύτερη εβδομάδα επέδειξε έντονη δραστηριότητα, εκμεταλλευόμενο φυσικά και την αποχή της Ινδίας και του Μπαγκλαντές και το ερώτημα της αγοράς είναι αν αυτή η πορεία θα συνεχιστεί ή ήτανε απλά μία προσωρινή κίνηση χτισίματος αποθεμάτων πριν τις αργίες του Eid.

Στη Κίνα, επικρατεί το ίδιο τοπίο, με τα διαλυτήρια να είναι απασχολημένα με τα πλοία των κρατικών εταιρειών και μην έχοντας καμία διάθεση να εισέλθουν στο «παιχνίδι» του ανταγωνισμού.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 845,097 DWT, εκ των οποίων περίπου το 57% (477,823 DWT) ήτανε πλοία ξηρού φορτίου, το 40% (340,082 DWT) δεξαμενόπλοια, και το 3% (27,192 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 450 - $ 480 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 455 - $ 485 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 440 - $ 470 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 300 - $ 315 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. Moundreas & Co S.A.