Τον κώδωνα του κινδύνου για τις επιπτώσεις του χαμηλού πληθωρισμού κρούει για μία ακόμη φορά το γνωστό ThinkTank των Βρυξελλών Bruegel. Αναφερόμενο στην αδύναμη ανάπτυξη, η οποία αποδίδεται στην ανίσχυρη εγχώρια ζήτηση, το ινστιτούτο εκτιμά πως η λύση δεν έγκειται στην επίταση των πληθωριστικών πιέσεων. Αυτό που πραγματικά απαιτείται είναι ένα στοχευμένο πρόγραμμα ποσοτικής χαλάρωσης και μία σημαντική αύξηση των δημοσίων επενδύσεων.

Την ίδια στιγμή, στην πρόσφατη συνάντηση που είχαν οι νομπελίστες καθηγητές Οικονομίας στο Λιντάου της Γερμανίας, παρά τις διαφωνίες τους στα μεγάλα οικονομικά θέματα, συμφώνησαν όλοι σε ένα και αυτό δεν είναι άλλο από την κριτική που ασκούν στη Γερμανίδα Καγκελάριο σχετικά με την ακολουθούμενη πολιτική. Οι νομπελίστες βάλλουν ενάντια της πολιτικής λιτότητας που έχει επιβάλει η Merkel στην Ευρώπη, τονίζοντας ότι δεν έχει αντιληφθεί τη σοβαρότητα της κατάστασης και ότι η εσφαλμένη πολιτική της οδηγεί την Ευρώπη σε βαθιά ύφεση και η μη αναθεώρηση των απόψεων της θέτει σε κίνδυνο το Ευρώ. Επίσης τόνισαν πως η δραματικά υψηλή ανεργία απειλεί να τινάξει στον αέρα το κοινό νόμισμα και πως η Merkel δέχεται εσφαλμένες συμβουλές καθώς πλαισιώνεται από λάθος οικονομικούς συμβούλους.

Ο δείκτης Οικονομικού Κλίματος (ESI) στην Ευρωζώνη υποχώρησε τον Αύγουστο και διαμορφώθηκε στις 100,6 μονάδες ενώ μείωση παρουσίασε και ο δείκτης καταναλωτικής εμπιστοσύνης στο -10 από –8,4. Στο λιανικό εμπόριο ο δείκτης διολίσθησε στο -4,6 από -2,3 ενώ στον κατασκευαστικό κλάδο υποχώρησε στο -28,4 από -28,2. Παράλληλα, τον Ιούλιο τα δάνεια προς τον ιδιωτικό τομέα μειώθηκαν κατά 1,6%, μεγαλύτερη των προβλέψεων και ύστερα από μείωση 1,8% τον Ιούνιο. Στη Γερμανία, πτώση για 4ο συνεχόμενο μήνα κατέγραψε ο δείκτης επιχειρηματικής εμπιστοσύνης IFO τον Αύγουστο, στις 106,3 μονάδες από 108 τον Ιούλιο και οι πωλήσεις λιανικής τον Ιούλιο εμφάνισαν την μεγαλύτερη μηνιαία πτώση, 1,4%, από τον Ιανουάριο του 2012, σημάδια ότι και η Γερμανική οικονομία αρχίζει και νοιώθει την κρίση.

Στις ΗΠΑ, η ανάπτυξη του 2ου τριμήνου ξεπέρασε τις προσδοκίες των αναλυτών αφού έτρεξε με 4,2% γεγονός που οφείλεται στην αύξηση των επιχειρηματικών δαπανών σε νέες υποδομές, ακίνητα και μηχανολογικό εξοπλισμό. Την ίδια στιγμή οι επιχειρήσεις εμφάνισαν υψηλότερα κέρδη το 2ο τρίμηνο στα $ 1,840 τρισ., αύξηση 6% από το 1ο τρίμηνο, τερματίζοντας δύο διαδοχικά 3μηνα υποχώρησης των κερδών.

Στην Κίνα, σύμφωνα με την Εθνική Στατιστική Υπηρεσία, ο δείκτης PMI υποχώρησε στις 51,1 μονάδες, για πρώτη φορά εδώ και 7 μήνες, από τις 51,7 μονάδες τον Ιούλιο, πιέζοντας την κυβέρνηση να αυξήσει τα μέτρα στήριξης ώστε να πετύχει τον στόχο του 7,5%. Στον αντίποδα, σύμφωνα με στοιχεία του Economist, το 2021 η οικονομία της Κίνας θα υπερβεί αυτή των ΗΠΑ, με το Πεκίνο να αναλαμβάνει θέση ηγέτη στη διεθνή οικονομική σκακιέρα, λόγω της αλματώδους διαφοράς στο ρυθμό επέκτασης των δύο οικονομιών. Βάσει των εκτιμήσεων, η μέση ανάπτυξη των ΗΠΑ έως το 2030 θα διαμορφωθεί στο 2,25% και ο πληθωρισμός στο 1,8% ενώ της Κίνας η μέση ανάπτυξη θα κυμαίνεται στο 7% και ο πληθωρισμός στο 3%!

Την Παρασκευή 29 Αυγούστου, 2014, ο BDΙ έκλεισε στις 1,147 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCIστις 2,627 μονάδες με $ 17,980 την ημέρα, BPIστις 871 μονάδες στα $ 6,941 την ημέρα, BSIστις 970 μονάδες στα $ 10,140 τηνημέρα και BHSI στις 442 μονάδες, στα $ 6,521 την ημέρα.

Ο δείκτης συνεχίζει και παρουσιάζει μικρά μεν αλλά σταθερά ανοδικά βήματα, με το κύριο χαρακτηριστικό αυτής της ανόδου να είναι τα Capes και σύμφωνα με διάφορες πηγές η τάση αυτή θα συνεχιστεί, καθώς όπως επισημάναμε την προηγούμενη εβδομάδα, η διαθεσιμότητα των Capes έχει ήδη αρχίσει να περιορίζεται ενώ παράλληλα εκτιμάται ότι θα αυξηθεί ο όγκος των φορτίων προς εξαγωγή από την Βραζιλία και ιδιαίτερα σε IronOre, γεγονός που θα βοηθήσει τα έσοδα των Capes τουλάχιστον για τους επόμενους 4 μήνες. Να υπενθυμίσουμε πως η Αυστραλία και η Βραζιλία είναι οι 2 μεγαλύτερες εξαγωγικές χώρες σε IronOre και η Κίνα η μεγαλύτερη εισαγωγική χώρα και το θετικό σημείο στην αύξηση των εξαγωγών από την Βραζιλία, συγκριτικά με την Αυστραλία, είναι ότι η απόσταση Βραζιλίας – Κίνας είναι 3 φορές μεγαλύτερη από αυτή της Αυστραλίας.

Σύμφωνα με τον XingLuzhen, Chairman του Quinhuangdao, του μεγαλύτερου λιμανιού της Κίνας σε εισαγωγές Coal και Iron, μέχρι το 2017 αναμένεται αύξηση των εισαγόμενων φορτίων κατά 30 εκατομμύρια τόνους. Σύμφωνα με τον Xing, το συγκεκριμένο λιμάνι, το οποίο χρησιμοποιείται και από τους αναλυτές σαν οικονομικό βαρόμετρο, συγκεντρώνει το 40% των εισαγωγών σε Coal και οι προβλέψεις του είναι ιδιαίτερα θετικές για την αύξηση των εισαγωγών του εμπορεύματος καθώς με βεβαιότητα εκτιμά πως οι ανάγκες της Κίνας για παραγωγή ενέργειας θα αυξάνονται τουλάχιστον για τα επόμενα 20 χρόνια λόγω της ραγδαίας αύξησης και ανάπτυξης των αστικών κέντρων. Να επισημάνουμε σε αυτό το σημείο πως σύμφωνα με πρόσφατα στοιχεία από τον κρατικό οργανισμό της Κίνας, NationalEnergyAdministration, το 66% της παραγόμενης ενέργειας είναι από Coal.

Οι τελευταίες προβλέψεις του IMF για την ανάπτυξη του Παγκόσμιου Εμπορίου αναπροσαρμόσθηκαν πτωτικά, γεγονός που δεν μας προκαλεί εντύπωση, καθώς συνήθως και ανάλογα τις εξελίξεις κατά τη διάρκεια του χρόνου, τέτοιου είδους διορθώσεις είναι αναμενόμενες. Συγκεκριμένα, το IMF μείωσε στο 4% από 4.3% την ανάπτυξη του Παγκόσμιου Εμπορίου για το 2014, ποσοστό που είναι σαφώς καλύτερο από το 3,1% του 2013. Το θετικό σημείο για την ναυτιλία όμως είναι ότι παρά την διορθωμένη πρόβλεψη, το τελευταίο 4μηνο του 2014 αναμένεται να κυμανθεί σε

ικανοποιητικά επίπεδα, ύστερα από ένα όχι και τόσο καλό 1ο εξάμηνο.

Σχετικά με τον τραπεζικό κλάδο και λόγω της τραπεζικής ενοποίησης στην Ευρωζώνη και τον κεντρικό τους έλεγχο από την ΕΚΤ, μία μεγάλη συζήτηση έχει ανοίξει για το πώς μέχρι τώρα οι τράπεζες και ιδιαίτερα οι Γερμανικές, αποτιμούσαν τις τιμές των πλοίων για τα δάνεια τα οποία είχαν εκδώσει. Τα ναυτιλιακά δάνεια, από την πρώτη στιγμή είχαν μπει στο στόχαστρο της ΕΚΤ, καθώς η ναυτιλία ήρθε αντιμέτωπη με μία εξαετούς διάρκεια κρίση, και ύστερα από ελέγχους η ΕΚΤ εξέφρασε σοβαρές αντιρρήσεις για τα μοντέλα αποτίμησης των τιμών των πλοίων που χρησιμοποιούσαν οι Γερμανικές τράπεζες με την αιτιολογία ότι είναι βασισμένα σε φιλόδοξα σενάρια, ζητώντας τους να προχωρήσουν στις απαραίτητες διορθώσεις και μειώσεις. Το αποτέλεσμα αυτών των μειώσεων θα είναι ότι εν όψει των επερχόμενων StressTests, οι Γερμανικές τράπεζες θα παρουσιάσουν μεγαλύτερες ζημιές από αυτές που αρχικά εκτιμούσαν και στην χειρότερη περίπτωση κάποιες από αυτές να χρειαστούν να προχωρήσουν σε αύξηση μετοχικού κεφαλαίου.

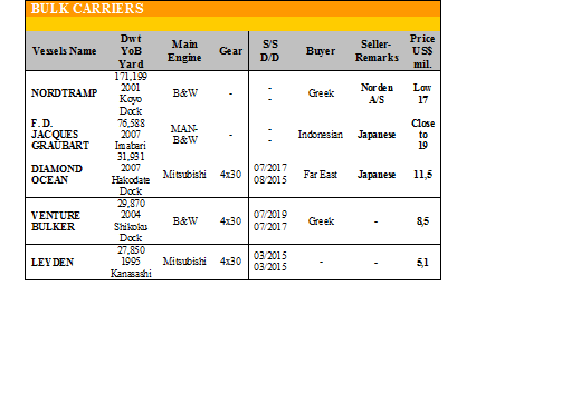

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε.

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ Στα Panamax, το ‘ZHUSHUI 5’ 79.501 DWT (2012 – Jinhai H.I) αγοράστηκε από Έλληνες στα $ 20,9 εκ., το ‘GOLDENKIZI’ 76.596 DWT (2007 – Imabari) πουλήθηκε στη Bulkseas στα $ 19,5 εκ.

✏ Στα Supramax, το ‘BAO BRIGHT’ 56.582 DWT (2011 – New Hantong) έχει γίνει committed στα $ 19,6 εκ.

✏ Στα Handymax και Handysize, το ‘ISLAND RANGER’ 42.427 DWT (1994 – Oshima) με χαρτιά περασμένα νωρίτερα φέτος, πουλήθηκε στα $ 8 εκ. και το ‘FORTUNE FRONTIER’ 29.738 DWT (2002 – Shikoku Dock) πουλήθηκε στα $ 10,5 εκ.

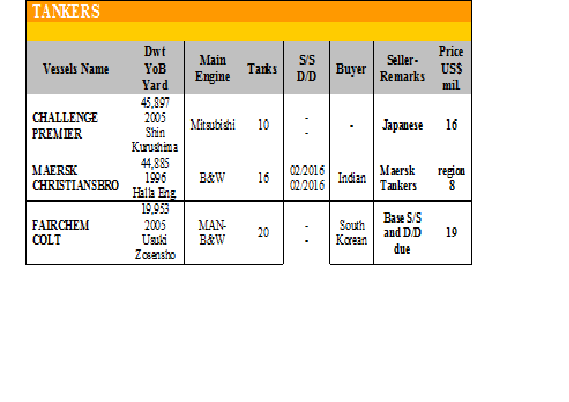

Στον τομέα των tankers γίνανε οι ακόλουθες πράξεις:.

✏ Στα VLCC, το ‘DSVICTORY’ 299.089 DWT (2001 – Daewoo) πουλήθηκε στην NGM Energy στα $ 33.6 εκ.

✏ Στα Suezmax, το ‘SIRIUSVOYAGER’ 156.380 DWT (1994 – Ishibras), το ‘CYGNUSVOYAGER’ 156.835 DWT (1993 – I.H.I) και το ‘ALTAIRVOYAGER’ 135.829 DWT (1993 – Ishibras) αγοράστηκαν από την Chevron σε τιμή που δεν έχει ανακοινωθεί.

ΔΙΑΛΥΣΕΙΣδ

Η μεταβλητότητα του προηγούμενου διαστήματος έλαβε τέλος την προηγούμενη εβδομάδα με τις νομισματικές ισοτιμίες και τις τιμές του σιδήρου να παρουσιάζουν σημάδια βελτίωσης ιδιαίτερα στην Ινδία που το τελευταίο διάστημα είχε χάσει τα πρωτεία από το Πακιστάν και το Μπαγκλαντές. Το ζητούμενο λοιπόν είναι να δούμε αν το τελευταίο τρίμηνο του έτους θα ακολουθήσει την πεπατημένη όπου η αγορά των διαλύσεων μετά την παύση των καλοκαιρινών μηνών και το τέλος των μουσώνων παρουσιάζει ιδιαίτερα έντονη δραστηριότητα.

Στην Ινδία, η ενδυνάμωση και σταθεροποίηση της ρουπίας στις 60 προς το δολάριο και η επαναφορά των τιμών του σιδήρου σε προηγούμενα/λογικά επίπεδα δημιουργεί όλες τις προϋποθέσεις για την επαναφορά της Ινδίας στην αγορά ευνοούμενη και από την προηγούμενη έντονη δραστηριοποίηση του Πακιστάν το οποίο έχει δημιουργήσει αποθέματα δίνοντας έτσι ακόμη περισσότερα περιθώρια στην Ινδία.

Το Μπαγκλαντές, για άλλη μία εβδομάδα δεν κατάφερε να επιστρέψει στην αγορά, επεκτείνοντας επικίνδυνα το διάστημα αποχής του, καθώς ορισμένα διαλυτήρια αντιμετωπίζουν ακόμη και τον κίνδυνο του κλεισίματος. Παράλληλα, από τη μία οι έντονες βροχοπτώσεις και από την άλλη η καθυστέρηση των τραπεζών στο να ανοίγουν τα LetterofCredits δεν έχουν επιτρέψει στο Μπαγκλαντές μετά την λήξη των εορτών του Eid να μπει και πάλι στο παιχνίδι.

Το Πακιστάν, συνεχίζει και κρατάει την ηγετική θέση στην αγορά, προσφέροντας τις υψηλότερες τιμές σχεδόν για όλους τους τύπους των πλοίων και όχι μόνο για τα δεξαμενόπλοια όπου έχει το πλεονέκτημα λόγω του Gas Free for Man Entry, παρά το γεγονός της γενικότερης πολιτικής αστάθειας αλλά και της νομισματικής μεταβλητότητας που αντιμετώπισε τις τελευταίες εβδομάδες.

Στη Κίνα, η έντονη πτώση των τιμών του σιδήρου δεν ανησύχησε ιδιαίτερα τα διαλυτήρια καθώς συνεχίζουν να είναι απασχολημένα με πλοία των κρατικών εταιρειών οι οποίες λαμβάνουν κρατικές επιχορηγήσεις για παραγγελίες νεότευκτων πλοίων.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 515,190 DWT, εκ των οποίων περίπου το 56% (286,997 DWT) ήτανε πλοία ξηρού φορτίου, το 38% (196,994 DWT) δεξαμενόπλοια, και το 6% Containers/Reefers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 455 - $ 485 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 460 - $ 490 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 450 - $ 480 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 280 - $ 300 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

πηγή: G. Moundreas & Co S.A.