Με πολύ απλά λόγια, η κίνηση από την ΕΚΤ έγινε σε μία στιγμή όπου η Ευρωζώνη παρουσιάζει σχεδόν μηδενική ανάπτυξη εδώ και ένα χρόνο παρά το γεγονός ότι τα επιτόκια είναι αρνητικά και η κίνηση αυτή σε καμία περίπτωση δεν μπορεί να οδηγήσει τα υπερχρεωμένα νοικοκυριά και επιχειρήσεις να δανειστούν περαιτέρω ώστε να κινηθεί η πραγματική οικονομία, τη στιγμή δε που η ανεργία χτυπάει κόκκινο. Η πραγματική ανάπτυξη έρχεται μέσω των επενδύσεων που οδηγεί στην δημιουργία θέσεων εργασίας και στην αύξηση των καταναλωτικών δαπανών. Από την άλλη, οφείλουμε να επισημάνουμε ότι η «νομισματική» αυτή κίνηση της ΕΚΤ είναι ευθυγραμμισμένη με τις κύριες αρμοδιότητες της που είναι η διατήρηση της ισοτιμίας του Ευρώ σε ανταγωνιστικά επίπεδα και καλώς έγινε, απλά δεν επαρκεί για την ανάταση της Ευρωπαϊκής οικονομίας και σχεδόν όλοι, συμπεριλαμβανομένου και του Draghiαλλά εξαιρουμένης της Γερμανίας, συμφωνούν ότι είναι αναγκαίο ένα πρόγραμμα ποσοτικής χαλάρωσης, αντίστοιχο με αυτό που ακολούθησαν οι ΗΠΑ και η Ιαπωνία σαν επιλογή εξόδου από την κρίση και αντιμετώπισης του κινδύνου του αποπληθωρισμού ή μακράς διάρκειας χαμηλού πληθωρισμού.

Με αυτά και αυτά, η Eurostatεπιβεβαίωσε τη στασιμότητα της Ευρωζώνης, ανακοινώνοντας ότι το ΑΕΠ παρουσίασε μηδενική ανάπτυξη το 2ο τρίμηνο σε σχέση με το 1ο τρίμηνο που η ανάπτυξη είχε διαμορφωθεί στο 0,2%. Την ίδια στιγμή, απογοητευτικά είναι τα στοιχεία για τον ιδιωτικό τομέα. Ο συνολικός PMI τον Αύγουστο, υποχώρησε στο 52,5 - το χαμηλότερο επίπεδο για φέτος - με αντίστοιχη πτώση των PMI μεταποίησης στις 50,7 και PMI υπηρεσιών στις 53,1 μονάδες. Παράλληλα, ο PMI λιανικών πωλήσεων, για 2ο συνεχόμενο μήνα έκλεισε κάτω από τις 50 μονάδες, που δηλώνουν ανάπτυξη, στις 45,8 μονάδες που είναι και το χαμηλότερο επίπεδο των τελευταίων 16 μηνών. Να επισημάνουμε πως ο δείκτης διαμορφώθηκε αρνητικός και στις 3 μεγαλύτερες οικονομίες της Ευρωζώνης, Γερμανία, Γαλλία και Ιταλία. Επιγραμματικά να αναφέρουμε πως στη Γαλλία η ανεργία το 2ο τρίμηνο σημείωσε άνοδο στο 10,2 %, η Ιταλία επέστρεψε σε ύφεση με το ΑΕΠ να υποχωρεί 0,2% στο 2ο τρίμηνο και την ανεργία τον Ιούλιο να αυξάνεται στο 12,6%.

Αντίθετα, στις ΗΠΑ τον Αύγουστο η ανεργία υποχώρησε στο 6,1% από 6,2% τον Ιούλιο και ο συνολικός δείκτης βαρόμετρο ChicagoPMI σκαρφάλωσε στις 64,3 μονάδες από 52,6 τον Ιούλιο με τον επιμέρους δείκτη για τις νέες παραγγελίες να εκτινάσσεται στις 65,6 μονάδες από 55,7 τον Ιούλιο. Την ίδια στιγμή το εμπορικό έλλειμμα συρρικνώθηκε τον Ιούλιο, αντανακλώντας την ισχυρότερη ζήτηση για τα Αμερικανικά προϊόντα στο εξωτερικό. Σε γενικές γραμμές, η μείωση του ελλείμματος βοηθάει την οικονομία μακροπρόθεσμα, καθώς οι Αμερικάνοι δαπανούν μεγάλο ποσοστό των εισοδημάτων τους στις ΗΠΑ, ενώ η ζήτηση στο εξωτερικό αυξάνεται για τα Αμερικανικά προϊόντα και υπηρεσίες.

Μικτά τα μηνύματα από την Κίνα, με τον PMI μεταποίησης της HSBC να υποχωρεί τον Αύγουστο στις 50,2 μονάδες από το υψηλό των 51,7 μονάδων τον Ιούλιο ενώ ο PMI υπηρεσιών της HSBC ανάκαμψε σε υψηλό 17 μηνών και συγκεκριμένα στις 54,1 μονάδες από τις 50 μονάδες του Ιουλίου που ήταν και το χαμηλότερο επίπεδο των περίπου 9 ετών ιστορία του δείκτη. Σύμφωνα με την HSBC, εκτός της ανάκαμψης του δείκτη υπηρεσιών, οι υπόλοιποι δημιουργούν μία μικτή εικόνα παρά μία ευρεία βελτίωση.

Την Παρασκευή 05 Σεπτεμβρίου, 2014, ο BDΙ έκλεισε στις 1,155 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCIστις 2,483 μονάδες με $ 17,113 την ημέρα, BPIστις 931 μονάδες στα $ 7,431 την ημέρα, BSIστις 997 μονάδες στα $ 10,425 την

ημέρα και BHSI στις 469 μονάδες, στα $ 6,916 την ημέρα.

Μπορούμε να πούμε ότι ο δείκτης έχει αρχίσει και παρουσιάζει τα πρώτα μικρά σημεία αντίστασης, καθώς ουσιαστικά κατά τη διάρκεια της προηγούμενη εβδομάδας παρουσίασε αύξηση 8 μονάδων, γεγονός όμως που δεν μας εκπλήσσει αν θεωρήσουμε ότι το σημείο πέριξ των 1,200 μονάδων θεωρείται και ένα από τα σημεία αντίστασης του δείκτη. Συγκριτικά με την αντίστοιχη ημερομηνία του 2013, ο δείκτης είναι μειωμένος κατά 124 μονάδες και να υπενθυμίσουμε πως μετά τις 5 Σεπτεμβρίου του 2013, ο BDI επιδόθηκε σε ένα ανοδικό σερί για να σπάσει το φράγμα των 2,000 μονάδων στις 21 Σεπτεμβρίου. Ευελπιστούμε για αντίστοιχη πορεία και φέτος.

Ιδιαίτερο ενδιαφέρον παρουσιάζουν οι εξελίξεις σχετικά με το IronOre, καθώς κάποιοι αναφέρουν ότι η επιβράδυνση της Κίνας, το οποίο έχει σαν αποτέλεσμα την μείωση παραγωγής σιδήρου, θα επηρεάσει αρνητικά και το εμπόριο του IronOre. Ενδεχομένως η λογική αυτή να ισχύει για το ιδιαίτερα άμεσο μέλλον, αλλά αν συμπεριλάβουμε όλες τις μεταβλητές στο σενάριο πρόβλεψης, το αποτέλεσμα μάλλον είναι θετικό για το εμπόριο του IronOre και κατά συνέπεια για την πορεία των ναύλων. Εν περιλήψει, οι μεγαλύτεροι παραγωγοί IronOre σε Βραζιλία και Αυστραλία, εκτιμούν ότι ο αριθμός των φορτίων προς εξαγωγή θα φτάσει σε επίπεδα ρεκόρ καθώς το μειωμένο κόστος παραγωγής έχει αντισταθμίσει την πτώση των τιμών του εμπορεύματος ενώ η ζήτηση από την Κίνα θα αυξηθεί καθώς η πτώση των τιμών σε συνδυασμό με το μη ανταγωνιστικό, υψηλό κόστος παραγωγής έχει οδηγήσει στο κλείσιμο αρκετών ορυχείων. Παράλληλα, να υπενθυμίσουμε ότι το Κινεζικό IronOre υστερεί σε ποιότητα με αυτό της Βραζιλίας και της Αυστραλίας. Σύμφωνα με τη GoldmanSachs, η πτώση των τιμών του IronOre θα οδηγήσει ακόμη περισσότερα Κινεζικά ορυχεία να κλείσουν, δημιουργώντας έτσι την ανάγκη για αύξηση των εισαγωγών, γεγονός που έχει ήδη οδηγήσει τις μεγάλες εταιρείες της Βραζιλίας και της Αυστραλίας σε επενδύσεις για αύξηση της παραγωγής. Η J. PMorganChase & Co. αναφέρει πως οι τιμές παράδοσης IronOre στην Κίνα κυμαίνονται περί των $ 85 τον τόνο, παρουσιάζοντας μείωση κατά 37% από τον Δεκέμβριο του 2013 και έχοντας φτάσει στο χαμηλότερο επίπεδο από το 2009. Με αυτά τα επίπεδα των τιμών αρκετά Κινεζικά ορυχεία θα κλείσουν, καθώς το κόστος παραγωγής – Break EvenCost - για περίπου 80% των ορυχείων είναι μεταξύ $ 80 - $ 90 τον τόνο. Την ίδια στιγμή το BreakEvenCost της RioTinto είναι στα $ 42, της BHP στα $ 51 και της Vale στα $ 60 τον τόνο και όπως προαναφέραμε για καλύτερη ποιότητα (62% περιεκτικότητα σε σίδηρο) από το Κινεζικό.

Θετικά είναι και τα νέα από το μέτωπο της Ινδονησίας αναφορικά με την απαγόρευση των εξαγωγών σε Nickel και Bauxite. Τελευταία, υπάρχουν σημάδια ότι πιθανόν το τοπίο να αρχίζει να αλλάζει καθώς πρόσφατα 2 από τις μεγαλύτερες εταιρείες, η Sebuku Iron Lateritic Ores (SILO) και η Lumbung Mineral Sentosa ήρθαν σε συμφωνία με την κυβέρνηση και πληρώνοντας κάποιους πρόσθετους φόρους τους επιτράπηκε να εξάγουν εμπορεύματα. Με αφορμή τα ανωτέρω, ο JanKastrap-Nielsen, Πρόεδρος της J. Lauritzen, μίας από τις μεγαλύτερες διαχειρίστριες εταιρείες πλοίων στον κόσμο, χαρακτηριστικά ανάφερε πως αναμένει την αγορά των πλοίων μεταφοράς ξηρού φορτίου να ανακάμψει το υπόλοιπο του 2014 και προς το 2015, λόγω του GrainSeason στο Βόρειο ημισφαίριο αλλά και την πιθανή άρση της απαγόρευσης των εξαγωγών από την Ινδονησία.

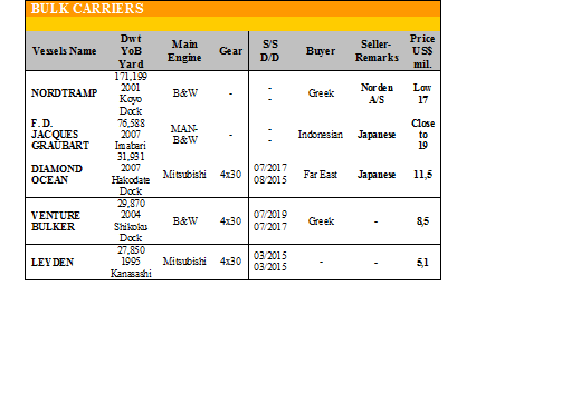

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε.

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ Στα Panamax, το ‘JINDALVARAD’ 75.460 DWT (1994 – Burmeister & Wain) πουλήθηκε στα $ 19,5 εκ.

✏ Στα Handymax, το ‘CHCNO.3’ 56.582 DWT (1995 – Mitsui S.B) πουλήθηκε στα $ 7,2 εκ.

✏ Στα Handysize, το ‘THEOMITOR’ 28.510 DWT (1994 – Kanda Zosensho) πουλήθηκε στα $ 6.8 εκ., το ‘FREEIMPALA’ 24.111 DWT (1997 – Shanghai Shipyard) πουλήθηκε στα $ 3,5 εκ., το ‘FORTE’ 23.573 DWT (2001 - Shin Kurushima) αγοράστηκε από Έλληνες στα $ 7,8 εκ. και το ‘BIRCH 3’ 20.427 DWT (1999 – Wuhu Shipyard) πουλήθηκε στα $ 5,3 εκ.

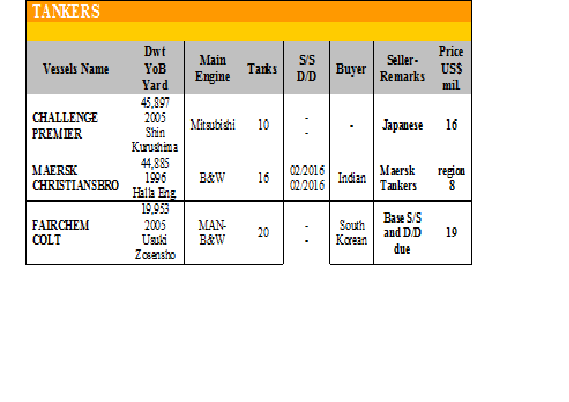

Στον τομέα των tankers γίνανε οι ακόλουθες πράξεις:.

✏ Στα Aframax, το ‘BEECH 3’ 109.354 DWT (2000 – Dalian New Yard) και το ‘BEECH4’ 109.693 DWT (1999 – Dalian New Yard) πουλήθηκαν enbloc στην Sinocor στα $ 23.5 εκ.

ΔΙΑΛΥΣΕΙΣ

Σε χαμηλά επίπεδα κινήθηκε ο τομέας των διαλύσεων την προηγούμενη εβδομάδα, όπως άλλωστε αποδεικνύει και ο συνολικός αριθμός των πλοίων που οδηγήθηκαν σε διάλυση που δεν κατάφερε να ξεπεράσει τους 300 χιλιάδες τόνους DWT. Τα αποτελέσματα της σπέκουλας των προηγούμενων μηνών από τους CashBuyers έχουν αρχίσει και γίνονται τώρα ορατά, καθώς ενώ σε γενικές γραμμές υπάρχει ζήτηση από τους EndBuyers, έχουν μπει σε μία λογική συγκράτησης των αγορών ώστε να αντισταθμίσουν τις υψηλές τιμές που πλήρωναν τους προηγούμενους μήνες, δεδομένου ότι κάποιοι από αυτούς έχουν χτίσει και αποθέματα.

Στην Ινδία, παρά το γεγονός ότι υπάρχει ζήτηση από τους EndBuyers, οι τιμές δεν έχουν σημειώσει άνοδο και συνεχίζει να βρίσκεται πίσω από το Πακιστάν. Αυτό οφείλεται στην επιφυλακτικότητα που επικρατεί λόγω της μεταβλητότητας στην ισοτιμία της ρουπίας και των τιμών του σιδήρου τις προηγούμενες εβδομάδες και όπως όλα δείχνουν μόλις η εμπιστοσύνη επιστρέψει η Ινδία θα επιστρέψει δυναμικά στην αγορά, ιδιαίτερα για Containers, RoRos και επιβατηγά πλοία των οποίων έτσι και αλλιώς το βύθισμα τους είναι μεγάλο για να οδηγηθούν στο Πακιστάν.

Το Μπαγκλαντές, ενώ θέλει να μπει και πάλι στην αγορά, καθώς τα διαλυτήρια παραμένουν άδεια από την αποχή των προηγουμένων μηνών, δεν έχει ακόμη καταφέρει να το κάνει καθώς λόγω των έντονων βροχοπτώσεων έχουν σταματήσει όλα τα έργα υποδομής άρα και η ζήτηση για σίδηρο, με αποτέλεσμα να μην αναμένεται σύντομα αύξηση των τιμών και επιστροφής του στην αγορά.

Το Πακιστάν, συνεχίζει και έχει τα σκήπτρα τόσο σε αριθμό πλοίων, ιδιαίτερα σε δεξαμενόπλοια όσο και σε επίπεδα τιμών καταφέρνοντας έτσι να αρχίσει να δημιουργεί αποθέματα το οποίο φυσικά θα έχει σαν αποτέλεσμα το επόμενο διάστημα οι προσφερόμενες τιμές να αρχίσουν να παρουσιάζουν πτωτικές τάσεις και να αρχίσει να χάνει μερίδια αγοράς.

Στη Κίνα, εν όψει και των επερχόμενων αργιών του Οκτωβρίου ακόμη και η προσφορά πλοίων από τις κρατικές επιδοτούμενες εταιρείες έχει αρχίσει και μειώνεται, ενώ η πτώση των τιμών του σιδήρου έχει στείλει τις τιμές της σε χαμηλότερα επίπεδα από τις τιμές της Τουρκίας αλλά και του Βιετνάμ και της Ινδονησίας.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 281,814 DWT, εκ των οποίων περίπου το 60% (168,646 DWT) ήτανε πλοία ξηρού φορτίου, το 33,5% (94,813 DWT) δεξαμενόπλοια, και το 6,5% Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 455 - $ 485 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 460 - $ 490 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 450 - $ 480 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 280 - $ 300 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. Moundreas & Co S.A.