Εστιάζοντας στο πετρέλαιο, σημειώνει πως η πτώση των τιμών δεν έχει καταφέρει να επηρεάσει θετικά όλες τις οικονομίες, όπως μεγάλους εισαγωγείς σαν την Ευρώπη και την Ιαπωνία, εν αντιθέσει με την Αμερική, ενώ έχει επιδεινώσει τα οικονομικά προβλήματα σε μεγάλους εξαγωγείς. Κλείνοντας, ο επικεφαλής οικονομολόγος της Παγκόσμιας Τράπεζας, Kaushik Basu, σημείωσε ότι η Παγκόσμια οικονομία έχει μείνει μόνο με μία μηχανή, τις ΗΠΑ, και αυτό δεν διαμορφώνει ένα αισιόδοξο outlook.

Την Παρασκευή 16 Ιανουαρίου, 2015, ο BDΙ έκλεισε στις 741 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCI στις 620 μονάδες με $ 7,023 την ημέρα, BPI στις 759 μονάδες στα $ 6,057 την ημέρα, BSI στις 716 μονάδες στα $ 7,487 την ημέρα και BHSI στις 418 μονάδες, στα $ 6,290 την ημέρα.

Σαν σημείο αναφοράς, την ίδια ημερομηνία του 2013 ο BDI βρισκότανε στις 1,398 μονάδες δηλαδή 88,67% πιο πάνω από τα σημερινά επίπεδα, ο BCI στις 1,929 μονάδες, δηλαδή αυξημένος κατά 49,84% συγκριτικά με τα τρέχοντα επίπεδα, ο BPI ήτανε αυξημένος κατά 106,86% στις 1,570 μονάδες, ο BSI αυξημένος κατά 64,1% στις 1,175 μονάδες και ο BHSI αυξημένος κατά 72,73% στις 722 μονάδες. Επιπροσθέτως να επισημάνουμε ότι ο BDI, με εξαίρεση 2 – 3 ημερών στο ενδιάμεσο, έχει εισέλθει σε πτωτική τροχιά από τις 5 Νοεμβρίου του 2014.

Για άλλη μία φορά η συνεχόμενη πτώση του BDI από τις 5 Νοεμβρίου οφείλεται πρωτίστως στην δραματική πτώση των Capes και δευτερευόντως στα Panamax, καθώς οι υπόλοιποι δείκτες των Supramax και των Handysize έδειξαν πιο ισχυρά σημεία αντίστασης, όπως συνήθως γίνεται καθώς τα μικρότερου τονάζ πλοία δεν χαρακτηρίζονται από τόσο έντονη μεταβλητότητα συγκριτικά με τα μεγαλύτερα. Συγκεκριμένα, στο προαναφερόμενο διάστημα ο δείκτης των Capes ΒCI από τις 3,702 μονάδες έπεσε στις 620 σήμερα και των Panamax από τις 1,224 στις 759 μονάδες. Αντίστοιχα ο BSI έπεσε από τις 888 στις 716 μονάδες σήμερα και ο BHSI από τις 457 στις 418 μονάδες.

Καθώς βρισκόμαστε στις αρχές του έτους και καθώς λογικά δεν αναμένονται να υπάρξουν συγκλονιστικές εξελίξεις στην ναυλαγορά μέχρι και το τέλος Φεβρουαρίου όπου θα έχουν ολοκληρωθεί και οι εορταστικές εκδηλώσεις/αργίες στην Ασία για το Νέο Έτος, θεωρούμε σκόπιμο να παρέχουμε πληροφορίες σχετικά με τον στόλο των πλοίων μεταφοράς ξηρού φορτίου.

Έως και τις αρχές του Δεκεμβρίου του 2014, το βιβλίο παραγγελιών των Capes, από 100,000 τόνους DWT και άνω, αριθμούσε 372 πλοία ή 73,6 εκ. τόνους DWT. Περίπου το 35% του υπό παραγγελία τονάζ προέρχεται από παραγγελίες που τοποθετήθηκαν το 2014 με το 68% των παραγγελιών να έχει δοθεί σε Κινέζικα ναυπηγεία και το 18% σε ναυπηγεία της Νοτίου Κορέας. Το 38% από αυτές τις παραγγελίες αφορά σε Newcastlemax των +200,000 τόνων περίπου όπως επίσης 38% αφορά σε Capes των 180,000 – 189,000 τόνων. Έως και τις αρχές Δεκεμβρίου υπολογίζεται ότι παραδόθηκαν 91 πλοία ενώ οδηγήθηκαν προς διάλυση 25.

Για την ίδια χρονική περίοδο έως τις αρχές Δεκεμβρίου του 2014, ο στόλος των Panamax, από 65,000 - 100,000 DWT αυξήθηκε με μειωμένο ρυθμό του 6%, συγκριτικά με την 9% αύξηση το 2013 και με διψήφιο ποσοστό τα προηγούμενα 3 χρόνια πριν το 2013. Παρά την πτωτική πορεία της αύξησης του στόλου, ο τομέας των Wider Panamax, συμπεριλαμβανομένων και των Kamsarmax, είναι αυτός που θα παρουσιάσει την μεγαλύτερη αύξηση. Σχεδόν το 30% των παραδόσεων σε DWT εντός του 2014 προήλθε από παραγγελίες του 2010 και ένα 50% προήλθε από παραγγελίες του 2011 και 2012. Για το 2015, εκτιμάται ότι η αύξηση του στόλου θα κυμανθεί στο 4,3%. Εντός του 2014, παραδόθηκαν 162 πλοία και διαλύθηκαν 59.

Συνολικά στα Handymax έως Ultramax από 40,000 – 65,000 DWT, μέχρι τις αρχές Δεκεμβρίου του 2014, παραγγέλθηκαν 249 πλοία ή 15 εκ. τόνοι DWT, εκ των οποίων το 90% αφορά Ultramax από 60 – 64,000 DWT με τα Κινεζικά ναυπηγεία να έχουν λάβει το 72% και τα Ιαπωνικά το 28%. Εντός του 2014 παραδόθηκαν 181 πλοία ενώ οδηγήθηκαν προς διάλυση 59. Αντίστοιχα στα Handysize από 20,000 – 40,000 DWT, o στόλος σε DWT αυξήθηκε κατά 2% το 2014 με την μεγαλύτερη αύξηση σε αυτά των 35,000 – 39,000 DWT. Για το 2015 εκτιμάται ότι ο στόλος θα αυξηθεί κατά 239 πλοία.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

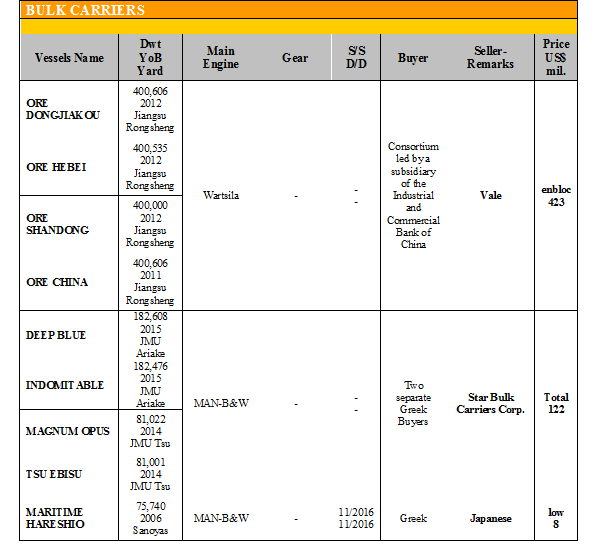

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏Στα Post-Panamax και Panamax, το ‘SHIN-SAKAIDE’ 91.625 DWT (2000 – Oshima),

αγοράστηκε από την Winninig περίπου στα $ 10 εκ. και το ‘BLUEMATTERHORN’ 81.391 DWT

(2011 – Hyundai Samho) πουλήθηκε σε Κινέζους, κάτω από τα $ 22 εκ.

✏Στα Supramax, το ‘VERDI’ 58.758 DWT (2007 – Tsuneishi Zhoushan) αγοράστηκε από Έλληνες στα $ 15 εκ. περίπου και το ‘BIKAN’ 52.068 DWT (52,068 – Sanoyas) πουλήθηκε σε Μαλαισιανούς σε δημοπρασία στα $ 9,7 εκ. περίπου.

✏Στα Handysize, το ‘ΗΟ ΜΑΟ’ 24.290 DWT (1993 – Kanda Zozensho) πουλήθηκε στα $ 4,8 εκ.

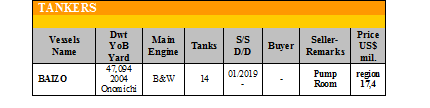

Στον τομέα των tankers έγιναν οι ακόλουθες πράξεις:

✏Στα VLCC, το ‘DSVOYAGER’ 309.233 DWT (2003 – Samsung HI) πουλήθηκε στην NG Moundreas, στα $42 εκ.

✏Στα MR’s, το ‘CALETTA’ 51.745 DWT (2011 – Hyundai Mipo) και το ‘CALAFURIA’ 51.745 DWT (2010 – Hyundai Mipo) πουλήθηκαν σε Έλληνες από το χρηματοπιστωτικό ίδρυμα με 100% finance, στα $ 30 εκ. το κάθε ένα και το ‘NORDOBTAINER’ 47.522 DWT (2008 – Onomichi) πουλήθηκε στην Minerva Marine στα $ 19,5 εκ.

✏Στα LR1, το ‘LR MIMOSA’ 73.065 DWT (2006 – New Century) και το ‘FR8 Venture’ 73.399 DWT (2006 – New Century) πουλήθηκαν, On Subjects, en-bloc στα $ 53,5 εκ.

✏Στα Product, το ‘CAPEBENAT’ 33.540 DWT (1998 – Admiralty SY) πουλήθηκε περίπου στα $ 9 εκ.

ΔΙΑΛΥΣΕΙΣ

Ανησυχία και απαισιοδοξία συνεχίζει και επικρατεί στην αγορά των διαλύσεων, καθώς παρά το γεγονός ότι οι τιμές έχουν μειωθεί κατά 20% εκτιμάται ότι υπάρχει χώρος για περεταίρω πτώση και οι Cash Buyers εκμεταλλεύονται την όλη κατάσταση προσφέροντας ακόμη χαμηλότερες τιμές από αυτές που πραγματικά επικρατούν στην αγορά. Ο μόνος κλάδος που δείχνει να υπάρχει κινητικότητα είναι αυτός των Capes, λόγω των ιδιαίτερα χαμηλών ναύλων που επικρατούν και οι πληροφορίες κάνουν λόγο για 10 περίπου Capes που είτε είναι σε διαπραγματεύσεις ή έχουν ήδη πουληθεί, αλλά σε χαμηλές τιμές, κυρίως στο Μπαγκλαντές και στο Πακιστάν, καθώς η Ινδία έχει επικεντρωθεί σε μικρότερου τονάζ πλοία όπου απαιτείται μικρότερος χρόνος διάλυσης.

Στην Ινδία, παρά το γεγονός ότι η ρουπία και οι τιμές του σιδήρου παρουσίασαν βελτίωση και έχουν σταθεροποιηθεί, οι προσφερόμενες τιμές έχουν μειωθεί κατά $ 100 τον τόνο LDT, η ζήτηση όχι μόνο δεν έχει παρουσιάσει σημάδια βελτίωσης αλλά δείχνει και πτωτικές τάσεις καθώς οι End Buyers δεν έχουν πεισθεί ακόμη ότι η αγορά έχει φτάσει στα χαμηλότερα της σημεία και οι τιμές που προσφέρουν είναι απογοητευτικές.

Το Μπαγκλαντές, έχει γίνει ο αποδέκτης των περισσοτέρων Capes από αυτά που προαναφέραμε αλλά σε χαμηλότερες τιμές συγκριτικά με την προηγούμενη εβδομάδα, αφού οι End Buyers έχουν αποθέματα από προηγούμενες αγορές και σε συνδυασμό με την συνεχιζόμενη προσφορά οι τιμές προφανώς θα δεχθούν περεταίρω πιέσεις.

Στο Πακιστάν, έκπληξη προκάλεσε η αγορά ενός Cape στα $ 409 με άμεση παράδοση, καθώς προσφέρει τις χαμηλότερες τιμές συγκριτικά με την Ινδία και το Πακιστάν. Εκτιμάται ότι σύντομα το Πακιστάν θα επανέλθει στην αγορά καθώς αναμένεται να λάβει χώρα η επιβολή του 15% στις

εισαγωγές σιδήρου από την Κίνα, μέτρο το οποίο έχει ανακοινωθεί αλλά ακόμη δεν έχει επιβληθεί.

H Κίνα, συνεχίζει απτόητη να απασχολείται με τις επιχορηγούμενα πλοία των κρατικών της εταιρειών και όπως όλα δείχνουν θα συνεχίσει σε αυτό το μοτίβο μέχρι το τέλος του 2015 όπου θα είναι σε εφαρμογή αυτό το πρόγραμμα. Αξίζει να αναφέρουμε ότι η COSCO εκμεταλλευόμενη τις κρατικές επιχορηγήσεις, το 2014 διέλυσε πάνω από 50 πλοία του στόλου της, κυρίως Bulkers και Containers.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 514,547 DWT, εκ των οποίων το 87% (447,263 DWT) ήτανε πλοία ξηρού φορτίου, το 4% (21,307 DWT) δεξαμενόπλοια, και το 9% (45,977 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 390 - $ 415 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 385 - $ 410 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 390 - $ 415 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 220 - $ 250 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. Moundreas & Co S. A.