Έχοντας φτάσει σχεδόν στο τέλος του 1ου τριμήνου το στοιχείο που χαρακτηρίζει την αγορά είναι ουσιαστικά η παγίωση του σε ιδιαίτερα χαμηλά επίπεδα και παρά το ημερήσιο θετικό πρόσημο που έχει παρουσιάσει τις τελευταίες περίπου 21 ημέρες δεν έχει ακόμη καταφέρει να σπάσει το φράγμα των 600 μονάδων. Να επισημάνουμε πως τις τελευταίες 21 ημέρες ο δείκτης ανέβηκε από τις 513 μονάδες στις 591, δηλαδή κατά μέσο όρο σημείωσε 3,7 μονάδες άνοδο κάθε μέρα. Το κύριο χαρακτηριστικό, έστω αυτής της μικρής οριακής ανόδου, είναι ότι όλοι οι υπό-δείκτες με εξαίρεση αυτόν των Capes, καθ’ όλο το διάστημα των τελευταίων 21 ημερών έχουν κινηθεί θετικά

Συγκρίνοντας το τρέχον 1ο τρίμηνο με το αντίστοιχο τρίμηνο του 2014 ο BDI φέτος έχει μειωθεί πάνω από 50%. Συγκεκριμένα ο μέσος όρος του 1ου τριμήνου του 2014 ήτανε περίπου στις 1,308 μονάδες σε αντίθεση με τον μέσο όρο του τρέχοντος τριμήνου που ο μέσος όρος είναι περίπου στις 616 μονάδες, δηλαδή μειωμένος περίπου κατά 52,91%. .

Αναμένουμε με ιδιαίτερο ενδιαφέρον την πορεία της αγοράς τις επόμενες εβδομάδες καθώς από τις αρχές Απριλίου αρχίζει ουσιαστικά η περίοδος μεταφοράς των Grains, όπως επίσης αναμένεται ότι με την καλυτέρευση του καιρού στην Κίνα θα αρχίσουν τα έργα υποδομής και θα αυξηθεί η ζήτηση για IronOre παρά το γεγονός ότι η παραγωγή σιδήρου παρουσιάζει πτωτικές τάσεις. Οι εκτιμήσεις για τις ετήσιες συνολικές εισαγωγές κάνουν λόγο για αύξηση περίπου 6,5% φέτος συγκριτικά με το 2014, δηλαδή από τους 1,328 εκ. τόνους στους 1,413 εκ. τόνους.

Στην τελευταία μας ανασκόπηση είχαμε επισημάνει το γεγονός ότι η αρνητική πορεία της αγοράς δημιουργεί σημαντικές ευκαιρίες για «επενδύσεις» και ιδιαίτερα στην αγορά των μεταχειρισμένων πλοίων καθώς οι τιμές τους έχουν διορθώσει σημαντικά. Για πλοία 5αετίας, από τα τέλη του 2014 μέχρι και σήμερα, οι τιμές των Capes (180.000 DWT) έχουν μειωθεί κατά 15% και κυμαίνονται στα $ 33 εκ. περίπου, των Panamax (76.000 DWT) μείωση 13% στα $ 17 εκ., των Supramax (56.000 DWT) μείωση 20% στα $ 16 εκ. και στα Handysize (32.000 DWT) μείωση 16% στα $ 13,5 εκ.

Το αξιοσημείωτο στις ανωτέρω τιμές των μεταχειρισμένων πλοίων είναι επίσης η μείωση που έχουν υποστεί κατά τη διάρκεια του τελευταίου μήνα καθώς τα Capes έχουν χάσει περίπου 3%, τα Panamax περίπου 6%, τα Supramax περίπου 11% και τα Handysize περίπου 7%.

Κλείνοντας θα θέλαμε να καταστήσουμε σαφές πως οι επενδυτικές ευκαιρίες που παρουσιάζονται αυτή την περίοδο και δεδομένων των συνθηκών στην αγορά των ναύλων, απευθύνονται σε εταιρείες που έχουν κεφαλαιακή επάρκεια, όχι μόνο για την αγορά του πλοίου (Equity) αλλά και για πιθανή κάλυψη των υποχρεώσεων του (CashInjections/Support) όπως επίσης πρόσβαση στην δύσκολη τραπεζική αγορά για δυνατότητα χρηματοδότησης.

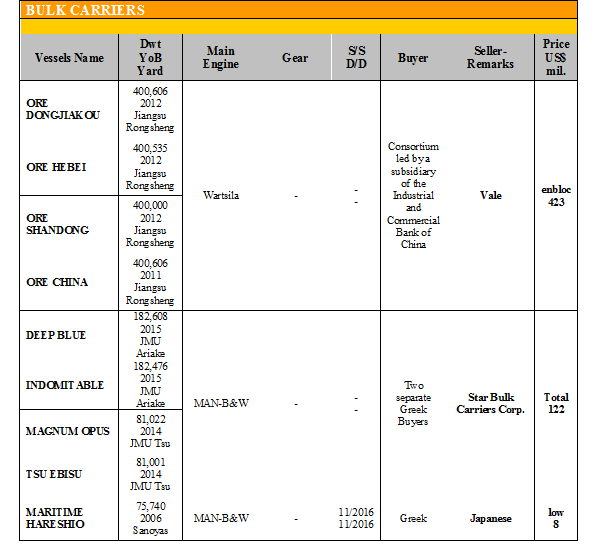

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ΣταSupramax, το ‘C.SRAINBOW’ 55.725 DWT (2006 – Mitsui) αγοράστηκε από Έλληνες στα $ 11,25 εκ.

✏Στα Handymax, το ‘RAMADAQUEEN’ 46.412 DWT (2005 – Oshima) πουλήθηκε στην Primal με χαρτιά due, στα $ 8,6 εκ., το ‘VALOPOULA’ 45.578 DWT (2000 – Tsuneishi Cebu) αγοράστηκε από

την Dianik Bros με χαρτιά due στα $ 6,1 εκ., το ‘AFRICANSUN’ 45.208 DWT (1994 – Kanasashi) αγοράστηκε από Έλληνες στα $ 3,8 εκ., το ‘HELLENICHORIZON’ 44.809 DWT (1995 – Halla Eng.)

πουλήθηκε με χαρτιά due στα $ 3,6 εκ. και το ‘BAYRANGER’ 43.125 DWT (1995 – Oshima) με πρόσφατα περασμένα χαρτιά πουλήθηκε στα $ 4,6 εκ. εκ.

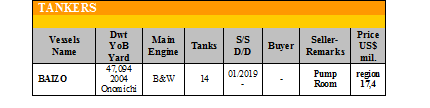

Στον τομέα των tankersγίνανε οι ακόλουθες πράξεις:

✏ΣταVLCC, το ‘TAKASUZU’ 279.989 DWT (2000 – Mitsubishi) αγοράστηκε από την New Shipping περίπου στα $ 27 εκ. Να σημειώσουμε ότι η μειωμένη μεταφορική του ικανότητα στα 1,9 εκ. βαρέλια συντέλεσε στην πτωτικά διορθωμένη τιμή για VLCC.

✏ΣταMR, το ‘GIACINTA’ 49.999 DWT (2010 – Guangzhou) αγοράστηκε από την Maersk περίπου στα $ 21,5 εκ. το ‘SEAGLORY’ 47.149 DWT (2003 – Onomichi) πουλήθηκε στα $ $ 15 εκ. και το ‘EASHIPSSAMA’ 45.563 DWT (2005 – Shin Kurushima) πουλήθηκε στα $ 15 εκ.

ΔΙΑΛΥΣΕΙΣ

Ιδιαίτερα «ήσυχη» ήτανε η προηγούμενη εβδομάδα από θέμα προσφορών και κλεισιμάτων, ενώ εικάζεται ότι υπάρχουν κάποια Capes τα οποία βρίσκονται στις διαπραγματεύσεις και αναμένουμε να δούμε αν την επόμενη εβδομάδα θα εξελιχθούν σε κλεισίματα. Αρκετοί «κάτοχοι» Capes, έχουν ήδη προχωρήσει στο «δέσιμο» των πλοίων τους λόγω των «ζημιογόνων» ναύλων στην αγορά και δεδομένου ότι από την αρχή του χρόνου έχουν διαλυθεί πάνω από 30 Capes, ενδεχομένως το επόμενο διάστημα να υπάρξει μία «έκρηξη» στην προσφορά των Capesιδιαίτερα για αυτά που τα χαρτιά τους είναι κοντά στην λήξη τους.

Στην Ινδία, παρά το γεγονός ότι οι τιμές του σιδήρου άρχισαν να βελτιώνονται και η ρουπία να σταθεροποιείται στις 62 προς το δολάριο, οι EndBuyers παρέμειναν επιφυλακτικοί για το κατά πόσο η αγορά θα παραμείνει σταθερή ενώ η προσφορά των Containers, τα οποία προτιμούν, είναι μειωμένη συγκριτικά με τα Dry και συγκεκριμένα των Capes και των Panamax, τα οποία όμως καταλήγουν στις άλλες αγορές.

Στο Μπαγκλαντές, οι EndBuyers, έχοντας κατοχυρώσει έναν αριθμό πλοίων μεγαλύτερου τονάζ σε τιμές σπέκουλας το προηγούμενο διάστημα δεν δείχνουν ιδιαίτερη όρεξη να μπουν στην αγορά, με εξαίρεση ελάχιστους και παρά το γεγονός ότι οι τιμές του σιδήρου αυξήθηκαν κατά $ 10 τον τόνο. Παράλληλα τα τραπεζικά προβλήματα με το άνοιγμα των LCs συνεχίζουν να υπάρχουν και συνιστάται προσοχή με ποιον επισυνάπτεται η συμφωνία.

Tο Πακιστάν, συνειδητοποίησε ότι για να μπει στην αγορά θα πρέπει να βελτιώσει τα επίπεδα των τιμών του, όπου και κάνει κινήσεις προς αυτή την κατεύθυνση, ώστε να καταφέρει να κατοχυρώσει τον απαιτούμενο αριθμό πλοίων από αυτά που αναμένεται να βγουν στην αγορά το επόμενο διάστημα.

Στην Κίνα, το πρόγραμμα της επιχορήγησης των κρατικών εταιρειών συνεχίζεται και η εκτιμώμενη μείωση της παραγωγής σιδήρου ηχεί θετικά στις ανωτέρω αγορές που έχουν πληγεί από τις φθηνές Κινεζικές εξαγωγές.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 349,013 DWT, εκ των οποίων το 56% (196,990 DWT) ήτανε πλοία ξηρού φορτίου, το 16% (55,971 DWT) δεξαμενόπλοια, και το 28% (96,052 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 350 - $ 370 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 360 - $ 380 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 365 - $ 385 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 200 - $ 215 για πλοία ξηρού φορτίου και δεξαμενόπλοια

Πίνακες Αγοραπωλησιών

Πηγή: G. Moundreas & Co S. A