Την Παρασκευή 29 Μαΐου, 2015, ο BDΙ έκλεισε στις 589 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCIστις 810 μονάδες με $ 5,517 την ημέρα, BPI στις 524 μονάδες στα $ 4,191 την ημέρα, BSIστις 647 μονάδες στα $ 6,768 την ημέρα και BHSI στις 331 μονάδες, στα $ 4,869 την ημέρα.

Εστιάζοντας για άλλη μία φορά στην Κίνα και στην «επιβράδυνση» της οικονομίας της, δεδομένου και την ανακοίνωση του PMI μεταποίησης που συνεχίζει να βρίσκεται κοντά στο μετριοπαθή όριο των 50 μονάδων, όριο που ξεχωρίζει την ανάπτυξη από την συρρίκνωση, θα θέλαμε να επισημάνουμε την σχέση που υπάρχει μεταξύ του PMI και της αγοράς των πλοίων μεταφοράς ξηρού φορτίου ή ευρύτερα τις εισαγωγές της Κίνας, βασιζόμενοι σε πραγματικά στοιχεία.

Σύμφωνα λοιπόν με ιστορικά στοιχεία που «συνδέουν» τον PMI μεταποίησης με τις εισαγωγές της Κίνας και ιδιαίτερα τα κύρια εμπορεύματα όπως CrudeOil, Copper και IronOre αποδεικνύεται ότι δεν υπάρχει τόσο μεγάλη συσχέτιση (Correlation) μεταξύ των δύο.

Συγκεκριμένα, τον Απρίλιο του 2012 ο PMI μεταποίησης στην Κίνα είχε κλείσει στο υψηλό των 53,3 μονάδων και λίγους μήνες αργότερα, τον Αύγουστο, οι εισαγωγές Crude έφτασαν στο χαμηλό των 18,4 εκ. τόνων όταν φέτος τον Απρίλιο με τον PMI να βρίσκεται στις 50,1 μονάδες οι εισαγωγές Crudeέφτασαν τους 30,28 εκ. τόνους. Αντίστοιχα, τον Οκτώβριο του 2010 που ο PMI ήτανε στις 50,4 μονάδες, οι εισαγωγές IronOreέφτασαν τους 49,9 εκ. τόνους, όταν φέτος τον Απρίλιο με τον PMI στις 50 μονάδες οι εισαγωγές IronOre σχεδόν διπλασιάστηκαν, κλείνοντας στους 80,2 εκ. τόνους. Το ίδιο μοτίβο ακριβώς ακολούθησαν και οι εισαγωγές σε CopperOres, καθώς από 470,000 τόνους τον Απρίλιο του 2012, έφτασαν τον Μάρτιο του 2015 στους 1,32 εκ. τόνους παρά το γεγονός ότι ο PMI στην παρούσα φάση είναι σε χαμηλότερα επίπεδα.

Εν ολίγοις, αποδεικνύεται από τα στοιχεία ότι οι εισαγωγές της Κίνας σε κύρια εμπορεύματα έχουν διαφορετικά ερείσματα από αυτά του PMI μεταποίησης επηρεάζοντας ανάλογα και την ναυλαγορά.

Οι εισαγωγές σε Crude παρουσιάζουν αύξηση, καθώς η Κίνα εκμεταλλεύεται την πτώση των τιμών διεθνώς ώστε να χτίσει στρατηγικά αποθέματα αλλά και γιατί παράλληλα αύξησε τις εξαγωγές της σε διυλισμένα προϊόντα πετρελαίου, λόγω ότι τα διυλιστήρια αύξησαν την παραγωγή τους σε σημείο που να υπερκαλύψουν την εσωτερική ζήτηση.

Αντίστοιχα οι εισαγωγές IronOre αυξήθηκαν γιατί η πτώση της τιμής του εμπορεύματος οδήγησε την εγχώρια, ακριβή και μειωμένης ποιότητας μεταλλεύματος σε «παύση» και η μείωση της εγχώριας προσφοράς αντικαταστάθηκε με τις εισαγωγές.

Η αύξηση των εισαγωγών σε Copper από την Κίνα, παρά την πτώση του δείκτη μεταποίησης, οφείλεται στο γεγονός ότι το Copperχρησιμοποιείται σαν τραπεζική εγγύηση για έκδοση δανείων ώστε να χρηματοδοτηθούν επενδύσεις ιδιαίτερα στον κλάδο του realestate.

Εκ του αποτελέσματος λοιπόν καταλήγουμε πρώτον ότι οι εισαγωγές της Κίνας σε κύρια εμπορεύματα κινούνται σε αρκετά καλά επίπεδα, παρά την μετριοπαθή ανάπτυξη του PMI μεταποίησης και δεύτερον ότι η καλή πορεία των εισαγωγών εν αντιθέσει με την αρνητική εικόνα της αγοράς των ναύλων, επιβεβαιώνει το πρόβλημα της υπέρ-προσφοράς τονάζ.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ΣταPanamax, το ‘LOWLANDSQUEEN’ 76.565 DWT (2008 – Imabari) πουλήθηκε περίπου στα $ 15 εκ. και το ‘DOMINA’ 73.593 DWT (2007 – Jiagnan) πουλήθηκε στα χαμηλά $ 11 εκ.

✏ΣταSupramax,το ‘FRONTRUNNER’ 55.666 DWT (2009 – Mitsui) πουλήθηκε σε Έλληνες στα $ 14,2 εκ.

Στον τομέα των tankersγίνανε οι ακόλουθες πράξεις:

✏Στα LR1, το ‘KASPARSCHULTE’ 72.652 DWT (2004 – Samsung) πουλήθηκε πάνω από τα $ 21 εκ.

ΔΙΑΛΥΣΕΙΣ

Η πτωτική τάση των τιμών με αποτέλεσμα την μείωση της προσφοράς πλοίων συνεχίστηκε και την προηγούμενη εβδομάδα, έχοντας σαν αποτέλεσμα αρκετοί πλοιοκτήτες πλοίων μεταφοράς ξηρού φορτίου να προτιμούν τη λύση του «δεσίματος» (Layup) από το να δεχθούν τα χαμηλά επίπεδα των τιμών που υπάρχουν σε όλες τις αγορές αλλά και για να αποφύγουν τον κίνδυνο των επαναδιαπραγματεύσεων που όπως πάντα σε περιόδους αστάθειας και χαμηλής αγοράς είναι σύνηθες φαινόμενο.

Στην Ινδία, ενώ η ρουπία έδειξε σημάδια σταθεροποίησης και οι τιμές του σιδήρου παρουσίασαν αυξητικές τάσεις, η δραστηριότητα ήταν περιορισμένη καθώς οι προσφερόμενες τιμές έχουν διορθώσει κατά 25% περίπου από τα τέλη του προηγούμενου χρόνου και οι EndBuyers κρατούν στάση αναμονής μήπως υπάρξει και περαιτέρω διόρθωση.

Το Μπαγκλαντές, έχει κάνει κράτει στις μηχανές καθώς οι αγορές του προηγούμενου διαστήματος και ιδιαίτερα σε Capes έχουν καλύψει τις ανάγκες του αλλά και γιατί εκτός του ότι ξεκινά η περίοδος των μουσώνων υπάρχουν και εικασίες ότι ο νέος προϋπολογισμός της 4ης Ιουνίου θα επιβάλλει πρόσθετους φόρους στον τομέα των διαλύσεων.

Το Πακιστάν, βρίσκεται στην ίδια θέση με το Μπαγκλαντές, έχοντας σταματήσει τις αγορές καθώς τους προηγούμενους 2 μήνες λόγω της έλλειψης προσφοράς σε Tankers, αγόρασε τα περισσότερα από τα 65 περίπου Capes που πουλήθηκαν προς διάλυση και τώρα αναμένουν και εδώ τον νέο προϋπολογισμό της 5ης Ιουνίου, όπου και εδώ συζητείται ότι θα υπάρξει πρόσθετη φορολογία.

Η Κίνα, παρά το γεγονός ότι οι τιμές στις υπόλοιπες αγορές παρουσίασαν σημαντική διόρθωση δεν κατάφερε να επιστρέψει στην αγορά και συνεχίζει να απασχολείται με τις κρατικές επιδοτούμενες εταιρείες.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 380,495 DWT, περίπου εκ των οποίων το 90% (343,607 DWT) ήτανε πλοία ξηρού φορτίου, το 0% ( 0 DWT) δεξαμενόπλοια, και το 10% (36,888 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 365 - $ 395 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 350 - $ 380 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 360 - $ 390 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 200 - $ 215 για πλοία ξηρού φορτίου και δεξαμενόπλοια

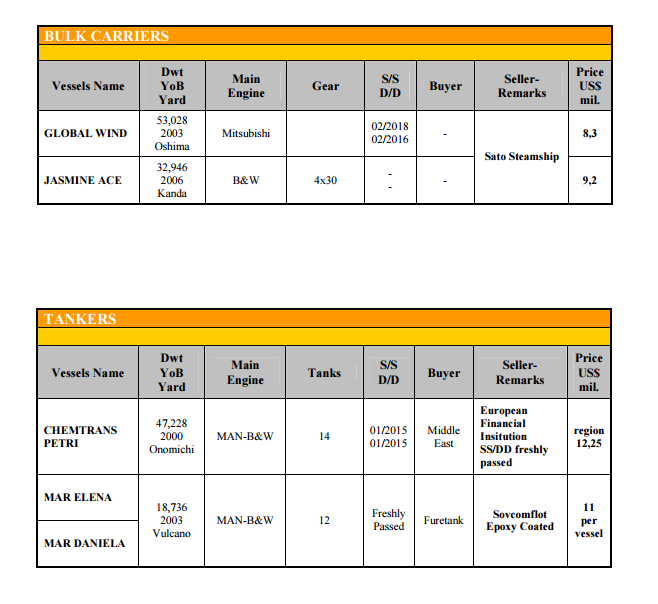

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ