Την Παρασκευή 18 Σεπτεμβρίου, 2015, ο BDΙ έκλεισε στις 960 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCI στις 1.195 μονάδες με $ 14,658 την ημέρα, BPI στις 753 μονάδες στα $ 6,035 την ημέρα, BSI στις 762 μονάδες στα $ 7,972 την ημέρα και BHSI στις 426 μονάδες, στα $ 6,150 την ημέρα.

Στις 14 Σεπτεμβρίου ο BDI είχε κλείσει στις 805 μονάδες με τον υποδείκτη των Capes (BCI) στις 1,185 μονάδες και τον μέσο όρο ημερησίων εσόδων στα $ 8,509. Σε διάστημα 4 ημερών, στις 18 Σεπτεμβρίου, ο BDI αυξήθηκε κατά 19% περίπου, στις 960 μονάδες και ο υποδείκτης των Capes (BCI) αυξήθηκε κατά 68%, από τις 1,185 μονάδες στις 1,995 μονάδες, σηματοδοτώντας αύξηση του μέσου όρου των ημερησίων εσόδων κατά 72% περίπου, από τα $ 8,509 στα $ 14,658.

Στην πραγματικότητα ο BDI αυξήθηκε κατά 18% περίπου σε διάρκεια 2 ημερών, την Πέμπτη και την Παρασκευή, αύξηση η οποία είναι η μεγαλύτερη αύξηση διημέρου από τον Φεβρουάριο του 2009. Για άλλη μία φορά η θετική πορεία του δείκτη εστιάζεται στις εισαγωγές της Κίνας που όπως αποδεικνύεται η επιβράδυνση της οικονομίας της δεν έχει ακόμη επιφέρει δραματικές μειώσεις στις εισαγωγές εμπορευμάτων και ιδιαίτερα στο Iron Ore, τουλάχιστον μέχρι στιγμής.

Σύμφωνα με τα τελευταία στοιχεία, ο μηνιαίος μέσος όρος εισαγωγών Iron της Κίνας για το 2015 είναι στους 76,67 εκ. τόνους, ουσιαστικά στα ίδια επίπεδα με το 2014 το οποίο ήταν μία υψηλή χρονιά αν αναλογισθούμε ότι ο μηνιαίος μέσος όρος του 2013 ήταν στους 66,16 εκ τόνους. Αναφερόμενη σε αυτό το θέμα η Commodore Research έχει επισημάνει ότι υπάρχει λάθος αντίληψη μεταξύ των επενδυτών ότι η Κίνα έχει μειώσει τις αγορές Iron Ore καθώς χαρακτηριστικά αναφέρει πως σύμφωνα με τις δικές τους εκτιμήσεις η Κίνα αγοράζει κάθε τόνο που οι εταιρείες εξόρυξης θέλουν να πουλήσουν.

Σε συνέχεια των επισημάνσεων μας αναφορικά με την επιβράδυνση στην Κίνα και την πιθανή αρνητική επίδραση στην ναυλαγορά, όπου συνεχίζουμε να πιστεύουμε πως είναι ακόμη νωρίς να εξάγουμε συμπεράσματα, ιδιαίτερα για το πόσο θα επηρεάσει την ναυλαγορά, αξίζει σύντομα να αναλύσουμε γιατί οι εισαγωγές Iron Ore συνεχίζουν και βρίσκονται σε υψηλά επίπεδα, καθώς εισάγει περισσότερο από ότι χρειάζεται για εσωτερική κατανάλωση, τη στιγμή που η οικονομία επιβραδύνει. Ό λόγος είναι απλά ότι η Κίνα εισάγει Iron Ore για να παράξει σίδηρο προς εξαγωγή.

Εκτιμάται ότι οι Κινεζικές εξαγωγές σιδήρου για το 2015 θα αυξηθούν κατά 21% και θα ξεπεράσουν τους 110 εκ. τόνους όταν το 2013 ήταν στους 53 εκ. τόνους. Ο όγκος των εξαγωγών τον Ιούλιο αυξήθηκε κατά 9,5% φτάνοντας συνολικά τους 9,73 τόνους. ενώ για τους πρώτους 7 μήνες του έτους οι εξαγωγές αυξήθηκαν κατά 27% φτάνοντας συνολικά τους 62,13 εκ. τόνους, νούμερο το οποίο αποτελεί και ιστορικό υψηλό για την αντίστοιχη περίοδο.

Σύμφωνα με την Credit Suisse Group, οι εξαγωγές σιδήρου από την Κίνα έχουν φτάσει σε εξωφρενικά επίπεδα καθώς ισοδυναμούν με την συνολική παραγωγή της Ιαπωνίας η οποία είναι η 2η παραγωγός σιδήρου παγκοσμίως.

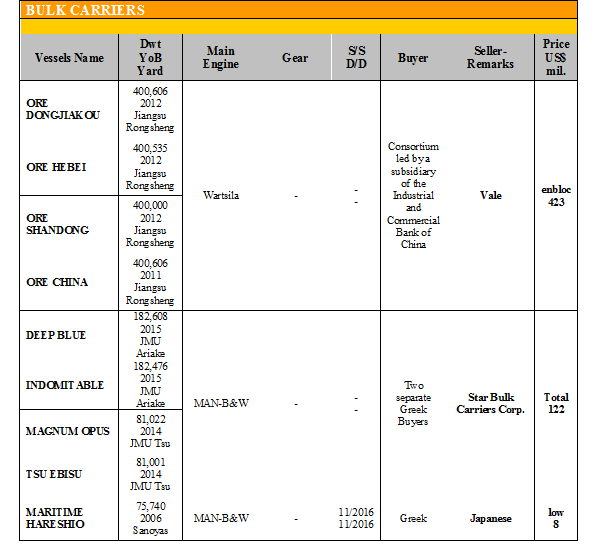

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ H Seatraders, αγόρασε από την China Construction Bank 3 Panamax, τα ‘LAN HAI ZHAO YANG’ – ‘LAN HAI XU RI’ – ‘LAN HAI YANG GUANG’ 79.600 DWT (2011 – Yichun Wujiazui) και 5 Supramax, τα ‘LAN HAI YING XIN’ – ‘LAN HAI QIAN JIN’ – ‘LAN HAI LIAN HE’ 57,000 DWT (2011 – Zhejiang Yangfang) και ‘LAN HAI YANG FAN’ – ‘LAN HAI DONG FEN’ 57,000 DWT (2010 - Zhejiang Yangfang) τα οποία όλα ήταν παροπλισμένα για περίπου ένα χρόνο, στα $ 68 εκ. περίπου.

✏ Στα Supramax, το ‘LATMAR’ 52.827 DWT (2001 – Onomichi) αγοράστηκε σε δημοπρασία από Τούρκους στα $ 4 εκ. περίπου.

✏ Στα Handysize, το ‘ORIENTE CREST’ 29.738 DWT (2003 – Shikoku Dock) πουλήθηκε σε Κινέζους στα $ 6,9 εκ.

Στον τομέα των tankers δεν έγιναν πράξεις την προηγούμενη εβδομάδα.

ΔΙΑΛΥΣΕΙΣ

Ηρεμία – απραξία σε γενικές γραμμές επικράτησε και την προηγούμενη εβδομάδα λόγω και των επερχόμενων αργιών του Eid προς το τέλος του μήνα, αλλά έχει αρχίσει και επικρατεί μία αισιοδοξία ότι μετά τις αργίες θα αρχίσει και πάλι να επανέρχεται η αγορά επιβεβαιώνοντας τον κανόνα ότι το τελευταίο τρίμηνο του έτους η δραστηριότητα είναι πάντα αυξημένη.

Στην Ινδία, η επιβολή του φόρου στις Κινεζικές εισαγωγές σιδήρου, μόνο πρόσκαιρη αισιοδοξία έφερε καθώς ακόμη το μέτρο δεν έχει λάβει σάρκα και οστά και το μόνο θετικό νέο έχει να κάνει με την νομισματική ισοτιμία, καθώς η απόφαση της FED στις ΗΠΑ να μην προχωρήσει σε αύξηση των επιτοκίων επίδρασε θετικά στην ρουπία η οποία ανατιμήθηκε στις 65 προς το δολάριο, αλλά οι προσφερόμενες τιμές συνεχίζουν και παραμένουν σε χαμηλά επίπεδα.

Στο Μπαγκλαντές, το θετικό νέο είναι η κατάργηση του Καρτέλ που είχε δημιουργηθεί τους τελευταίους 2 μήνες περίπου, γεγονός που προφανώς θα έχει θετική επίδραση στις προσφερόμενες τιμές, καθώς υπάρχουν End Buyers οι οποίοι είναι διατεθειμένοι να προβούν σε αγορές στις υπάρχουσες χαμηλές τιμές ώστε να μειώσουν το μέσο κόστος κτήσης (Μουαγιέν) από αγορές που πραγματοποίησαν σε υψηλές τιμές στο παρελθόν.

Στο Πακιστάν, η προσδοκία για την επιβολή υψηλού φόρου της τάξης του 40% στις Κινεζικές εισαγωγές δεν έγινε πραγματικότητα έχοντας σαν αποτέλεσμα να συνεχίζει να παραμένει εκτός αγοράς καθώς οι τιμές που προσφέρει είναι χαμηλότερες από αυτές των ανταγωνιστών του. Παράλληλα, σε μία προσπάθεια βελτίωσης της αγοράς, ο οργανισμός Association of Ship Recyclers, πήρε την απόφαση να μειώσει την προσφορά σιδήρου από τα διαλυτήρια προς την εσωτερική αγορά με αποτέλεσμα την αύξηση διάρκειας κοπής των πλοίων.

Στην Κίνα, οι προσφερόμενες τιμές αυξήθηκαν κατά $ 50/LDT καθώς, παρά το γεγονός ότι το πρόγραμμα των επιδοτήσεων σε κρατικές εταιρείες είναι ακόμη σε ισχύ, υπήρξαν περιπτώσεις όπου η προσφορά των πλοίων από το πρόγραμμα αυτό δεν ήταν επαρκής ώστε να καλύψει τα μεγάλα διαλυτήρια.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 644,928 DWT, περίπου εκ των οποίων το 87,5% (564,369 DWT) ήτανε πλοία ξηρού φορτίου, το 0% (0 DWT) δεξαμενόπλοια, και το 12,5% (80,559 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 315 - $ 345 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 310 - $ 340 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 305 - $ 335 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 180 - $ 200 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. Moundreas & Co S.A.