Την Παρασκευή 30 Οκτωβρίου, 2015, ο BDΙ έκλεισε στις 721 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCI στις 1.229 μονάδες με $ 9,065 την ημέρα, BPI στις 675 μονάδες στα $ 5,398 την ημέρα, BSI στις 629 μονάδες στα $ 6,575 την ημέρα και BHSI στις 349 μονάδες, στα $ 5,087 την ημέρα.

Η κακή επίδοση του BDI αντικατοπτρίζεται και από την πτωτική πορεία των μετοχών των εισηγμένων εταιρειών στην Νέα Υόρκη αλλά και του Guggenheim Shipping ETF (Exchange Traded Fund), ενός σταθμισμένου δείκτη από μετοχές εισηγμένων εταιρειών πλοίων μεταφοράς ξηρού φορτίου, το οποίο από τις αρχές του χρόνου έχει χάσει το 23% της αξίας του. Όπως προαναφέραμε, το συγκεκριμένο ETF σταθμίζει την απόδοση διαφόρων μετοχών εισηγμένων εταιρειών, γεγονός το οποίο δεν σημαίνει ότι η κάθε μετοχή έχει απωλέσει 23%, καθώς για παράδειγμα η μετοχή της DryShips από τις αρχές του χρόνου μέχρι σήμερα έχει απωλέσει το 80% της αξίας της.

Σύμφωνα με την Fitch, μετά τις πρόσφατες πτωχεύσεις διαφόρων εταιρειών, όπως της Daeboo International της Νοτίου Κορέας της Daiichi Chuo Kisen της Ιαπωνίας, της κρατικής εταιρείας της Λιθουανίας, Lithuanian Shipping Company (LSC) και της Κυπριακής Global Maritime Investment Cyprus Ltd, σίγουρα θα ακολουθήσουν και άλλες, ιδιαίτερα μικρότερες εταιρείες, καθώς ο δανεισμός από τις τράπεζες έχει μειωθεί σημαντικά και μόνο ελάχιστες εταιρείες συνεχίζουν να έχουν πρόσβαση σε αυτόν.

Το θετικό στοιχείο της αγοράς, εντοπίζεται στην προσφορά (Supply) για το 2015 αλλά και στον χαμηλό αριθμό νέων παραγγελιών που μπήκαν κατά τη διάρκεια του έτους. Καθώς η αγορά δεν αποδίδει τα αναμενόμενα, αρκετές εταιρείες κατόπιν συνεννόησης με τα ναυπηγεία, ήδη έχουν μπει στη λογική καθυστέρησης των παραδόσεων, έχοντας σαν αποτέλεσμα για το σύνολο του έτους να πέσουν στο νερό περίπου 49 εκ. τόνοι DWT, «επιβαρύνοντας» έτσι την αύξηση του στόλου κατά μόνο 2,5%, το χαμηλότερο ποσοστό των τελευταίων 10 ετών. Για τους πρώτους εννέα μήνες του έτους ο στόλος αυξήθηκε κατά 39,7 εκ. τόνους DWT αλλά η αύξηση αυτή αντισταθμίστηκε από 23,8 εκ. τόνους DWT, περίπου 310 πλοία, που οδηγήθηκαν προς διάλυση, με αποτέλεσμα η καθαρή αύξηση του στόλου στο εννεάμηνο να κλείσει στο 2,1%.

Ένα άλλο στοιχείο που αποδεικνύει την επιφυλακτικότητα αλλά και την απαισιοδοξία των εταιρειών για την αγορά είναι και το γεγονός ότι για το σύνολο των εννέα μηνών ο συνολικός αριθμός παραγγελιών σε πλοία μεταφοράς ξηρού φορτίου έφτασε μόνο τους 4,7 εκ. τόνους DWT, αν αναλογιστούμε ότι πριν περίπου 2 χρόνια αυτός ο αριθμός των παραγγελιών τοποθετείτο σε διάρκεια 16 ημερών.

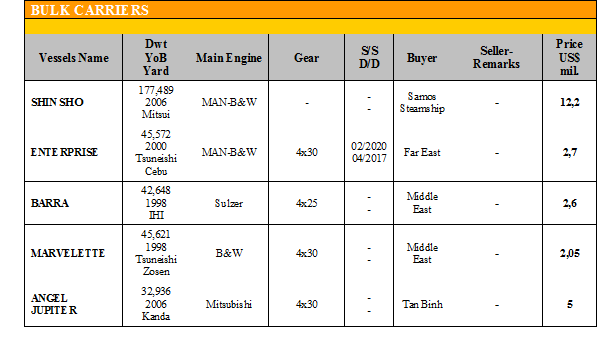

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ Στα Coal Carriers, το ‘PINE WAVE’ 88.279 DWT (2006 – Imabari SB Marugame), μη ενισχυμένο για βαριά φορτία πουλήθηκε στα $ 9,2 εκ.

✏ Στα Panamax, το ‘RED LILY’ 76.606 DWT (2004 – Imabari SB Marugame), πουλήθηκε σε Έλληνες στα $ 9,7 εκ.

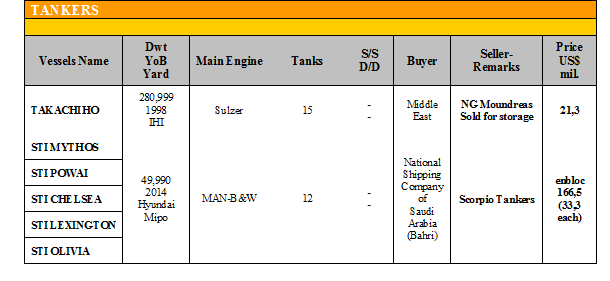

Στον τομέα των tankers γίνανε οι ακόλουθες πράξεις:

✏ Στα VLCC, το ‘GC GUANGZHOU’ 305.839 (1999 – MHI Nagasaki) αγοράστηκε από την New

Shipping στα $ 29 εκ.

✏ Στα Aframax, το ‘MINERVA ATLANTICA’ και το ‘MINERVA ANTARCTICA’ 114.895 DWT (2006 – Samsung HI) πουλήθηκαν στα $ 28 εκ. το κάθε ένα σε ένα Fund με Bareboat Charter στα $ 11,500 την ημέρα για 5 χρόνια και Purchase Option στη λήξη της 5ετίας στα $ 24 εκ. το κάθε ένα.

✏ Στα MR, το ‘SEVEN EXPRESS’ 45.998 DWT (2007 – Shin Kurushima), Pumproom type, πουλήθηκε στην First Ship Leasing στα $ 21,8 εκ.

ΔΙΑΛΥΣΕΙΣ

Η κατάσταση στην αγορά των διαλύσεων παραμένει σταθερά αρνητική, με τις εμπλεκόμενες χώρες να μην μπορούν να ανταγωνιστούν τις χαμηλές τιμές του εισαγόμενου σιδήρου από την Κίνα αλλά και να μην έχουν λάβει και κανένα «προστατευτικό» μέτρο ώστε να αντιμετωπιστεί το πρόβλημα. Δεν είναι λοιπόν υπερβολή να θεωρήσουμε ότι το τελευταίο τρίμηνο του έτους που ιστορικά είναι από τα πιο δυνατά, φέτος να καταλήξει να είναι από τα πιο άσχημα, σε σημείο μάλιστα όπου λόγω και της χαμηλής ναυλαγοράς οι πλοιοκτήτες να προτιμήσουν την λογική του Lay Up από την διάλυση.

Στην Ινδία, η αγορά απλά δεν λειτουργεί καθώς τις τελευταίες 2 εβδομάδες οι τιμές του σιδήρου έχουν σταθερή πτωτική πορεία, έχοντας μειωθεί κατά $ 20/LDT ενώ ταυτόχρονα και η ισοτιμία της ρουπίας δεν βοηθάει την όλη κατάσταση καθώς όλη την εβδομάδα βρισκότανε πάνω από τις 65 ρουπίες προς το δολάριο.

Το Μπαγκλαντές, είναι ίσως η μόνη αγορά που δείχνει κάποια αγοραστική διάθεση κυρίως για πλοία μεγαλύτερου τονάζ, όπως Capes και μάλιστα οι αγοραστές λόγω έλλειψης προσφοράς δεν διστάζουν να προσφέρουν και τιμές υψηλότερες από τις τρέχουσες ώστε να βελτιώσουν τον μέσο όρο κτήσης, καθώς τους προηγούμενους μήνες είχαν αγοράσει στο top της αγοράς.

Το Πακιστάν, ακολουθώντας την Ινδία στα επίπεδα των τιμών έμεινε και αυτό εκτός αγοράς ενώ ταυτόχρονα και η υποτίμηση του νομίσματος του κατά 1% την προηγούμενη εβδομάδα επιδείνωσε περαιτέρω την όλη κατάσταση.

Η Κίνα, συνεχίζει και κάνει αυτό που κάνει καλά, δηλαδή την επιχορήγηση των κρατικών της εταιρειών και στην συνέχεια την εξαγωγή φθηνού σιδήρου στις «διαλύτριες» χώρες με συνέπεια τα ανωτέρω αρνητικά αποτελέσματα.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 223,915 DWT περίπου, εκ των οποίων το 44% (98,478 DWT) ήτανε πλοία ξηρού φορτίου, το 56% (125,437 DWT) δεξαμενόπλοια, και το 0% (0 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 290 - $ 320 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 295 - $ 325 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 300 - $ 330 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 125 - $ 145 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

ΠΗΓΗ: G. MOUNDREAS & Co S.A.