Στα μέσα Οκτωβρίου που η ναυλαγορά βρισκόταν στις 754 μονάδες, είχαμε επισημάνει πως δεν θα μας εξέπληττε αν σε σύντομο χρονικό διάστημα ο δείκτης έσπαγε και το ψυχολογικό φράγμα των 600 μονάδων και όντως έχει ήδη φτάσει σε αυτά τα επίπεδα με αποτέλεσμα τα έσοδα όλων των πλοίων να βρίσκονται σε OPEX Break Even Point, δηλαδή τα έσοδα των πλοίων επαρκούν στο να καλύψουν μόνο τα λειτουργικά έξοδα των πλοίων εξαιρουμένου χρηματοδοτικού κόστους.

Ο ΟΟΣΑ στην τελευταία του έκθεση προ λίγων ημερών, αναθεώρησε επί τα χείρω τις προβλέψεις του για την Παγκόσμια ανάπτυξη και για το Παγκόσμιο Εμπόριο. Σύμφωνα με την έκθεση του Οργανισμού, οι ροές Παγκοσμίου Εμπορίου έχουν υποχωρήσει επικίνδυνα, σε σημείο που θυμίζουν εποχές Παγκόσμιας ύφεσης και η μόνη ελπίδα για το 2016 είναι αν οι δράσεις που έχει αναλάβει η Κίνα θα μπορέσουν να διασφαλίσουν μία άνοδο. Η εκτίμηση του για την ανάπτυξη του Παγκόσμιου Εμπορίου φέτος είναι στο 2%, επίπεδο στο οποίο έχει υποχωρήσει μόλις 5 φορές στις πέντε τελευταίες δεκαετίες και που συνέπεσαν με περιόδους ύφεσης, όπως το 1975, 1982-83, 2001 και 2009. Σύμφωνα με την επικεφαλής οικονομολόγος του ΟΟΣΑ, Catherine Mann, αυτό είναι εξαιρετικά ανησυχητικό καθώς το Παγκόσμιο Εμπόριο έχει υπάρξει και είναι προπομπός της Παγκόσμιας Παραγωγής.

Αν λάβουμε υπόψη ότι η αγορά των πλοίων μεταφοράς ξηρού φορτίου το 2015 ουσιαστικά κινήθηκε σε ιδιαίτερα χαμηλά επίπεδα παρά το γεγονός ότι οι παραδόσεις πλοίων κινήθηκαν και αυτές σε πολύ χαμηλά επίπεδα, σύμφωνα με στοιχεία που παρουσιάσαμε την προηγούμενη εβδομάδα τα οποία τοποθετούν την ετήσια αύξηση του στόλου στο χαμηλό επίπεδο του 2,5%, τότε τα νέα για την πορεία της ναυλαγοράς το 2016 μόνο ενθαρρυντικά δεν μπορούν να είναι.

Η κυρίαρχη άποψη που επικρατεί για την πορεία της ναυλαγοράς το 2016 είναι αρνητική, τουλάχιστον για το 1ο εξάμηνο, καθώς αρκετά από τα πλοία που ήταν να παραδοθούν το 2015, μετακύλησαν την ημερομηνία παράδοσης τους λόγω της χαμηλής αγοράς και θα πέσουν στο νερό το 2016 επιβαρύνοντας έτσι την προσφορά (Supply). Την ίδια στιγμή η επιβράδυνση της ζήτησης για εμπορεύματα, κυρίως από την Κίνα, σε μία αγορά που θα έχει πλεονασματικό τονάζ, δεν αφήνει περιθώρια αισιοδοξίας ιδιαίτερα σε μία περίοδο όπου και οι διαλύσεις βρίσκονται σε χαμηλά επίπεδα λόγω των φθηνών εξαγωγών σιδήρου από την Κίνα.

Στον αντίποδα, η χαμηλή αγορά και η αβεβαιότητα για το πότε θα επέλθει η ανάκαμψη της ναυλαγοράς, έχει λειτουργήσει ανασταλτικά στο κλάδο των νέων παραγγελιών φέτος, δεδομένου βέβαια και των ιδιαίτερα χαμηλών τιμών στην αγορά των μεταχειρισμένων πλοίων που έχει δημιουργήσει ένα Substitution Effect, καθώς όσοι είναι πιθανοί αγοραστές στρέφονται στα μεταχειρισμένα. Σαν παράδειγμα, να αναφέρουμε ότι για ένα Handysize, 32,000 DWT η τιμή για νέα παραγγελία είναι περίπου στα $ 21 εκ., ενώ για ένα αντίστοιχο μεταχειρισμένο 5ετίας η τιμή του είναι κατά 45% μειωμένη, δηλαδή στα $ 11,5 εκ. περίπου.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

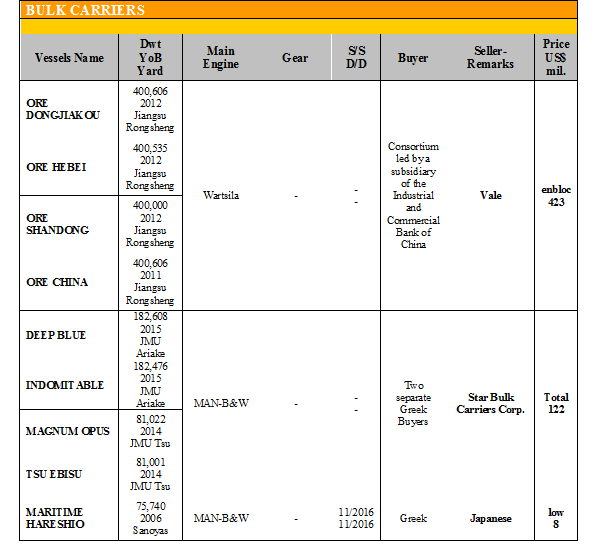

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ Στα Capes, το ‘CHURCHILL BULKER’ 179.362 DWT (2011 – Hyundai), πουλήθηκε στην Diana Shipping στα $ 28,5 εκ.

✏ Στα Handymax, το ‘PACIFIC EMERALD’ 49.016 DWT (1996 – Oshima), πουλήθηκε στα $ 3,7 εκ., το ‘KONKAR GEORGIOS’ 46.670 DWT (1997 – Mitsui) αγοράστηκε από Έλληνες στα $ 4,3 εκ. και το ‘DUBAI FORTUNE’ 46.638 DWT πουλήθηκε σε Κινέζους στα $ 2,6 εκ.

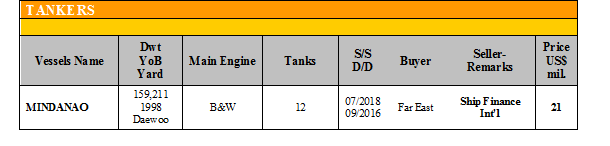

Στον τομέα των tankers γίνανε οι ακόλουθες πράξεις:

✏ Στα Suezmax, το ‘MINDANAO’ 159.211 (1998 – Daewoo) αγοράστηκε στα $ 21 εκ.

ΔΙΑΛΥΣΕΙΣ

Αντιστροφή του κλίματος είχαμε την προηγούμενη εβδομάδα καθώς η αγορά έδειξε σημάδια αγοραστικού ενδιαφέροντος, αλλά ουσιαστικά μόνο από το Μπαγκλαντές και κυρίως για πλοία μεγαλύτερου τονάζ όπως Capes και Panamax σε Dry Cargo όπως επίσης και για Panamax Containers που άρχισαν πάλι να εμφανίζονται προς πώληση. Να αναφέρουμε πως μέχρι στιγμής, 89 Capes έχουν οδηγηθεί προς διάλυση και όπως όλα δείχνουν μέχρι το τέλος του έτους ενδεχομένως ο αριθμός αυτός να φτάσει τα 100.

Η Ινδία, συνεχίζει και απέχει από την αγορά καθώς οι εγχώριες τιμές του σιδήρου για άλλη μία εβδομάδα είχαν πτωτική πορεία ενώ η ρουπία που βρίσκεται στις 65 προς το δολάριο δεν αποτελεί αγοραστικό κίνητρο. Αυτή τη στιγμή μόνο 25 διαλυτήρια από τα 150 είναι σε λειτουργία ενώ οι τράπεζες είναι εντελώς αρνητικές στο να εκδώσουν LCs.

Το Μπαγκλαντές, όπως προαναφέραμε και επισημάναμε και την προηγούμενη εβδομάδα, είναι η μόνη χώρα που έχει αρχίσει και αγοράζει πλοία μεγαλύτερου τονάζ αλλά όπως εκτιμάται δεν θα υπάρξει διάρκεια στην αγοραστική διάθεση καθώς τα top ονόματα έκαναν τις αγορές τους και οι υπόλοιποι End Buyerts δεν μπορούν να ανοίξουν LCs.

Το Πακιστάν, επέδειξε σημάδια αγοραστικής διάθεσης αλλά η διαφορά των τιμών με το Μπαγκλαντές όπως επίσης και η γεωγραφική τοποθεσία, καθώς τα πλοία που έρχονται από Far East είναι πιο κοντά στο Μπαγκλαντές, δεν του επέτρεψε να προβεί σε κλεισίματα. Ενδεχομένως τις επόμενες ημέρες το Πακιστάν να αναγκαστεί αν αυξήσει τις προσφερόμενες τιμές για να μπει και πάλι στην αγορά.

Η Κίνα, συνεχίζει και κάνει αυτό που κάνει καλά, δηλαδή την επιχορήγηση των κρατικών της εταιρειών και στην συνέχεια την εξαγωγή φθηνού σιδήρου στις «διαλύτριες» χώρες..

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 827,117 DWT περίπου, εκ των οποίων το 82% (680,396 DWT) ήτανε πλοία ξηρού φορτίου, το 3% (24,164 DWT) δεξαμενόπλοια, και το 15% (122,557 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 280 - $ 310 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 295 - $ 325 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 300 - $ 330 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 125 - $ 145 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. MOUNDREAS & Co S. A.