Την Παρασκευή 27 Νοεμβρίου, 2015, ο BDΙ έκλεισε στις 581 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCI στις 989 μονάδες με $ 8,396 την ημέρα, BPI στις 456 μονάδες στα $3,644 την ημέρα, BSI στις 467 μονάδες στα $ 4,884 την ημέρα και BHSI στις 283 μονάδες, στα $ 4,134 την ημέρα.

Όπως όλα δείχνουν ο κλάδος μεταφοράς ξηρού φορτίου αρχίζει και εισέρχεται, αν δεν έχει ήδη εισέλθει, στην λογική του «Survival of the Fittest», καθώς λόγω έλλειψης τραπεζικού δανεισμού αλλά και ιδίων κεφαλαίων σε αρκετές περιπτώσεις, γίνεται όλο και πιο δύσκολο για τις μικρότερες εταιρείες να ανταπεξέλθουν, οι οποίες καταλήγουν να γίνουν «βορά» των μεγαλύτερων εταιρειών είτε εξαγοραζόμενες πλήρως είτε αναγκαζόμενες να πουλήσουν μέρος του μικρού τους στόλου σε ιδιαίτερα χαμηλές τιμές, καθώς οι μεγάλες εταιρείες έχουν ακόμη την πολυτέλεια έστω και με δυσκολία σε τραπεζικό δανεισμό, προσέλκυση επενδυτών αλλά και χρήση ιδίων κεφαλαίων. Με λίγα λόγια, όπως συνήθως γίνεται σε περιόδους κρίσης η αγορά αρχίζει και γίνεται πιο συγκεντρωτική, δηλαδή αρχίζει και μπαίνει σε λογική Consolidation.

Το πρόβλημα βέβαια με αυτή τη λογική/πρακτική είναι ότι ουσιαστικά δεν λαμβάνει χώρα η εξυγίανση της αγοράς, καθώς η λογική του Consolidation, δεν μειώνει τον αριθμό των πλοίων που υπάρχουν στο νερό παρά μόνο των αριθμών των εταιρειών κυρίως των μικρών, καθώς τα πλοία απλά αλλάζουν χέρια. Εν αντιθέσει, υπάρχει η λογική ότι η περίοδος που η πρακτική του Consolidation είναι σε εφαρμογή, δημιουργεί περαιτέρω πτωτικές πιέσεις στην αγορά των ναύλων ή τουλάχιστον βραχυπρόθεσμα λειτουργεί αποτρεπτικά στην άνοδο των ναύλων λόγω ότι η κτήση ενός πλοίου η οποία γίνεται σε χαμηλές τιμές αυτόματα μειώνει και το Break Even Rate που απαιτεί η επένδυση επιτρέποντας στην αγορά να προσαρμόζεται στα χαμηλά ναύλα.

Για άλλη μία φορά οφείλουμε να επισημάνουμε ότι σαφώς η σωρευτική αύξηση του στόλου από τα προηγούμενα χρόνια έχει επιδράσει αρνητικά στην ναυλαγορά, αλλά το 2015 θεωρούμε ότι μεγαλύτερο μερίδιο ευθύνης έχει η μείωση της ζήτησης παγκοσμίως. Κάνοντας μία αναδρομή στην αγορά το τελευταίο τρίμηνο του 2014, όπου η προσφορά, grosso modo, ήταν στα ίδια επίπεδα με τα σημερινά (το 2015 η προσφορά εκτιμάται ότι θα αυξηθεί μόνο 2,5%) τα ημερήσια έσοδα των πλοίων ήταν σαφέστατα σε καλύτερα επίπεδα από το τρέχον τρίμηνο, γεγονός που επιβεβαιώνει ότι η ζήτηση ήταν αυτή που έκανε τη διαφορά.

Σχετικά με το θέμα της ζήτησης και συγκεκριμένα από την Κίνα θεωρούμε ότι είναι πρώιμο να εξάγουμε ακόμη συμπεράσματα. Αναμφίβολα η Κίνα διανύει ένα μεταβατικό στάδιο στην οικονομία της όπου όπως όλα δείχνουν θα χαρακτηριστεί και από διόρθωση στην ανάπτυξη της. Παρ’ όλα αυτά τα μέχρι τώρα στοιχεία για την ζήτηση μάλλον θετικά είναι. Αναφορικά με τις εισαγωγές Iron Ore, για το 2015 εκτιμάται ότι θα κινηθούν στα ίδια επίπεδα με το 2014 περίπου στους 933 εκ. τόνους. Οι εισαγωγές Grain τους πρώτους 8 μήνες του έτους αυξήθηκαν κατά 10,8 εκ. τόνους, 19% σε ετήσια περιοδική βάση στους 66,3 εκ. τόνους, Soyabean αύξηση περίπου 5 εκ. τόνους στους 52,4 εκ. τόνους, Barley τριπλασιασμό των εισαγωγών στους 7,4 εκ. τόνους και Corn σχεδόν διπλασιασμό στους 4,4 εκ. τόνους, μεταξύ άλλων. Στον αντίποδα, οι εισαγωγές Coal μειώθηκαν κατά 60 εκ. τόνους, 32% μείωση σε 8μηνη ετήσια βάση, μείωση που εκτιμούμε ότι οφείλεται σε δομικούς λόγους.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

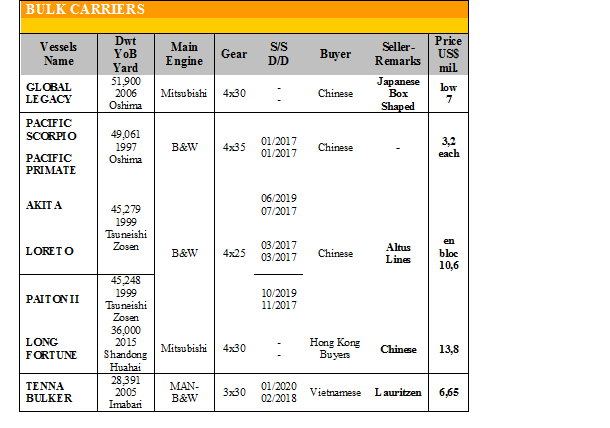

✏ Στα Supramax, το ‘GLOBAL LEGACY’ 51.900 DWT (2006 – Oshima), Box Shaped, πουλήθηκε σε Κινέζους στα χαμηλά $ 7 εκ.

✏ Στα Handymax, το ‘PACIFIC SCORPIO’ και το ‘PACIFIC PRIMATE’ 49.061 DWT (1997 – Oshima) πουλήθηκε σε Κινέζους στα $ 3,2 εκ. το κάθε ένα, το ‘AKITA’ το ‘LORETO’ και το ‘PAITON’ 45.279 DWT (1999 – Tsuneishi Zosen) αγοράστηκαν en bloc από Κινέζους στα $ 10,6 εκ.

✏ Στα Handysize, το ‘LONG FORTUNE’ 36.000 DWT (2015 Shandong Huahai) πουλήθηκε στα

$ 13,8 εκ. και το ‘TENNA BULKER’ 28.391 DWT (2005 – Imabari) πουλήθηκε στα $ 6,65 εκ.

Στον τομέα των tankers γίνανε οι ακόλουθες πράξεις:

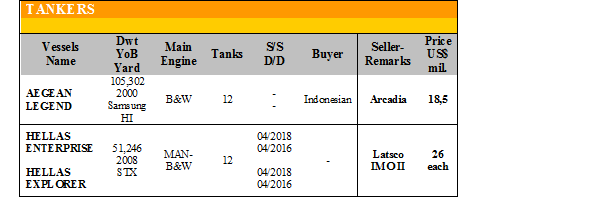

✏ Στα Aframax, το ‘AEGEAN LEGEND’ 105.302 (2000 – Samsung) αγοράστηκε στα $ 18,5 εκ.

✏ Στα MRs, το ‘HELLAS ENTERPRISE’ και το ‘HELLAS EXPLORER’ 51.246 (2008 – STX), IMO II, πουλήθηκαν στα $ 26 εκ. το κάθε ένα.

ΔΙΑΛΥΣΕΙΣ

Απογοητευτική ήταν και η προηγούμενη εβδομάδα σχεδόν σε όλες τις αγορές, με τις προσφερόμενες τιμές να δέχονται πτωτικές πιέσεις, καθώς οι εξαγωγές φθηνού σιδήρου από την Κίνα συνεχίζονται με αμείωτο ρυθμό. Παράλληλα η προσφορά πλοίων λόγω της ιδιαίτερα χαμηλής ναυλαγοράς τόσο στον κλάδο των πλοίων μεταφοράς ξηρού φορτίου, όλων των τύπων πλοίων, όσο και στον κλάδο των πλοίων μεταφοράς εμπορευματοκιβωτίων είναι ιδιαίτερα αυξημένη και ενδεχομένως προς το τέλος του έτους να δούμε κάποια κινητικότητα.

Στην Ινδία, οι εγχώριες τιμές σιδήρου παρουσίασαν συνεχόμενες πτώσεις και η εντύπωση που επικρατεί ότι θα υπάρξει και συνέχεια στην πτώση αυτή αποτρέπει τους Cash Buyers από το να πουλήσουν πλοία στην Ινδία, τη στιγμή που και η Ρουπία συνεχίζει να βρίσκεται στις 66 προς το δολάριο επιδεινώνοντας περαιτέρω την κατάσταση ενώ οι τράπεζες συνεχίζουν να μην παρέχουν πίστωση στα 20 -25 διαλυτήρια που λειτουργούν από το σύνολο των 150 περίπου.

Το Μπαγκλαντές, έχει σχεδόν καλύψει την χωρητικότητα του από τις αγορές των προηγούμενων εβδομάδων και μόνο ένας-δύο End Buyers παραμένουν στην αγορά οι οποίοι ενδιαφέρονται για πλοία μεγαλύτερου τονάζ αλλά σε υπερβολικά χαμηλές τιμές.

Το Πακιστάν, ενώ προσπάθησε να μπει στην αγορά, η πληροφορία ότι η όποια φορολογία στις εισαγωγές φθηνού σιδήρου από την Κίνα δεν πρόκειται να τεθεί σε ισχύ μέχρι την κατάθεση του νέου προϋπολογισμού τον Μάιο του 2016, λειτούργησε αρνητικά με αποτέλεσμα οι End Buyers να αποτραβηχτούν εντελώς από την αγορά.

Η Κίνα, συνεχίζει και κάνει αυτό που κάνει καλά, δηλαδή την επιχορήγηση των κρατικών της εταιρειών και την εξαγωγή φθηνού σιδήρου στις διαλύτριες και όχι μόνο χώρες.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 341,637 DWT περίπου, εκ των οποίων το 82% (280,607 DWT) ήτανε πλοία ξηρού φορτίου, το 18% (61,030 DWT) δεξαμενόπλοια, και το % (0 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 280 - $ 310 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 290 - $ 320 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 290 - $ 320 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 125 - $ 145 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. Moundreas & Co S.A.