Την Παρασκευή 12 Φεβρουαρίου 2016, ο BDΙ έκλεισε στις 291 μονάδες ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCI στις 199 μονάδες με $ 2,698 την ημέρα, BPI στις 324 μονάδες στα $ 2,597 την ημέρα, BSI στις 243 μονάδες στα $ 2,703 την ημέρα και BHSI στις 183 μονάδες, στα $ 2,703 την ημέρα.

Όπως έχει αναφέρει στο παρελθόν η G. Moundreas & Co S.A. με την λήξη των αργιών στη Κίνα και οδεύοντας προς τον Μάρτιο, όπου παραδοσιακά η βιομηχανική παραγωγή είναι αυξημένη, αναμένει την επαλήθευση της κυκλικότητας όπου θέλει τις εισαγωγές Iron Ore να είναι και αυτές αυξημένες.

Αν υποθέσουμε ότι ο BDI το επόμενο διάστημα αυξηθεί 100%, αυτό σημαίνει ότι θα φτάσει στις 600 μονάδες, δηλαδή στα επίπεδα της 11ης Νοεμβρίου του 2015 όπου είχε κλείσει στις 599 μονάδες και ο μέσος όρος ημερησίων εσόδων για τον κάθε τύπο πλοίου ήταν για τα Capes στα $ 7,062, Panamax $ 4,435, Supramax $ 5,680 και Handysize $ 4,549, δηλαδή σε επίπεδα σχεδόν OPEX Break Even Point. Να σημειώσουμε βέβαια ότι το χαμηλότερο σημείο του δείκτη το 2015 ήταν στις 18 Φεβρουαρίου, στις 509 μονάδες (75% υψηλότερα από τα σημερινά επίπεδα) και το υψηλότερο στις 5 Αυγούστου στις 1,222 μονάδες. Ο μέσος όρος του έτους για το 2015 ήταν στις 718 μονάδες, χρονιά που χαρακτηρίστηκε ιδιαίτερα άσχημη, ενώ αξίζει να επισημάνουμε πως ο μέσος όρος για το 2014 ήταν 1,105 μονάδες και 1,205 μονάδες για το 2013.

Βάσει των θεμελιωδών μεγεθών που επηρεάζουν τον κλάδο των πλοίων μεταφοράς ξηρού φορτίου, να επαναλάβουμε για άλλη μία φορά ότι οι συνθήκες για το 2016 συνεχίζουν και παραμένουν αρνητικές. Αναφορικά με την αύξηση του στόλου για το 2016, καθοριστικός παράγοντας θα είναι ο αριθμός των διαλύσεων που θα λάβει χώρα και οι έως τώρα εκτιμήσεις είναι ιδιαίτερα ενθαρρυντικές καθώς κάνουν λόγο για περίπου 40 εκ. DWT, αριθμός που αν επιβεβαιωθεί θα σηματοδοτήσει και ιστορικό ρεκόρ. Παράλληλα αν υποθέσουμε ότι το ποσοστό των ακυρώσεων/μετακυλίσεων θα κυμανθεί και αυτό σε υψηλά επίπεδα της τάξης του 40%, τότε για το 2016 η καθαρή αύξηση του στόλου θα κλείσει στα ίδια επίπεδα με το 2015 δηλαδή περίπου στο 2,5%, χαμηλό ποσοστό μεν αλλά σε έναν επιβαρυμένο ήδη αριθμητικά τονάζ τα τελευταία χρόνια το οποίο φέρει και αυτό το μερίδιο ευθύνης για την σημερινή κατάσταση της ναυλαγοράς.

Αν δεχτούμε ότι η αύξηση του στόλου για το 2016 όντως κλείσει στο 2,5%, δηλαδή περίπου στους 19 εκ. DWT, εκτιμάται ότι η αύξηση του Dry Bulk Seaborne Trade που απαιτείται για να αντισταθμίσει την αύξηση του τονάζ είναι περίπου στους 100 εκ. τόνους, 2,3% σε ετήσια βάση, όταν οι προβλέψεις για το 2016 κάνουν λόγο για αύξηση 39 εκ. τόνων, δηλαδή από τους 4,695 εκ. τόνους το 2015 στους 4,734 εκ. τόνους φέτος, 0,83% σε ετήσια βάση, δημιουργώντας πάλι αρνητικό ισοζύγιο μεταξύ προσφοράς και ζήτησης. Στην παρούσα φάση εκτιμάται ότι το πλεονασματικό τονάζ είναι 10% για τα Capes, 12,5% για τα Panamax και 15% για τα Ultramax και Supramax.

Ο άλλος παράγοντας, θεμελιώδες στοιχείο που έχει πιέσει την ναυλαγορά, είναι η ζήτηση, η οποία εξαρτάται από την πορεία της Παγκόσμιας οικονομίας και Εμπορίου, πορεία η οποία τουλάχιστον για το 2016 θα κινηθεί σε χαμηλά επίπεδα με το outlook να προμηνύεται αρνητικό και η «Νέα Κανονικότητα», «Νέα Μετριότητα», «Επίμονη Στασιμότητα» που προαναφέραμε να χαρακτηρίζει και την ναυλαγορά.

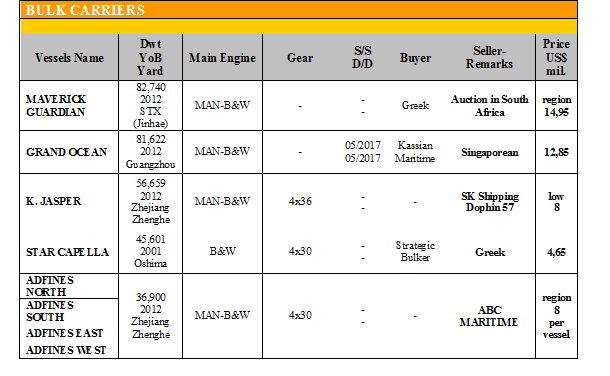

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ Στα Capes, το ‘SPRING ZEPHYR’ 181.725 DWT (2010 – Imabari Saijo) αγοράστηκε από την Carval στα $ 22,25 εκ.

✏ Στα Panamax, το ‘MEDI KOBE’ 75.933 DWT (2001 – Kanasashi), πουλήθηκε στα $ 2,7 εκ. και το ‘ORSOLINA BOTTIGLIERI’ 75.410 (2001 – Hitachi Zosen) πουλήθηκε στα $ 3,5 εκ.

Στον τομέα των tankers δεν έγιναν πράξεις την προηγούμενη εβδομάδα.

ΔΙΑΛΥΣΕΙΣ

Η αύξηση των διαλύσεων που παρατηρείται το τελευταίο διάστημα ουσιαστικά αντικατοπτρίζει την τραγική κατάσταση της ναυλαγοράς, καθώς παρά το γεγονός ότι οι προσφερόμενες τιμές βρίσκονται σε αρκετά χαμηλά επίπεδα, λίγο πάνω από τα $ 200/LDT, οι πλοιοκτήτες προτιμούν και επιλέγουν να προβούν σε διάλυση των πλοίων έστω και σε αυτά τα επίπεδα των προσφερόμενων τιμών. Όπως όλα δείχνουν, οι προσφερόμενες τιμές θα συνεχίσουν να δέχονται πιέσεις καθώς η προσφορά συνεχίζει να αυξάνεται σε σημείο που οι End Users να μην μπορούν να ανταποκριθούν σε αυτή. Να σημειώσουμε πως από τις αρχές του χρόνου, περίπου 20 Capes έχουν πάρει το δρόμο προς τα διαλυτήρια.

Στην Ινδία, παρά το γεγονός ότι οι εγχώριες τιμές του σιδήρου έπεσαν κατά $ 20/LDT και η ρουπία είναι στα $ 68 προς το δολάριο, το αγοραστικό ενδιαφέρον ήταν αρκετά έντονο φυσικά με όλο το ρίσκο που ενέχει η αγορά λόγω των πτωτικών τιμών που πάντα αυξάνει τον κίνδυνο των επαναδιαπραγματεύσεων.

Το Μπαγκλαντές, συνεχίζει να προσφέρει σε τιμές χαμηλότερες από τις ήδη χαμηλές που επικρατούν στην αγορά προσπαθώντας να εκμεταλλευτεί την κατάσταση λόγω της υπέρ-προσφοράς, αλλά χωρίς επιτυχία με τους πλοιοκτήτες και τους Cash Buyers να προτιμούν την Ινδία και το Πακιστάν.

Το Πακιστάν, συνεχίζει και παραμένει επιφυλακτικό, λόγω της πτώσης των τιμών του σιδήρου στην Ινδία, με τους End Users σε αρκετές περιπτώσεις να αποσύρουν την οποιαδήποτε προσφορά έχουν κάνει περιμένοντας την αγορά να δείξει κάποια σημάδια σταθεροποίησης.

Στην Κίνα, το πρόγραμμα με τις κρατικά επιδοτούμενες εταιρείες συνεχίζει και υφίσταται, αλλά λόγω της φορολόγησης που επέβαλε η Ινδία στις εισαγωγές σιδήρου από την Κίνα μάλλον θα δούμε τις προσφερόμενες τιμές να διορθώνουν το επόμενο διάστημα, δεδομένης και της μειωμένης εσωτερικής ζήτησης για σίδηρο.

.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 1,817,499 DWT περίπου, εκ των οποίων το 87% (1,578,271 DWT) ήτανε πλοία ξηρού φορτίου, το 0% (0 DWT) δεξαμενόπλοια, και το 13% (239,228 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 225 - $ 255 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 220 - $ 250 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 220 - $ 250 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 110 - $ 120 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. Moundreas & Co S.A.