Την Παρασκευή 18 Νοεμβρίου 2016, ο BDΙ έκλεισε στις 1,257 μονάδες, ενώ οι επιμέρους δείκτες και ο μέσος όρος των ημερησίων εσόδων κυμάνθηκαν ως εξής: BCI στις 2,752 μονάδες με $ 19,364 την ημέρα, BPI στις 1,388 μονάδες στα $ 11,074 την ημέρα, BSI στις 809 μονάδες στα $ 8,456 την ημέρα και BHSI στις 466 μονάδες, στα $ 6,664την ημέρα.

Όπως πολλές φορές έχει επισημάνει, η G. Moundreas & Co S. A., τα θεμελιώδη μεγέθη τόσο για την Παγκόσμια οικονομία, όπου οι προβλέψεις είναι ιδιαίτερα μετριοπαθής, όσο και για το Παγκόσμιο Εμπόριο, το οποίο αναπτύσσεται με τους χαμηλότερους ρυθμούς των τελευταίων ετών, δεν συνηγορούν στο γεγονός ότι η αγορά έχει εισέλθει σε υγιή επίπεδα τα οποία θα έχουν διάρκεια. Ανεξαρτήτως των προσδοκιών που έχουν καλλιεργηθεί λόγω του πρόσφατου ετεροβαρούς «ράλι» της ναυλαγοράς, το κύριο χαρακτηριστικό της αγοράς το επόμενο διάστημα θα είναι η μεταβλητότητα η οποία θα καθορίζεται όχι μόνο από το χαρακτηριστικό της εποχικότητας αλλά και από την λήψη πολιτικών αποφάσεων που θα διακατέχονται από τάσεις προστατευτισμού και θα επηρεάσουν την ροή του εμπορίου.

Το γεγονός ότι η άνοδος του Δείκτη οφείλεται πρωτίστως στα Capes, μας επιβεβαιώνει για άλλη μία φορά την αύξηση της ζήτησης από την Κίνα σε Iron Ore και Coal, αύξηση η οποία αποδίδεται στην θετική πορεία της οικονομίας της Κίνας σε συνδυασμό με τις μεταρρυθμίσεις που έχουν σαν στόχο την μείωση της εγχώριας παραγωγής σε Iron Ore και Coal, έχοντας σαν αποτέλεσμα την αύξηση των εισαγωγών κυρίως προς τα τέλη του έτους όπου οι αγοραστές αποθηκεύουν πρώτες ύλες ενόψει των χειμερινών μηνών.

Αναφορικά με το Iron Ore, αξίζει να σημειώσουμε ότι την Παρασκευή 18 Νοεμβρίου, τα καταγεγραμμένα αποθέματα σε 46 λιμάνια της Κίνας έφτασαν τους 110,58 εκ. τόνους, σημειώνοντας αύξηση κατά 2,83 εκ. τόνους σε εβδομαδιαία βάση, το υψηλότερο επίπεδο αποθεμάτων από τον Σεπτέμβριο του 2014. Από τις αρχές του έτους τα αποθέματα έχουν αυξηθεί κατά 19%. Να επισημάνουμε ότι ένας πρόσθετος λόγος για αύξηση των εισαγωγών είναι και η αύξηση της ζήτησης για υψηλής ποιότητας Iron Ore από τις χαλυβουργίες, καθώς απαιτείται λιγότερη ποσότητα Coking Coal για παραγωγή χάλυβα, τη στιγμή που η τιμή του Coking Coal τους τελευταίους μήνες έχει παραπάνω από τριπλασιαστεί.

Σχετικά με το Coal και συγκεκριμένα το Steam ή Thermal Coal, η σε γενικές γραμμές καλύτερη επίδοση της Κινεζικής οικονομίας σε συνδυασμό με την μείωση των βροχοπτώσεων τους τελευταίους μήνες που έχει σαν αποτέλεσμα την μείωση της υδροηλεκτρικής ενέργειας, έχει οδηγήσει στην αύξηση της ζήτησης για παραγωγή ενέργειας μέσω άνθρακα. Η ζήτηση για Coal καλύπτεται από εισαγωγές, λόγω της πολιτικής μείωσης της εγχώριας παραγωγής η οποία έχει σαν στόχο να «κόψει» την εγχώρια παραγωγή κατά 250 εκ. τόνους το 2016. Τους πρώτους 10 μήνες του έτους η εγχώρια παραγωγή άνθρακα έπεσε κατά -10,7% σε ετήσια βάση, στους 2,74 δισ. τόνους και τον Οκτώβριο η παραγωγή μειώθηκε κατά -12% σε ετήσια βάση, κλείνοντας στους 280 εκ. τόνους. Αναπόφευκτα, η αύξηση της ζήτησης καλύφθηκε από τις εισαγωγές, όπου τους πρώτους 10 μήνες του έτους αυξήθηκαν κατά +18,5% ή 200 εκ. τόνους σε ετήσια βάση. Τον Οκτώβριο οι εισαγωγές αυξήθηκαν κατά +55,3% σε ετήσια βάση, κλείνοντας στους 21,58 εκ. τόνους ενώ τα αποθέματα στα λιμάνια στα τέλη του μήνα έπεσαν στους 470 εκ. τόνους σε ετήσια βάση.

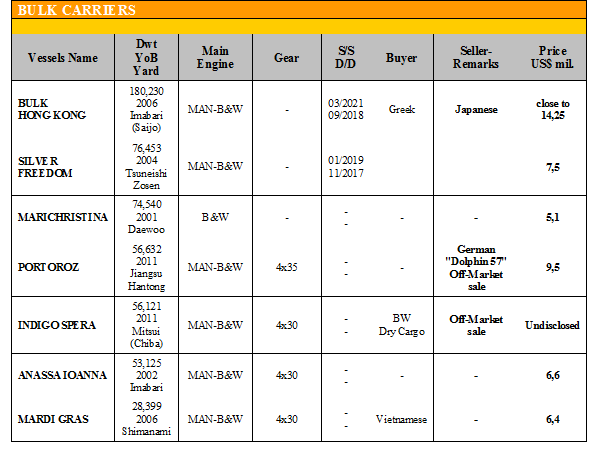

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

Στα πλοία ξηρού φορτίου έγιναν οι ακόλουθες πράξεις:

✏ Στα Kamsarmax/Panamax, το ‘FH SANTOS’ 81.517 DWT (2016 – Jinhai Heavy), πουλήθηκε στα $ 15 εκ. περίπου, το ‘ANASTASIA C’ 73.311 DWT (2001 – Sumitomo) πουλήθηκε σε Έλληνες στα $ 4,9 εκ., το ‘ALPHA HAPPINESS’ 72.893 DWT (1999 – Samsung) πουλήθηκε σε Κινέζους στα $ 4,2 εκ. και το ‘GENCO ACHERON’ 72,495 DWT (1999 – Koyo Dock) αγοράστηκε από Κινέζους στα $ 3,5 εκ.

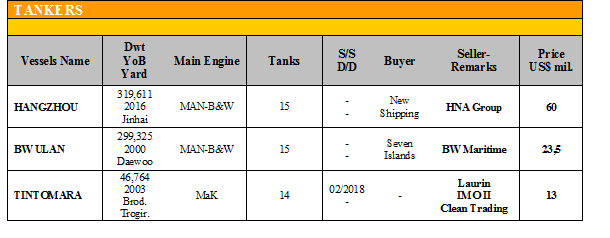

Στον τομέα των tankers έγιναν οι ακόλουθες πράξεις:

✏ Στα MR, το ‘ROSE’ 45.737 DWT (2004 – Minami Nippon) πουλήθηκε στα $ 12 εκ.

ΔΙΑΛΥΣΕΙΣ

Με χαμηλούς ρυθμούς κινήθηκε η αγορά και την προηγούμενη εβδομάδα, στον απόηχο της «αναταραχής» που επικρατεί στην Ινδία με την απόφαση του Πρωθυπουργού να αποσύρει από την αγορά τα χαρτονομίσματα των 500 και των 1,000 ρουπιών, επηρεάζοντας την λειτουργία των διαλυτηρίων, καθώς πληρώνονται με μετρητά για τον σίδηρο που παράγουν, αλλά και από την απαγόρευση των δραστηριοτήτων στα διαλυτήρια του Πακιστάν ύστερα από το ατύχημα που συνέβη πριν 2 εβδομάδες και που ακόμη δεν έχει βγει επίσημη απόφαση από την έρευνα που διεξάγεται.

Η Ινδία, όπως προαναφέραμε, ήρθε αντιμέτωπη ξαφνικά με την απόφαση του Πρωθυπουργού Modi να αποσύρει τα χαρτονομίσματα των 500 και 1,000 ρουπιών, σε μία προσπάθεια καταπολέμησης της μαύρης αγοράς, δημιουργώντας τεράστια προβλήματα στην λειτουργία των διαλυτηρίων τα οποία πληρώνονται σε μετρητά για τον σίδηρο που διοχετεύουν στην εγχώρια αγορά. Το ανησυχητικό είναι πως η ομαλοποίηση της αγοράς, εικάζεται, ότι θα χρειαστεί μερικούς μήνες οπότε και το αγοραστικό ενδιαφέρον των End Buyers μάλλον θα είναι υποτονικό το επόμενο διάστημα.

Στο Μπαγκλαντές, αν και είναι η μόνη αγορά που ουσιαστικά δεν αντιμετωπίζει προβλήματα, μάλιστα την προηγούμενη εβδομάδα οι εγχώριες τιμές του σιδήρου κινήθηκαν θετικά, το αγοραστικό ενδιαφέρον είναι μειωμένο, κατάσταση η οποία χαρακτηρίζει την αγορά του τους τελευταίους 2 μήνες.

Στο Πακιστάν, παρά την απαγόρευση των δραστηριοτήτων στα διαλυτήρια, λόγω του ατυχήματος, υπάρχουν μερικοί End Buyers διατεθειμένοι να αγοράσουν και μάλιστα σε αρκετά ανταγωνιστικές τιμές, καθώς παρατηρείται έλλειψη πρώτων υλών στην εγχώρια χαλυβουργία με αποτέλεσμα την αύξηση των τιμών των Steel Plates. Όπως όλα δείχνουν τα διαλυτήρια έως το τέλος του μήνα θα τεθούν πάλι σε λειτουργία, αλλά με κάποια πρόσθετα μέτρα και αλλαγές που θα επιβληθούν από την Κυβέρνηση.

Η Κίνα, συνεχίζει το πρόγραμμα των επιδοτήσεων για τις κρατικές εταιρείες, αλλά όσο μικραίνει η διαφορά στις προσφερόμενες τιμές με τις ανταγωνίστριες χώρες, αυξάνονται οι πιθανότητες να τη δούμε να επιστρέφει στην αγορά.

.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 442,702 DWT περίπου, εκ των οποίων το 47% (205,913 DWT) ήτανε πλοία ξηρού φορτίου, το 8% (36,406 DWT) δεξαμενόπλοια, και το 45% (200,383 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 260 - $ 290 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 280 - $ 310 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 275 - $ 305 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Κίνα: Από $ 210 - $ 220 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ