Σε αυτό το πλαίσιο, η ιδιωτική κατανάλωση αναμένεται να επιβραδυνθεί εξαιτίας της αρνητικής επίδρασης του πληθωρισμού στα πραγματικά διαθέσιμα εισοδήματα, της σταδιακής απόσυρσης των μέτρων στήριξης, του ήδη πολύ έντονα αρνητικού ποσοστού αποταμίευσης των νοικοκυριών και της διάχυτης αβεβαιότητας. Επιπλέον, η άνοδος των εξαγωγών, τόσο των αγαθών όσο και των υπηρεσιών, αναμένεται να επιβραδυνθεί εξαιτίας της ύφεσης σε βασικές αγορές της Ελλάδας και της συνεπαγόμενης μείωσης της εξωτερικής ζήτησης.

Επομένως, όπως αναφέρει μελέτη της Eurobank, οι επενδύσεις απομένουν ως βασική κινητήρια δύναμη της ανάπτυξης από το προσεχές έτος και για τα επόμενα. Το 2023, το γεγονός ότι σημαντικό μέρος των αναμενόμενων επενδύσεων συνδέεται με το ΤΑΑ και τα άλλα ευρωπαϊκά ταμεία, σε συνδυασμό με τα €8,3δις του Προγράμματος Δημοσίων Επενδύσεων (ΠΔΕ), επιτρέπει την υλοποίησή τους παρά τις αρνητικές εξελίξεις της συγκυρίας (αβεβαιότητα, αύξηση επιτοκίων). Ενδεικτικό των παραπάνω είναι ότι, σύμφωνα με την Εισηγητική Έκθεση του Προϋπολογισμού 2023, οι επενδύσεις παγίων αναμένεται να αυξηθούν το 2023 κατά 15,5%, από 10,0% το 2022.

Ωστόσο, η ανάγκη για περισσότερες και ποιοτικότερες επενδύσεις είναι κάτι πολύ περισσότερο από ένα αντικυκλικό αντίβαρο στη δυσμενή συγκυρία, πιθανώς αποτελεί την υψηλότερη προτεραιότητα της ελληνικής οικονομίας στο μακροχρόνιο διάστημα. Η ελληνική οικονομία, έχοντας χάσει το ¼ του παραγόμενου προϊόντος της κατά τη διάρκεια της κρίσης χρέους, και έχοντας ανακάμψει μόνο ήπια τα προηγούμενα χρόνια, πριν η πανδημία προκαλέσει νέα υποχώρηση, έχει μεγάλη ανάγκη να εισέλθει σε ένα μονοπάτι μακροχρόνιας οικονομικής μεγέθυνσης.

Η ανάπτυξη αποτελεί πάντοτε βασικό στόχο της οικονομικής πολιτικής αλλά στην περίπτωση της Ελλάδας υπάρχουν λόγοι που την καθιστούν ακόμα πιο επιτακτική προτεραιότητα:

- Η Ελλάδα προβλέπεται να έχει σημαντικές επιπτώσεις από τη δημογραφική γήρανση: με βάση τη μελέτη του ΙΟΒΕ για λογαριασμό της Eurobank, στο βασικό σενάριο, η Ελλάδα θα έχει το 2100 πληθυσμό περί τα 8,1 εκατ. (με μεγάλη ευαισθησία ανάλογα με τις υποθέσεις, κυρίως προς τα κάτω), έχοντας υποστεί πληθυσμιακή μείωση έως 24%, σε σύγκριση με 5% στην Ευρωζώνη, εκτίμηση που τη φέρνει στην τρίτη χειρότερη θέση μεταξύ των χωρών-μελών της Ευρωζώνης. Παράλληλα προβλέπεται ότι θα μειωθεί σημαντικά και το ποσοστό του πληθυσμού που είναι σε παραγωγικές ηλικίες. Οι δυσμενείς δημογραφικές εξελίξεις σημαίνουν ότι η διατήρηση υψηλών ρυθμών ανάπτυξης θα είναι δυσκολότερη και θα απαιτήσει υψηλότερη άνοδο της παραγωγικότητας και των επενδύσεων.

- Η Ελλάδα κατά τη διάρκεια της κρίσης χρέους έχασε μεγάλο αριθμό ανθρώπων σε παραγωγικές ηλικίες που έφυγαν στο εξωτερικό. Κάποιες εκτιμήσεις ανεβάζουν τον αριθμό τους σε 400.000–500.000, αρκετοί εξ αυτών άνθρωποι υψηλών προσόντων. Είναι βασική προτεραιότητα να προσελκυστούν αρκετοί από αυτούς να επιστρέψουν στη χώρα, για να συμβεί αυτό όμως απαιτείται η δημιουργία αρκετών και καλοπληρωμένων θέσεων εργασίας, το οποίο με τη σειρά του προϋποθέτει επενδύσεις και ανάπτυξη. Αν βραδύνουν οι σχετικές εξελίξεις, οι άνθρωποι αυτοί θα οικοδομήσουν μονιμότερους δεσμούς με τις χώρες υποδοχής και αρκετοί εξ αυτών δεν θα επιστρέψουν ποτέ. Ο συνδυασμός δυσμενών δημογραφικών δυναμικών και φυγής ανθρώπων στο εξωτερικό έχει ως αποτέλεσμα ο πληθυσμός ικανός προς εργασία της Ελλάδας να έχει μειωθεί κατά 8,7% από το 2009, επιδείνωση πολύ χειρότερη σε σχέση με την υπόλοιπη Ευρωζώνη (Διάγραμμα 1).

- Η ανεργία κινείται ακόμα κοντά στο 12% του εργατικού δυναμικού με ένα υψηλό ποσοστό εξ αυτών, περί το 63% το δεύτερο τρίμηνο του 2022, να αφορά μακροχρόνια ανέργους (άνω των 12 μηνών), εξαιτίας και της μόνιμης φθίσης κάποιων κλάδων. Εξίσου σημαντικό, τα 4/5 των θέσεων εργασίας που δημιουργούνται από το σημερινό μείγμα εξειδικεύσεων της οικονομίας αφορά θέσεις χαμηλής εξειδίκευσης και άρα χαμηλών απολαβών, στοιχείο που αντανακλάται στη χαμηλή παραγωγικότητα της εργασίας. Αν και κάποιοι κλάδοι παραπονούνται για τη δυσκολία εύρεσης συγκεκριμένων εξειδικεύσεων, η επιστροφή Ελλήνων του εξωτερικού, καθώς και αλλοδαπών υψηλών προσόντων (π.χ. digital nomads) για να εργαστούν στην Ελλάδα προϋποθέτει την απόκτηση μεγαλύτερου βάθους της οικονομίας στους μοντέρνους τομείς, που παράγουν ποιοτικότερες θέσεις εργασίας.

- Η Ελλάδα εξακολουθεί να έχει έναν πολύ υψηλό λόγο δημόσιου χρέους προς ΑΕΠ (τον υψηλότερο μεταξύ των χωρών της Ευρωζώνης με την Ιταλία να έπεται), ο οποίος εκτιμάται ότι θα είναι στο τέλος του 2022 στην περιοχή του 169%, παρά την ισχυρή μείωση κατά το 2022 λόγω της αύξησης του ονομαστικού ΑΕΠ. Η οικονομική ανάπτυξη είναι η σημαντικότερη και αποτελεσματικότερη συνθήκη δημοσιονομικής διατηρησιμότητας: σε αυτά τα επίπεδα του λόγου χρέους προς ΑΕΠ, μία επιπλέον ποσοστιαία μονάδα οικονομικής ανάπτυξης μειώνει τον λόγο κατά 1,7 ποσοστιαίες μονάδες, ενώ μία ποσοστιαία μονάδα επιπλέον δημοσιονομικού πλεονάσματος μόνο κατά μία μονάδα κατά μέγιστον –και πιθανότατα λιγότερο, λόγω της αρνητικής πολλαπλασιαστικής επίδρασης της δημοσιονομικής σύσφιξης στο ΑΕΠ.

- Η Ελλάδα αναμένεται να έχει σε μόνιμη βάση, για λόγους εθνικής επιβίωσης, υψηλές ανάγκες δαπανών άμυνας, άνω του 2% του ΑΕΠ ή άνω του 4% των δαπανών του προϋπολογισμού, βάρος που δεν υπάρχει σε καμία άλλη ευρωπαϊκή χώρα σε τέτοιο βαθμό.

Αυτοί ακριβώς οι περιορισμοί από τα δημογραφικά, δημοσιονομικά και γεωπολιτικά χαρακτηριστικά, καθώς και οι εγγενείς αδυναμίες και αναποτελεσματικότητες της ελληνικής οικονομίας, έχουν οδηγήσει τους διεθνείς οργανισμούς να είναι επιφυλακτικοί αναφορικά με τις δυνατότητες σταθερής ανάπτυξης της Ελλάδας στο πολύ μακροχρόνιο διάστημα. Ενδεικτικά, η ΕΕ (2022), εκτιμά το δυνητικό ρυθμό ανάπτυξης της ελληνικής οικονομίας (μέσος όρος 2023–2060) στο 1,5%, ενώ το ΔΝΤ (2022) στο 1,2% και μάλιστα με υποθέσεις που το ΔΝΤ κρίνει ως φιλόδοξες.

Ωστόσο, οι μακροχρόνιοι ρυθμοί ανάπτυξης δεν μπορούν να αυξηθούν με το παραγωγικό μοντέλο το οποίο ακολουθούσε η ελληνική οικονομία τις προηγούμενες δεκαετίες. Η ανατροπή των δυσμενών προβολών θα απαιτήσει βαθιές αλλαγές με την πλήρωση δύο απαράβατων προϋποθέσεων:

- Πληρέστερη υλοποίηση των διαρθρωτικών μεταρρυθμίσεων που εισήχθησαν τα προηγούμενα χρόνια και φιλόδοξη ατζέντα νέων μεταρρυθμίσεων που θα τονώσουν την παραγωγικότητα.

- Περισσότερες και ποιοτικότερες επενδύσεις, δημόσιες, ιδιωτικές και ΣΔΙΤ.

Για να γίνει αντιληπτό αυτό, το πρώτο σημείο που πρέπει να τονιστεί είναι ότι το ελληνικό ΑΕΠ εξακολουθεί να εξαρτάται υπερβολικά από την ιδιωτική κατανάλωση. Παρά την περιοριστική πολιτική των ετών των Προγραμμάτων Προσαρμογής, το μερίδιο της ιδιωτικής κατανάλωσης στο ΑΕΠ, όχι μόνο δεν μειώθηκε, αλλά αυξήθηκε περαιτέρω: στο πρώτο εννεάμηνο του 2022 ήταν στο 70,0% (από 64,8% το 2007) έναντι μέσου όρου στην Ευρωζώνη μόλις στο 52,4% (Διάγραμμα 2). Αυτό συνέβη διότι η κατανάλωση μειώθηκε λιγότερο από τις λοιπές συνιστώσες του ΑΕΠ κατά τη διάρκεια της μεγάλης ύφεσης και αυτή η σχετικά μεγαλύτερη ανθεκτικότητα διατηρήθηκε και όταν το ΑΕΠ άρχισε να αυξάνεται το 2014 και ξανά από το 2017. Η διατήρηση ενός τόσο υψηλού μεριδίου ιδιωτικής κατανάλωσης στο ΑΕΠ καθίσταται εφικτή μέσω μιας πολύ υψηλής ροπής για κατανάλωση, δηλαδή τα νοικοκυριά καταναλώνουν πολύ μεγάλο ποσοστό του διαθέσιμου εισοδήματός τους. Ως αποτέλεσμα, το ποσοστό αποταμίευσης είναι πολύ χαμηλό ή και αρνητικό: το ακαθάριστό ποσοστό αποταμίευσης στην Ελλάδα το δεύτερο τρίμηνο του 2022 έφτασε στο αρνητικό -14,1% του διαθέσιμου εισοδήματος. Αλλά και την προηγούμενη δεκαετία (2010–2019) το ποσοστό αποταμίευσης στην Ελλάδα ήταν κατά μέσο όρο αρνητικό, στο -2,9%, έναντι θετικής αποταμίευσης 12,5% κατά μέσο όρο στην Ευρωζώνη την αντίστοιχη περίοδο. Αυτό σημαίνει ότι τα ελληνικά νοικοκυριά αναλώνουν αποταμιεύσεις για να συντηρήσουν ένα επίπεδο κατανάλωσης το οποίο υπερβαίνει τα εισοδήματά τους.

Αντίθετα, οι επενδύσεις, παρά τις αυξήσεις των τελευταίων ετών, παραμένουν χαμηλές, και ως προς το απόλυτο επίπεδό τους και, ιδιαιτέρως, ως ποσοστό του ΑΕΠ. Σε πραγματικές τιμές, ώστε να αποκλειστεί η επίδραση του πληθωρισμού, οι επενδύσεις στο τέλος του 2021 υπολογίζονταν στα €30,1δις, με εκτίμηση (EC, AMECO database) ότι στο τέλος του 2022 θα είναι στα €32,6δις, περίπου το μισό των €63,3δις το 2007, αν και ψηλότερα από το χαμηλό των €19,5δις του 2013.

Επίσης χρήσιμο είναι να εστιάσει κάποιος στις επενδύσεις παγίων, δηλαδή εξαιρώντας τη μεταβολή των αποθεμάτων, τα οποία είναι ένα τμήμα των επενδύσεων πιο ευμετάβλητο και με μικρότερη συνεισφορά στην μακροχρόνια παραγωγικότητα της οικονομίας: Σε σταθερές τιμές, οι επενδύσεις παγίων στο τέλος του 2021 ήταν στα €23,9δις, με εκτίμηση (AMECO) ότι στο τέλος του 2022 θα είναι στα €26,7δις, κάτω από το μισό των €55,7δις το 2007 και λίγο μόνο ψηλότερα από το χαμηλό των €19δις του 2014–15.

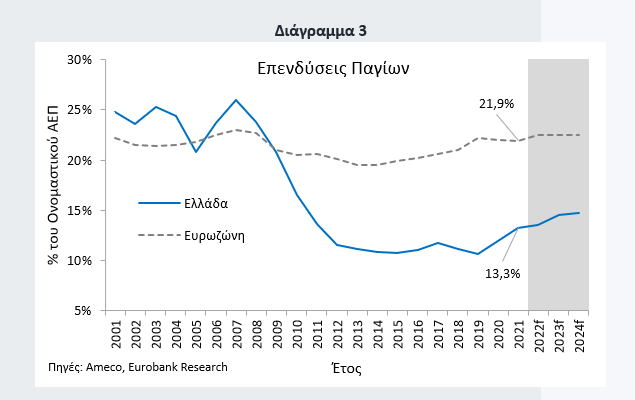

Το μερίδιο των επενδύσεων παγίων στο ΑΕΠ επίσης αποτελεί εστία προβληματισμού. Εξαιρώντας και πάλι τα αποθέματα, οι επενδύσεις σε πάγια αποτελούσαν στο τέλος του πρώτου εννεαμήνου του 2022 το 13,4% του ΑΕΠ, έναντι 22,7% του ΑΕΠ κατά μέσο όρο στην Ευρωζώνη (Διάγραμμα 3).

Είναι σαφές ότι δεν μπορεί να υπάρξει βιώσιμη ανάπτυξη μακροχρονίως με τόσο χαμηλή συμμετοχή των επενδύσεων στο ΑΕΠ. Είναι απαραίτητο το μερίδιο των επενδύσεων παγίων στο ΑΕΠ να προσεγγίσει τον αντίστοιχο μέσο όρο της Ευρωζώνης και, κατά προτίμηση, να τον ξεπεράσει, εφόσον επιδιώκεται να υπάρξει σύγκλιση των κατά κεφαλήν εισοδημάτων με αυτά της Ευρωζώνης. Επιπροσθέτως, εάν ληφθούν υπόψιν και οι αναποτελεσματικότητες που εξακολουθούν να ενυπάρχουν στο ελληνικό οικονομικό/παραγωγικό μοντέλο, η οικονομική σύγκλιση προϋποθέτει μία σχέση κεφαλαιακού αποθέματος προς ΑΕΠ τουλάχιστον ίση αν όχι μεγαλύτερη με αυτή των οικονομικά προηγμένων χωρών. Μέχρι το 2021, η απόσταση αυτή εξακολουθούσε να μεγεθύνεται, δεδομένου ότι το επίπεδο των επενδύσεων υπολειπόταν των αποσβέσεων με αποτέλεσμα το κεφαλαιακό απόθεμα της ελληνικής οικονομίας να εξακολουθεί να μειώνεται (Διάγραμμα 4). Το κενό, αν κι έχει μειωθεί από τα πάνω από €12δις που ήταν το 2011 και 2012, ωστόσο παρέμενε αρνητικό το 2021, στα €2,4δις.

Με βάση εκτιμήσεις της AMECO, μεταξύ 2009 και 2021 το καθαρό κεφαλαιακό απόθεμα της ελληνικής οικονομίας μειώθηκε κατά €94δις, από €779,6δις σε €685,6δις, μία πτώση 12,1%, την ίδια περίοδο που το κεφαλαιακό απόθεμα της υπόλοιπης Ευρωζώνης συνέχισε να αυξάνεται σταθερά (Διάγραμμα 5). Με βάση τη συγκεκριμένη εκτίμηση, το 2022 θα είναι η πρώτη χρονιά μετά το 2009 που οι νέες ακαθάριστες επενδύσεις θα ξεπεράσουν τις αποσβέσεις και το κεφαλαιακό απόθεμα θα αυξηθεί, έστω και οριακά. Αυτό είναι μία πρώτη ένδειξη ότι η αναπτυξιακή δυναμική της ελληνικής οικονομίας βρίσκεται σε σημείο καμπής.

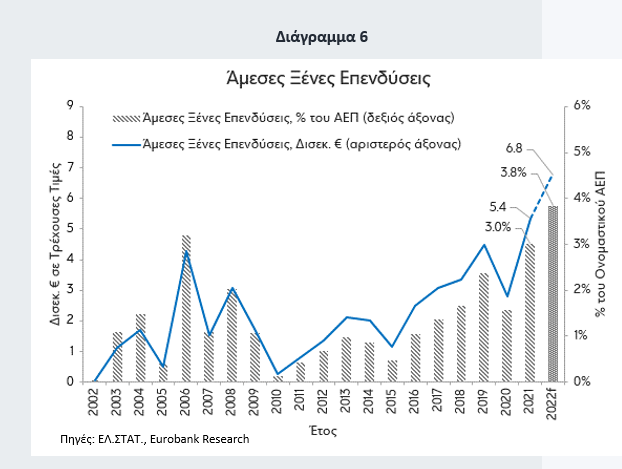

Η δεύτερη ένδειξη, και παράγοντας που συνέτεινε στην αύξηση των επενδύσεων εν γένει, είναι η αύξηση των Άμεσων Ξένων Επενδύσεων (ΑΞΕ). Το 2021 οι ΑΞΕ έφτασαν τα €5,4δις ή 3% του ΑΕΠ, ρεκόρ πολλών ετών, ενώ το 2022 εκτιμάται ότι είναι ακόμη υψηλότερες (Διάγραμμα 6).

Κλείνοντας, η Eurobank αναφέρει πως οι ΑΞΕ είναι το πλέον επιθυμητό τμήμα των επενδύσεων από το εξωτερικό από αναπτυξιακής σκοπιάς, δεδομένου ότι πρόκειται για κεφάλαια μακροπρόθεσμης τοποθέτησης που αφορούν παραγωγικές μονάδες ευρισκόμενες στη χώρα. Επιπλέον, είναι το τμήμα των επενδύσεων που εισάγουν περισσότερη γνώση και τεχνολογία, επομένως συνεισφέρουν στον μετασχηματισμό της ελληνικής οικονομίας.

Η σημασία της συσσώρευσης κεφαλαίου για την επίτευξη διατηρήσιμης ανάπτυξης

Ωστόσο, η σωρευτική πτώση των προηγούμενων ετών σημαίνει ότι υπάρχει μεγάλη απόσταση να καλυφθεί. Η πτώση του συνολικού κεφαλαιακού αποθέματος της ελληνικής οικονομίας επί 12 συναπτά έτη είχε ως αποτέλεσμα να μεταβληθεί επί τα χείρω η ένταση κεφαλαίου της ελληνικής παραγωγής: το κεφάλαιο ανά εργαζόμενο, από €175.600 το 2012, έπεσε στα €147.000 το 2021. Οι προβολές δείχνουν ότι η μείωση θα συνεχιστεί και τα επόμενα 2 έτη, παρά το γεγονός ότι οι καθαρές επενδύσεις θα μεταστραφούν σε θετικές, εξαιτίας του γεγονότος ότι η αύξηση του κεφαλαίου θα υπολείπεται της αύξησης της απασχόλησης από τη μείωση της ανεργίας.

Συνεπώς, δεν μπορεί να υπάρξει διατηρήσιμη αύξηση των εισοδημάτων και οικονομική σύγκλιση χωρίς συσσώρευση κεφαλαίου, φυσικού και άυλου (ενσωμάτωση τεχνολογικής προόδου), μέσω επενδύσεων. Οποιαδήποτε βραχυχρόνια αύξηση των εισοδημάτων μέσω εισοδηματικών ενισχύσεων, όπως αυτή που συνέβη στη διάρκεια της πανδημίας και της ενεργειακής κρίσης, αν δεν συνοδευτεί από αύξηση των επενδύσεων, θα αποδειχτεί μη διατηρήσιμη.