Στην πολυσέλιδη έκθεση αναφέρεται χαρακτηριστικά ότι «ο ναυπηγικός κλάδος δεν είναι κλάδος που αποφέρει χρήματα», ενώ παρακάτω αποδεικνύει ότι ακόμα και κορεάτικοι κολοσσοί όπως το Daewoo και το Samsung Heavy Industries έφτασαν πολλές φορές σε οικονομικό τέλμα τα τελευταία χρόνια.

«Υπάρχει ένας αστικός μύθος στο ναυπηγικό κλάδο που λέει ότι οι κατασκευαστές πλοίων έχουν κέρδος όταν οι τιμές αυξάνονται. Ωστόσο αρκετές φορές, τα κατασκευαστικά κόστη αυξάνονται ακόμα ταχύτερα» αναφέρει η BRS και προσθέτει «Η ναυπηγική βιομηχανία χαρακτηρίζεται από ανεπαρκή τιμολόγηση, όπου η τιμή πώλησης σπάνια υπερβαίνει το κόστος κατασκευής.»

Σε εννέα ναυπηγικούς ομίλους το 75% της παγκόσμιας ναυπηγικής ικανότητας

Η βιομηχανία προσπαθεί να αναπτύξει διάφορες στρατηγικές για την αντιμετώπιση των χαμηλών τιμών και ένα από τα κύρια ευρήματα ήταν η μείωση της παγκόσμιας ναυπηγικής ικανότητας μέσω του κλεισίματος και των ενοποιήσεων ναυπηγείων, υποστήριξε η BRS.

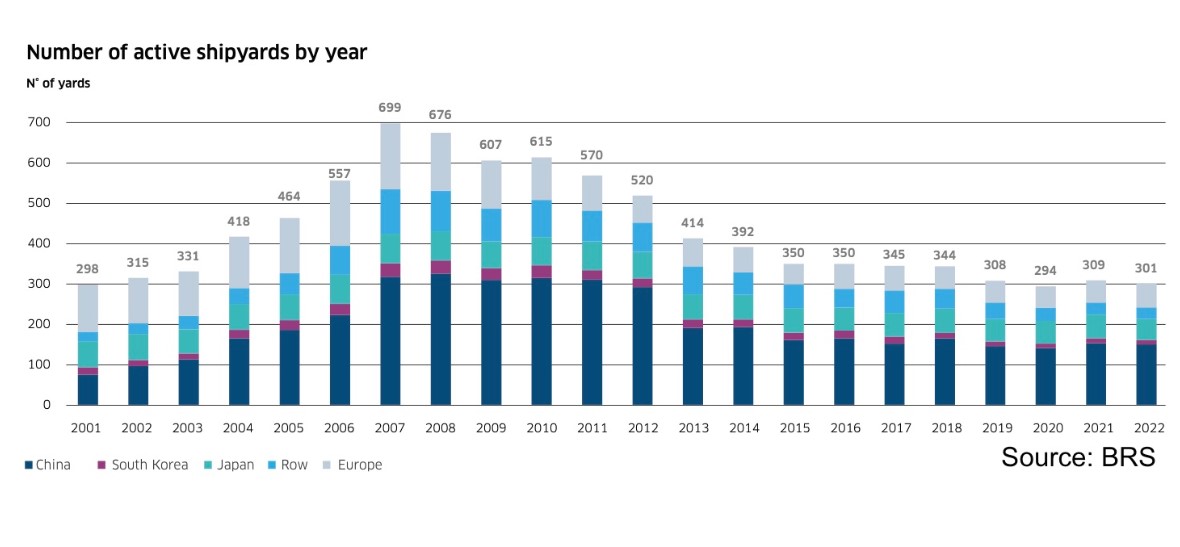

Η ενοποίηση ήταν μια συνεχής διαδικασία τα τελευταία χρόνια, καθώς ο αριθμός των ναυπηγείων μειώθηκε απότομα από περίπου 700 το 2007 σε περίπου 300 έως το 2022.

Πίνακας της BRS με τον αριθμό ενεργών ναυπηγείων ανά χρονιά από το 2001 έως το 2022, στην Κίνα, τη Νότια Κορέα, την Ιαπωνία και την Ευρώπη

Αυτό είχε ως αποτέλεσμα να μπορούν επί του παρόντος να ναυπηγούνται και να παραδίδονται περίπου 1.200 έως 1.300 πλοία ετησίως σε σύγκριση με το ικανότητα ναυπήγησης και παράδοσης 2.000 πλοίων ετησίως κατά τα έτη 2005 έως 2010.

Λόγω της σημαντικής ενοποίησης που έλαβε χώρα μεταξύ των ναυπηγείων κατά τα ενδιάμεσα έτη, το 75% της παγκόσμιας ναυπηγικής ικανότητας βρίσκεται τώρα στα χέρια εννέα ναυπηγικών ομίλων.

Επιπλέον, το 68%, το 92% και το 71% της χωρητικότητας στην Κίνα, την Κορέα και την Ιαπωνία, αντίστοιχα, βρίσκεται στα χέρια μόνο τριών ναυπηγικών ομίλων.

Προβλέψεις για τις παραγγελίες και τις τιμές νεότευκτων το 2023

Η BRS προβλέπει ότι οι παγκόσμιες παραγγελίες φέτος θα ανέλθουν συνολικά σε χωρητικότητα 85 εκατομμυρίων dwt, παρόμοιο με το περσινό ποσό των 88,9 εκατομμυρίων dwt, με τις τιμές να παραμένουν «σταθερές».

Η BRS βλέπει το νούμερο αυτό να κατανέμεται ως εξής:

Περίπου 10 εκατ. dwt για τα πλοία μεταφοράς εμπορευματοκιβωτίων, 20 εκατ. dwt για τα δεξαμενόπλοια, 40 εκατ. dwt για τα bulkers με άλλους τύπους, συμπεριλαμβανομένων των πλοίων LNG, να συνιστούν τα υπόλοιπα 15 εκατ. dwt.

Να σημειωθεί ότι οι τιμές των νεότευκτων πλοίων κινούνται ξανά ανοδικά κατά 2% από τις αρχές του 2023 μέχρι σήμερα μετά από αυξήσεις 5% το 2022 και 22% το 2021.