Ο μέσος όρος του BDI για τον Νοέμβριο έκλεισε στις 582 μονάδες ρίχνοντας τον μέσο όρο του έτους έως τώρα στις 734 μονάδες συγκριτικά με τον μέσο όρο των 1,105 μονάδων για το 2014 και των 1,205 μονάδων για το 2013.

Θεωρούμε σκόπιμο να κάνουμε αναφορά στην ψυχολογία της αγοράς, καθώς τον Αύγουστο οι προσδοκίες για την αγορά ήταν ότι το τελευταίο τρίμηνο του έτους θα είναι βελτιωμένη γεγονός που αντικατοπτριζότανε και στα FFAs του Αυγούστου, το κοινώς ονομαζόμενο «χαρτί», όπου οι «προβλέψεις» για τον BCI 5 T/C average του 4ου τριμήνου τοποθετούσαν τα ημερήσια έσοδα μεταξύ $ 17 - $ 18,000. Φυσικά όσοι σπεκουλάρισαν τον Αύγουστο στο «χαρτί» στα προαναφερόμενα νούμερα ήρθαν αντιμέτωποι με την σκληρή πραγματικότητα της πραγματικής αγοράς, καθώς ο μέσος όρος του Νοεμβρίου για το BCI 5 T/C έκλεισε στα $ 6,975 από $ 10,729 τον Οκτώβριο και με 70% περίπου μείωση από τον μέσο όρο των $ 23,069 τον Νοέμβριο του 2014. Αναμφισβήτητα, ο κλάδος των Capes ήταν αυτός που δέχθηκε το μεγαλύτερο «χτύπημα» αλλά και ο μέσος όρος των Panamax 4 T/C τον Νοέμβριο έπεσε στα $ 4,220 από $ 5,702 τον Οκτώβριο όπως αντίστοιχη μείωση είχε και ο μέσος όρος των Supramax στα $ 5,486 από $ 6,910 τον Οκτώβριο.

Ουσιαστικά η πτώση στα Capes οφείλεται στην σωρευτική αύξηση του στόλου προ του 2015 τη στιγμή που η ζήτηση σε Iron Ore για το 2015, κυρίως από την Κίνα, έμεινε στα ίδια επίπεδα με το 2014, ενώ μέχρι πρότινος είχαμε συνηθίσει να παρουσιάζει αύξηση κάθε χρόνο. Να σημειώσουμε ότι στα τέλη Οκτωβρίου του 2014 οι εισαγωγές Iron Ore από την Κίνα ήταν αυξημένες κατά 110 εκ. τόνους σε ετήσια βάση, αύξηση 16,4%, ενώ την αντίστοιχη περίοδο φέτος οι εισαγωγές είναι οριακά μειωμένες κατά 4 εκ. τόνους δηλαδή κατά -0,5%.

Αντίστοιχα, η μείωση στα Panamax και Supramax σε ένα μεγάλο βαθμό οφείλεται στην πτώση των εισαγωγών σε Coal κατά 50 εκ. τόνους φέτος εν αντιθέσει με την αύξηση κατά 56 εκ. τόνους και 44 εκ. τόνους το 2013 και 2014 αντίστοιχα. Για άλλη μία φορά η Κίνα παίζει ένα σημαντικό ρόλο στη μείωση αυτή καθώς ενώ τους πρώτους 10 μήνες του 2014 η μείωση των εισαγωγών σε Coal έφτασε τους 28 εκ. τόνους (-16,8%) η πτώση επιτάχυνε το 2015 φτάνοντας τους 60 εκ. τόνους (-31,5%) στο 10μηνο. Ταυτόχρονα οι προσδοκίες για κάλυψη αυτής της μείωσης των εισαγωγών σε Coal της Κίνας από την Ινδία, δεν επαληθεύτηκε καθώς η Ινδία αύξησε την εγχώρια παραγωγή της.

Ακολουθεί η δραστηριότητα στον τομέα των αγοραπωλησιών για την εβδομάδα που πέρασε:

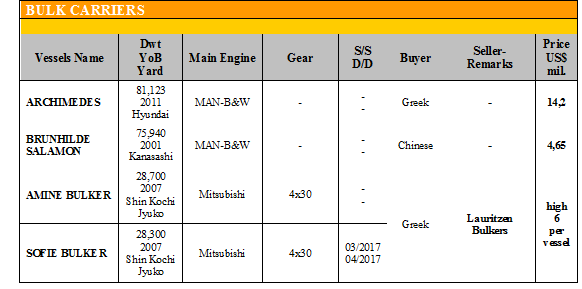

Στα πλοία ξηρού φορτίου γίνανε οι ακόλουθες πράξεις:

✏ Στα Kamsarmax/Panamax, το ‘ARCHIMEDES’ 81.123 DWT (2011 – Hyundai), Box Shaped, πουλήθηκε σε Έλληνες στα $ 14,2 εκ. και το ‘BRUNHILDE SALOMON’ 75.940 DWT (2001 – Kanasashi) πουλήθηκε στα $ 4,65 εκ.

✏ Στα Handysize, το ‘AMINE BULKER’ 28.700 DWT (2007 - Shin Kochi Jyuko) και το ‘SOFIE BULKER’ 28.300 DWT (2007 - Shin Kochi Jyuko) πουλήθηκαν σε Έλληνες στα υψηλά $ 6 το κάθε ένα.

Στον τομέα των tankers δεν έγινα πράξεις την προηγούμενη εβδομάδα.

ΔΙΑΛΥΣΕΙΣ

Αυξημένη ήταν η δραστηριότητα την προηγούμενη εβδομάδα στον τομέα των διαλύσεων, όχι γιατί υπήρξε κάποια βελτίωση στις προσφερόμενες τιμές, εν αντιθέσει η τάση ήταν και παραμένει πτωτική, αλλά λόγω της ιδιαίτερα αρνητικής ναυλαγοράς για αρκετά μεγάλο διάστημα, όπου τα έσοδα των πλοίων δεν καλύπτουν καν τα έξοδα τους, που ανάγκασε τους πλοιοκτήτες κυρίως του μεγαλύτερου ηλικιακά τονάζ να αποδεχτεί τις χαμηλές προσφερόμενες τιμές και να λάβει την απόφαση της διάλυσης. Μόνο την τελευταία εβδομάδα καταγράφηκαν πάνω από 15 Panamax να είναι υποψήφια προς πώληση για διάλυση και ένας σημαντικός αριθμός Containers.

Η Ινδία, λόγω της πτώσης των τιμών στο Πακιστάν και στο Μπαγκλαντές κατάφερε να μπει και πάλι στην αγορά, ιδιαίτερα στα Containers, παρά το γεγονός ότι η ρουπία βρίσκεται στις 66 προς το δολάριο και οι εισαγωγές σιδήρου από την Κίνα συνεχίζουν με αμείωτο ρυθμό. Αναφορικά με τις εισαγωγές, συζητείται όλο και πιο έντονα η επιβολή φόρου όπου όποτε και αν γίνει θα δώσει περεταίρω ώθηση στην αγορά.

Στο Μπαγκλαντές, οι γνωστοί και φερέγγυοι End Buyers έχουν καλύψει τις ανάγκες τους από τις αγορές των προηγούμενων εβδομάδων και το μόνο ενδιαφέρον είναι από τους όχι και τόσο γνωστούς End Buyers οι οποίοι όμως αντιμετωπίζουν προβλήματα με τις τράπεζες στο άνοιγμα των LCs και γι’ αυτό συνιστάται προσοχή στους υποψήφιους πωλητές.

Το Πακιστάν, εκμεταλλεύτηκε την υπέρ-προσφορά τονάζ, ιδιαίτερα των Panamax και επέστρεψε στην αγορά και πάλι κλείνοντας έναν σημαντικό αριθμό πλοίων σε αρκετά χαμηλές τιμές, ενώ ακόμη αναμένεται να δούμε αν θα ληφθούν τα πολυσυζητημένα μέτρα στις Κινεζικές εισαγωγές σιδήρου.

Η Κίνα, συνεχίζει και κάνει αυτό που κάνει καλά, δηλαδή την επιχορήγηση των κρατικών της εταιρειών και την εξαγωγή φθηνού σιδήρου στις διαλύτριες και όχι μόνο χώρες.

Ο συνολικός αριθμός των διαλύσεων την τελευταία εβδομάδα ήτανε 1,151,783 DWT περίπου, εκ των οποίων το 67% (768,124 DWT) ήτανε πλοία ξηρού φορτίου, το 13% (152,406 DWT) δεξαμενόπλοια (FPSO), και το 20% (231,253 DWT) Containers.

Οι τιμές για πλοία ξηρού φορτίου και δεξαμενόπλοια κυμάνθηκαν ως εξής:

✏ Ινδία: Από $ 265 - $ 295 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Πακιστάν: Από $ 260 - $ 290 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα.

✏ Μπαγκλαντές: Από $ 270 - $ 300 για πλοία ξηρού φορτίου και δεξαμενόπλοια αντίστοιχα

✏ Κίνα: Από $ 125 - $ 145 για πλοία ξηρού φορτίου και δεξαμενόπλοια

ΠΙΝΑΚΕΣ ΑΓΟΡΑΠΩΛΗΣΙΩΝ

Πηγή: G. MOUNDREAS & Co S.A.