Το βασικό ερώτημα που επεδίωξε να απαντήσει η μελέτη είναι πώς μια χώρα με αξιοσημείωτο μέρος του πλούτου της επενδεδυμένο σε ακίνητα και σχετικά υψηλό ποσοστό ιδιοκατοίκησης όπως η Ελλάδα, αντιμετωπίζει στην παρούσα συγκυρία, στεγαστική κρίση.

Υψηλό απόθεμα κατοικιών και στεγαστική κρίση: ένα ελληνικό παράδοξο

Το ζήτημα της οικονομικά προσιτής κατοικίας έχει λάβει διαστάσεις στεγαστικής κρίσης σε πανευρωπαϊκό επίπεδο (Council of the European Union, 2025). Μια απλή προσέγγιση για να εκτιμηθούν οι διαστάσεις του προβλήματος, είναι η εξέταση της πορείας των τιμών των κατοικιών την τελευταία δεκαετία. Συγκεκριμένα, οι τιμές των κατοικιών αυξήθηκαν κατά 53% στην ΕΕ-27 και κατά 46% στην Ευρωζώνη σε ονομαστικούς όρους. Λαμβάνοντας υπόψη τον πληθωρισμό η πραγματική άνοδος από το 2015 έως το 2024 στην Ευρώπη, υπερβαίνει το 20%.

Στην Ελλάδα οι πτυχές του στεγαστικού ζητήματος μπορούν να αποτυπωθούν ως εξής: Πρώτον, στην τρέχουσα φάση ανάκαμψης της αγοράς κατοικίας, οι τιμές αυξάνονται με σημαντικά υψηλότερο ρυθμό από το διαθέσιμο εισόδημα των νοικοκυριών, γεγονός που υποδηλώνει επιδείνωση των συνθηκών απόκτησης προσιτής κατοικίας. Δεύτερον, το συνολικό κόστος στέγασης είναι το υψηλότερο μεταξύ των χωρών της ΕΕ-27, ίσο με το 35,5% του διαθέσιμου εισοδήματός το 2024 (19,2% στην ΕΕ-27).

Τα οικιστικά ακίνητα, ωστόσο, αποτελούν την κυρίαρχη μορφή μη χρηματοοικονομικού πλούτου στην Ελλάδα, ο οποίος με τη σειρά του αντιπροσωπεύει τα δύο τρίτα του συνολικού πλούτου των νοικοκυριών, σε σύγκριση με το ένα τρίτο περίπου σε άλλες χώρες όπως η Ιαπωνία, η Ελβετία και οι Ηνωμένες Πολιτείες (UBS, Global Wealth Report 2025). Το φαινόμενο αυτό μπορεί να αποδοθεί στον ιστορικό ρόλο της αγοράς ακινήτων στην Ελλάδα την περίοδο της δραχμής. Σε περιόδους υψηλού πληθωρισμού, όταν δηλαδή η αξία των ρευστών περιουσιακών στοιχείων διαβρωνόταν, η αγορά ακινήτων θεωρούνταν παραδοσιακά ως μέσο διατήρησης του πλούτου. Αυτή η διαπίστωση εγείρει το ερώτημα πώς μία χώρα με αξιοσημείωτο απόθεμα ακινήτων και υψηλό -αν και μειωμένο σε σχέση με το παρελθόν- ποσοστό ιδιοκατοίκησης (σχεδόν 70% το 2024), αντιμετωπίζει στεγαστική κρίση σήμερα.

Α. Πτώση κατασκευαστικής δραστηριότητας κατά τη διάρκεια της οικονομικής κρίσης και «γερασμένο» απόθεμα κατοικιών

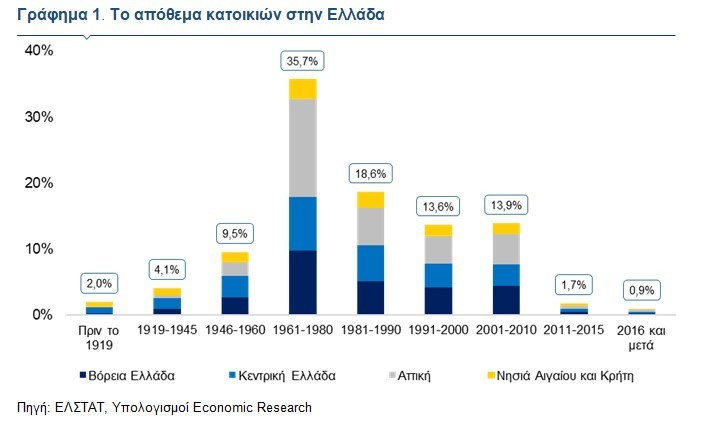

Μια πιθανή εξήγηση σχετίζεται με την ηλικία του αποθέματος των κατοικιών της χώρας. Όπως παρατηρείται στο Γράφημα 1, το 64% του οικιστικού αποθέματος στην Ελλάδα κατασκευάστηκε μεταξύ του Β' Παγκοσμίου Πολέμου και του 1990, ενώ άλλο ένα 6% είχε κατασκευαστεί πριν από τον πόλεμο. Επιπλέον, μόνο το 2,6% του υφιστάμενου αποθέματος κατοικιών κατασκευάστηκε από την έναρξη της οικονομικής κρίσης μέχρι σήμερα, γεγονός που οφείλεται σε σημαντικό βαθμό στην απότομη πτώση της κατασκευαστικής δραστηριότητας κατά την περίοδο αυτή. Με βάση τα ανωτέρω είναι εύλογο να υποθέσουμε ότι η μέση ηλικία των οικιστικών ακινήτων στην Ελλάδα υπερβαίνει κατά πολύ τα 30 έτη, ενώ σημαντικός αριθμός παλαιών κατοικιών χρήζουν ανακαίνισης.

Οι επενδύσεις σε κατοικίες αντιπροσώπευαν σημαντικό παράγοντα της οικονομικής μεγέθυνσης στην Ελλάδα πριν την οικονομική κρίση. Σε αντίθεση με την Ευρωζώνη -όπου οι επενδύσεις σε κατοικίες ως ποσοστό του ΑΕΠ παρέμειναν, σε γενικές γραμμές, σταθερές διαχρονικά- στην Ελλάδα παρουσίασαν μεγάλη διακύμανση. H επενδυτική άπνοια σε κατοικίες κατά τη διάρκεια της κρίσης εμπόδισε την ανανέωση του φυσικού κεφαλαίου κατοικιών. Από το 2018 και μετά, οι επενδύσεις σε κατοικίες βρίσκονται σε φάση ανάκαμψης, αν και σε σημαντικά χαμηλότερο επίπεδο σε σύγκριση με την προ κρίσης περίοδο.

Β. Αναξιοποίητο απόθεμα κατοικιών

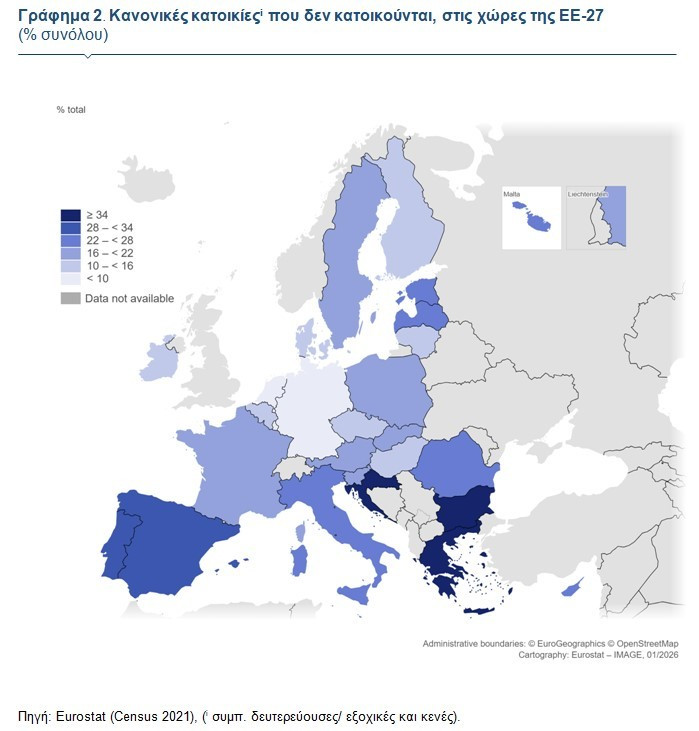

Ένας ακόμη παράγοντας που εξηγεί εν μέρει το παράδοξο της στεγαστικής κρίσης στην Ελλάδα είναι το υψηλό ποσοστό κανονικών κατοικιών που δεν κατοικούνται. Οι μη κατοικούμενες αντιπροσωπεύουν σχεδόν το 35% των κανονικών κατοικιών στη χώρα -το τρίτο υψηλότερο ποσοστό στην ΕΕ-27 (Γράφημα 2), το οποίο μπορεί να αναλυθεί περαιτέρω σε εξοχικές/ δευτερεύουσες (22,5% του συνόλου) και κενές κατοικίες (12% του συνόλου).

Το ποσοστό αυτό παρέμεινε σχετικά σταθερό σε σύγκριση με την Απογραφή Κατοικιών του 2011, ενώ ο πληθυσμός της χώρας μειώθηκε κατά 3% την ίδια περίοδο. Παράλληλα όμως πραγματοποιήθηκε μετατόπιση μεταξύ των επιμέρους κατηγοριών, σε σύγκριση με την προηγούμενη απογραφή. Συγκεκριμένα, οι δευτερεύουσες και εξοχικές κατοικίες αυξήθηκαν κατά σχεδόν 10%, ενώ οι κενές κατοικίες συρρικνώθηκαν κατά 11,6%. Ωστόσο, στην παρούσα συγκυρία ο αριθμός των κενών κατοικιών παραμένει υψηλός και δημιουργεί ένα δομικό πρόβλημα που δυσχεραίνει την ικανοποίηση της ζήτησης. Οι κενές κατοικίες ανήλθαν σε 794 χιλιάδες σύμφωνα με την Απογραφή Πληθυσμού-Κατοικιών του 2021, με το 1/3 περίπου να βρίσκεται στην Αττική -που αντιστοιχεί στο 11,8% του υφιστάμενου οικιστικού αποθέματος της εν λόγω περιφέρειας- και το 9,7% στη Θεσσαλονίκη.

Συγκεκριμένα, οι διαθέσιμες προς πώληση κενές κατοικίες μειώθηκαν κατά 1/3 σε σύγκριση με το 2011, με τη μείωση να είναι πιο εμφανής σε συγκεκριμένες περιοχές, όπως η Κεντρική Μακεδονία (-50%), η Αττική (-40,4%) και το Νότιο Αιγαίο (-37,6%). Επιπρόσθετα, οι κενές κατοικίες που διατίθενται προς ενοικίαση μειώθηκαν συνολικά κατά 10,4% με τις μεγαλύτερες μειώσεις να έχουν καταγραφεί στα νησιά του Ιονίου (-35%), την Κεντρική Μακεδονία (-24,5%) και τη Στερεά Ελλάδα (-23,5%). Στην περιφέρεια Αττικής η μείωση ήταν σχεδόν 10%.

Οι διαρθρωτικές μετατοπίσεις εντός της κατηγορίας των κανονικών κατοικιών που δεν κατοικούνται, μπορούν να εξηγηθούν από διάφορους παράγοντες. Συγκεκριμένα, κατά την προηγούμενη απογραφή το 2011, δηλαδή στην αρχή της οικονομικής κρίσης στην Ελλάδα, σημαντικός αριθμός ιδιοκτητών ενδέχεται να είχε κίνητρο να διαθέσει τα ακίνητά του, ειδικά τα αναξιοποίητα, ώστε να προστατευθεί η αγοραστική του δύναμη σε μία περίοδο συμπίεσης των υπόλοιπων πηγών εισοδήματός του, ενώ η ζήτηση ήταν χαμηλή. Επιπρόσθετα, η ραγδαία ανάπτυξη της οικονομίας διαμοιρασμού την περασμένη δεκαετία και η καθιέρωση της εξ αποστάσεως εργασίας έχουν δημιουργήσει κίνητρα για τους ιδιοκτήτες κενών κατοικιών, προκειμένου να αναζητήσουν εναλλακτικές χρήσεις για τα ακίνητά τους.

Γ. Υψηλή συγκέντρωση πληθυσμού στα μεγάλα αστικά κέντρα

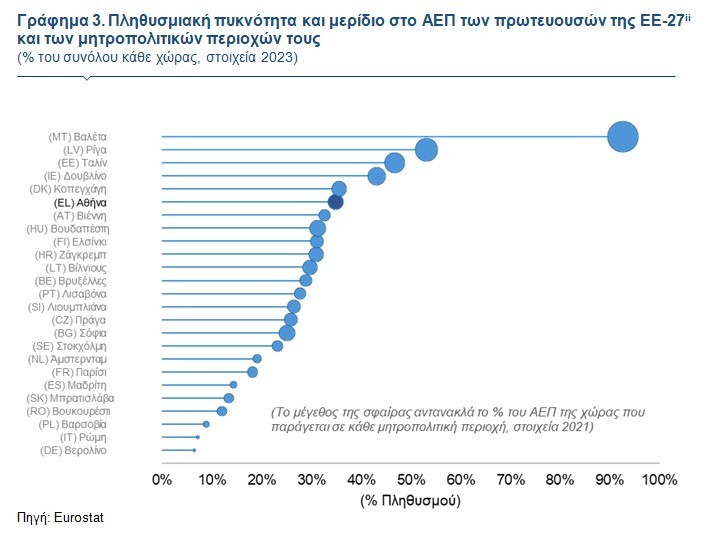

Ένας τρίτος παράγοντας είναι ο υψηλός βαθμός αστικοποίησης. Περισσότεροι από επτά στους δέκα κατοίκους στην Ελλάδα ζουν σε πόλεις, κωμοπόλεις και προάστια, ενώ σχεδόν το ήμισυ του πληθυσμού συγκεντρώνεται στις δύο μεγαλύτερες πόλεις της χώρας, την Αθήνα και τη Θεσσαλονίκη. Κατά συνέπεια, το ζήτημα στην Ελλάδα αποκτά έντονη περιφερειακή διάσταση, καθώς το παλαιό και μερικώς αναξιοποίητο απόθεμα κατοικιών, ιδίως στις εν λόγω περιοχές, δεν επαρκεί ώστε να καλύψει την υψηλή ζήτηση.

Το Γράφημα 3 απεικονίζει το ποσοστό του πληθυσμού που κατοικεί στις πρωτεύουσες της ΕΕ-27ii και τις μητροπολιτικές περιοχές τους, καθώς και το μερίδιο του ΑΕΠ της αντίστοιχης περιοχής. Η Αθήνα είναι μεταξύ των πρωτευουσών με τα υψηλότερα ποσοστά με βάση τα δύο κριτήρια. Συγκεκριμένα, το 35% του πληθυσμού της χώρας ζει στη μητροπολιτική περιοχή της πρωτεύουσας. Το ποσοστό των απασχολούμενων που εργάζονται στην Αθήνα είναι σχεδόν το ίδιο (36% της συνολικής απασχόλησης), ενώ σε όρους ΑΕΠ αυξάνεται σημαντικά σε 46%. Συνυπολογίζοντας τη Θεσσαλονίκη, τα ποσοστά αυτά ανέρχονται στο 45% για τον πληθυσμό και την απασχόληση και στο 54% για το ΑΕΠ. Το τελευταίο σχετίζεται με το γεγονός ότι η επιχειρηματική δραστηριότητα της χώρας συγκεντρώνεται επίσης στις εν λόγω περιοχές. Το 39% των ενεργών επιχειρήσεων της χώρας εδρεύουν στην Αττική και το 16% αντίστοιχα στην Κεντρική Μακεδονία. Επιπλέον, οι περισσότερες νέες επιχειρήσεις ιδρύονται στην Αττική (9,4% των συνολικών ενεργών επιχειρήσεων). Τέλος, εξετάζοντας τη γεωγραφική κατανομή της ΑΠΑ ανά κλάδο, παρατηρείται ότι τα υψηλότερα ποσοστά για το σύνολο σχεδόν των κλάδων (εξ. της γεωργίας) καταγράφονται στην Αττική. Τα μερίδια αυτά κυμαίνονται από 36% για τη βιομηχανία, έως 80% για την ενημέρωση και την επικοινωνία.

Τα ανωτέρω στοιχεία επιβεβαιώνουν ότι η συγκέντρωση του πληθυσμού στα μεγάλα αστικά κέντρα, ως αποτέλεσμα, μεταξύ άλλων, των επαγγελματικών ευκαιριών που προσφέρονται στις συγκεκριμένες περιοχές -ιδίως στον τομέα των υπηρεσιών- διευρύνουν το έλλειμμα κατοικιών και εντείνουν τις στεγαστικές δυσκολίες που αντιμετωπίζει ο πληθυσμός στις περιοχές αυτές.

Το 2025, δημοσιεύσαμε μια ερευνητική μελέτη (Adamopoulou et al., "Decoding Housing Affordability in Greece", Απρίλιος 2025) στην οποία επιχειρήσαμε να αποκωδικοποιήσουμε το ζήτημα της προσιτής στέγασης στην Ελλάδα. Στην ανάλυσή μας παρουσιάστηκαν επίσης τα αποτελέσματα μιας νέας έρευνας πεδίου σχετικά με την οικονομικά προσιτή στέγαση, τη ζήτηση για αγορά κατοικίας, ενοικίαση και χρηματοδότηση, καθώς και τις προσδοκίες των συμμετεχόντων στην έρευνα σχετικά με τις τιμές των κατοικιών και των ενοικίων στο μέλλον.

Ο σκοπός της παρούσας μελέτης είναι τριπλός.

Πρώτον, μέσω της επανάληψης μέρους της περσινής έρευνας ένα χρόνο αργότερα, παρέχεται συγκριτική αποτίμηση των απόψεων των συμμετεχόντων σχετικά με την ελληνική αγορά κατοικίας, τις βασικές τάσεις, καθώς και την εξέλιξη της ζήτησης, υπό το πρίσμα των συνεχιζόμενων πιέσεων.

Δεύτερον, αξιολογείται, βάσει των απαντήσεων των συμμετεχόντων, η αποτελεσματικότητα των πολιτικών που εφαρμόστηκαν στο μεσοδιάστημα και οι οποίες επικεντρώθηκαν κυρίως στη διαχείριση ικανοποίησης της ζήτησης.

Τρίτον, η έρευνα εμπλουτίστηκε με μία νέα σειρά ερωτήσεων που αφορούν στην προσφορά κατοικίας, με στόχο την ανάδειξη των δομικών αδυναμιών της αγοράς, όπως οι λόγοι για τους οποίους σημαντικό μέρος του οικιστικού αποθέματος παραμένει αναξιοποίητο, αλλά και ποιοτικά ζητήματα (π.χ. οι ανάγκες ενεργειακής αναβάθμισης).

Αποτελέσματα επαναληπτικής έρευνας πεδίου για την αγορά κατοικίας στην Ελλάδα

Η έρευνα διεξήχθη για λογαριασμό της Alpha Bank από την εταιρεία QED ένα ελληνικό ινστιτούτο έρευνας αγοράς και κοινωνικής έρευνας. Βασίστηκε σε ένα αντιπροσωπευτικό δείγμα 2.025 ατόμων σε όλη τη χώρα, ηλικίας 18+ ετών, στρωματοποιημένο ανά φύλο, ηλικία και περιοχή και διεξήχθη σε δύο κύματα εντός του πρώτου εξαμήνου του 2025. Η ερευνητική μεθοδολογία που χρησιμοποιήθηκε ήταν υβριδική, με το ήμισυ των συνεντεύξεων να έχουν διενεργηθεί μέσω τηλεφώνου (Computer Assisted Telephone Interviewing) και το υπόλοιπο online (Computer Assisted Web Interviewing).

Συμπεράσματα

Το βασικό ερώτημα που επιδιώκει να απαντήσει η παρούσα μελέτη είναι πώς μια χώρα με αξιοσημείωτο μέρος του πλούτου της επενδεδυμένο σε ακίνητα και σχετικά υψηλό ποσοστό ιδιοκατοίκησης όπως η Ελλάδα, αντιμετωπίζει στην παρούσα συγκυρία, στεγαστική κρίση. Σε πρώτο επίπεδο, η ένταση του φαινομένου μπορεί να εξηγηθεί από τους ακόλουθους πέντε παράγοντες.

Πρώτον, η προχωρημένη ηλικία του οικιστικού αποθέματος επηρεάζει αρνητικά την ποιότητά του σε σχέση με τις σύγχρονες στεγαστικές ανάγκες, καθιστώντας αναγκαία τη διάθεση σημαντικών οικονομικών πόρων τόσο για την ανανέωσή του, όσο και την ανακαίνισή του με σκοπό την πώληση ή την ενοικίαση.

Δεύτερον, το υψηλό ποσοστό κενών ακινήτων. Η έρευνα πεδίου ανέδειξε τα αίτια του υψηλού αυτού ποσοστού, οδηγώντας σε ορισμένες προτάσεις για τη χάραξη σχετικών πολιτικών.

Τρίτον, το υψηλό κόστος στέγασης (συμπεριλαμβανομένων των λογαριασμών κοινής ωφελείας), ως ποσοστό του διαθέσιμου εισοδήματος των νοικοκυριών, σε σύγκριση με άλλες ευρωπαϊκές χώρες.

Τέταρτον, ο συγκριτικά υψηλότερος βαθμός αστικοποίησης στην Ελλάδα ως αποτέλεσμα της υψηλής συγκέντρωσης των θέσεων εργασίας στα αστικά κέντρα, ο οποίος έχει αρνητικές επιπτώσεις στη διαθεσιμότητα προσιτής στέγασης σε αυτά.

Τέλος, η μεγέθυνση της οικονομίας διαμοιρασμού την τελευταία δεκαετία, ειδικά σε συγκεκριμένες περιοχές.

Οι ανωτέρω παράγοντες καταδεικνύουν ότι το στεγαστικό ζήτημα στην Ελλάδα αφορά πρωτίστως στην προσφορά της αγοράς κατοικίας, ειδικά στις μητροπολιτικές περιοχές. Τα μέτρα που υιοθετήθηκαν από την Κυβέρνηση τα προηγούμενα χρόνια και αφορούν κυρίως στη διαχείριση της ζήτησης, συνέβαλαν στην άμβλυνση του προβλήματος, χωρίς ωστόσο να αντιμετωπίσουν τη βασική αιτία αυτού, δηλαδή την περιορισμένη προσφορά. Παρά τις πρόσφατες παρεμβάσεις πολιτικής για την ενίσχυση της προσφοράς στην αγορά κατοικίας, π.χ. η πρόσφατη πρωτοβουλία για την κοινωνική στέγαση, είναι απαραίτητο να εφαρμοστούν περαιτέρω μέτρα προς αυτή την κατεύθυνση.

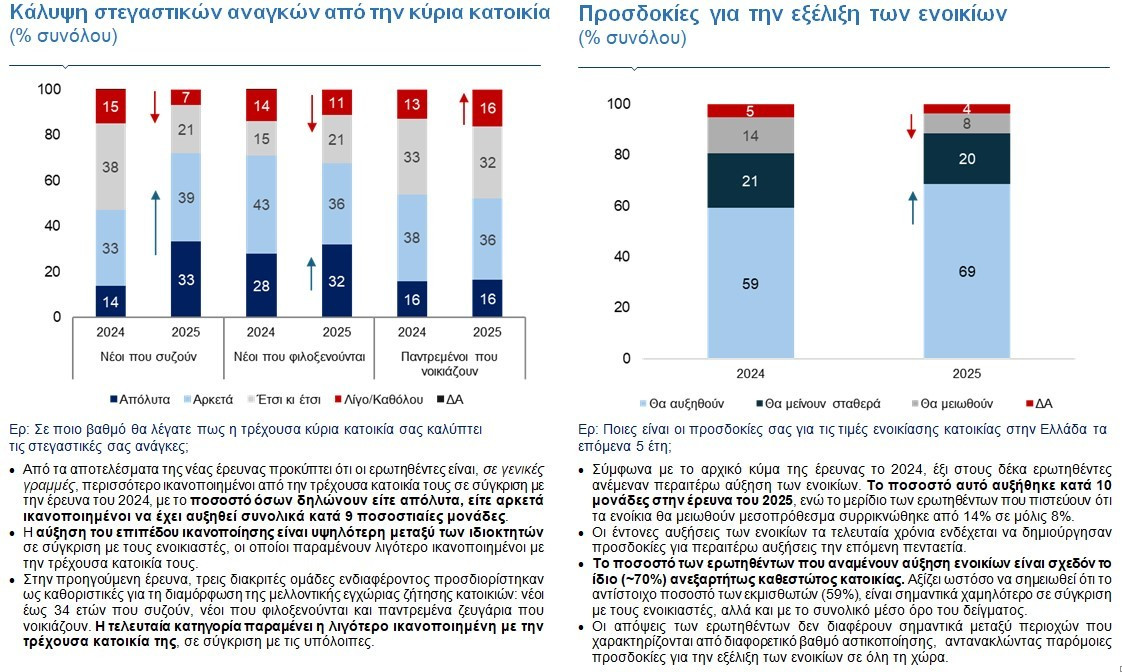

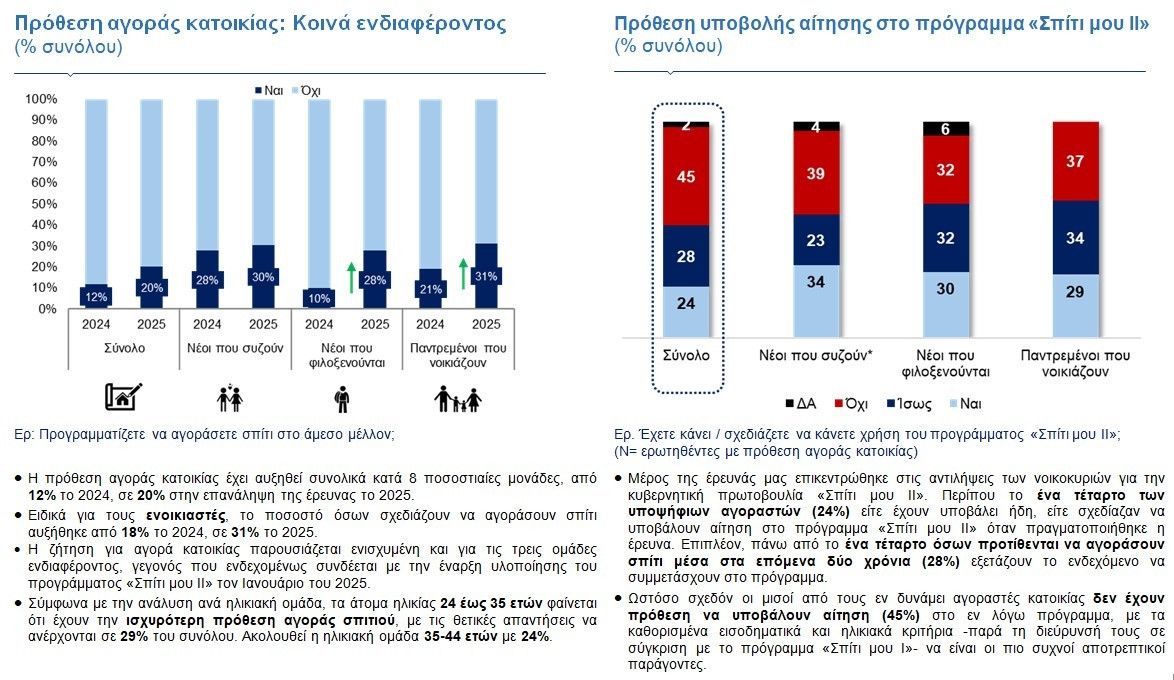

Προκειμένου να καταγραφούν οι τρέχουσες τάσεις στην αγορά κατοικίας και να αξιολογηθεί ο ρόλος των πολιτικών που ήδη εφαρμόζονται, προχωρήσαμε σε επανάληψη μέρους του ερωτηματολογίου της περσινής μελέτης. Σύμφωνα με τα συμπεράσματα της νέας έρευνας οι συμμετέχοντες είναι, σε γενικές γραμμές, περισσότερο ικανοποιημένοι με την τρέχουσα κατοικία τους σε σύγκριση με την έρευνα του 2024. Το επίπεδο ικανοποίησης είναι υψηλότερο μεταξύ των ιδιοκτητών σε σύγκριση με τους ενοικιαστές. Το τελευταίο ενδέχεται να σχετίζεται με την απότομη άνοδο των ενοικίων τους τελευταίους μήνες, η οποία με τη σειρά της φαίνεται να έχει εντείνει τις πληθωριστικές προσδοκίες. Μια επιπλέον σημαντική ένδειξη της στεγαστικής κρίσης στην Ελλάδα, με κοινωνικές επιπτώσεις που σχετίζονται με το δημογραφικό ζήτημα, είναι ότι τα παντρεμένα ζευγάρια που νοικιάζουν την τρέχουσα κατοικία τους παραμένουν οι λιγότερο ικανοποιημένοι από αυτήν, σε σύγκριση με τα λοιπά κοινά ενδιαφέροντος.

Η αποτελεσματικότητα των μέτρων της πολιτείας

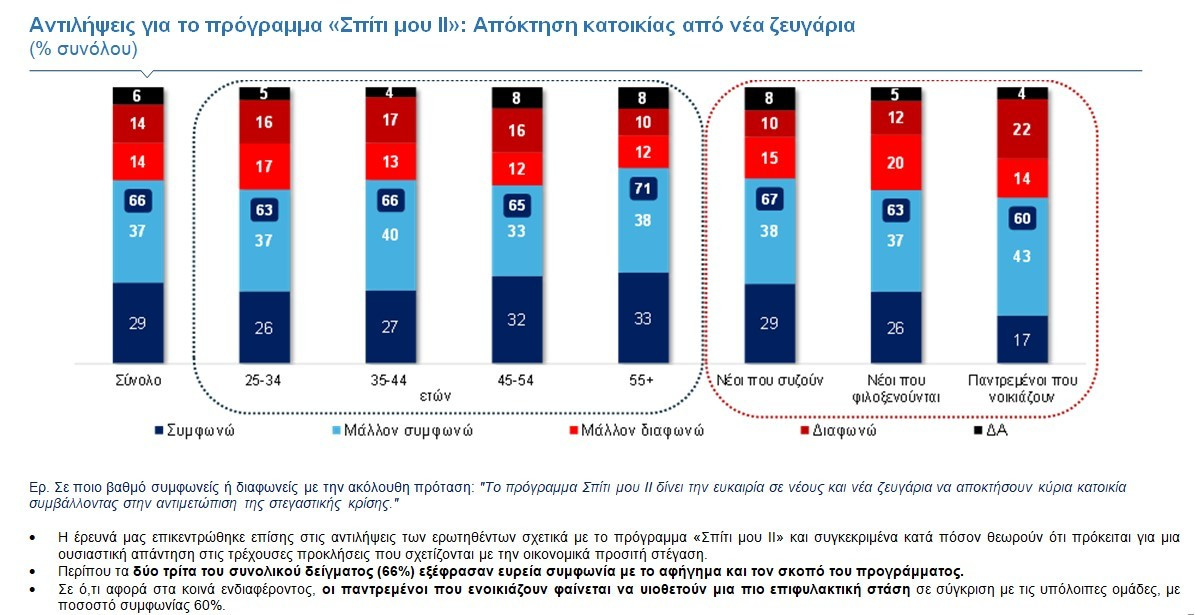

Η νέα έρευνα επιχείρησε επίσης να αξιολογήσει την αποτελεσματικότητα των μέτρων που ελήφθησαν πέρυσι και συγκεκριμένα το πρόγραμμα «Σπίτι μου ΙΙ». Τα δύο τρίτα των ερωτηθέντων (66%) εξέφρασαν ευρεία συμφωνία με το αφήγημα και το σκοπό του προγράμματος. Παράλληλα, η πρόθεση για αγορά σπιτιού έχει αυξηθεί συνολικά κατά 8 ποσοστιαίες μονάδες. Η ζήτηση φαίνεται να έχει ενισχυθεί για όλα τα κοινά ενδιαφέροντος, δηλαδή τους νέους που ζουν με τους συντρόφους τους, τους νέους που φιλοξενούνται και τα παντρεμένα ζευγάρια που νοικιάζουν. Η αύξηση της ζήτησης, ωστόσο, δεν οφείλεται αποκλειστικά στην εφαρμογή του προγράμματος «Σπίτι μου ΙΙ», δεδομένου ότι σχεδόν οι μισοί από τους μελλοντικούς αγοραστές κατοικίας δεν προτίθενται να υποβάλουν αίτηση (45%). Οι πιο συχνά αναφερόμενοι αποτρεπτικοί παράγοντες για τη συμμετοχή στο πρόγραμμα είναι τα καθορισμένα εισοδηματικά και ηλικιακά κριτήρια, παρά τη διεύρυνσή τους σε σύγκριση με το «Σπίτι μου I». Ωστόσο, τα ¾ των ερωτηθέντων συμφωνούν με την αντίληψη πως η εν λόγω πρωτοβουλία επηρεάζει ανοδικά τις τιμές των ακινήτων, ειδικά εκείνων που πληρούν τα κριτήρια επιλεξιμότητας.

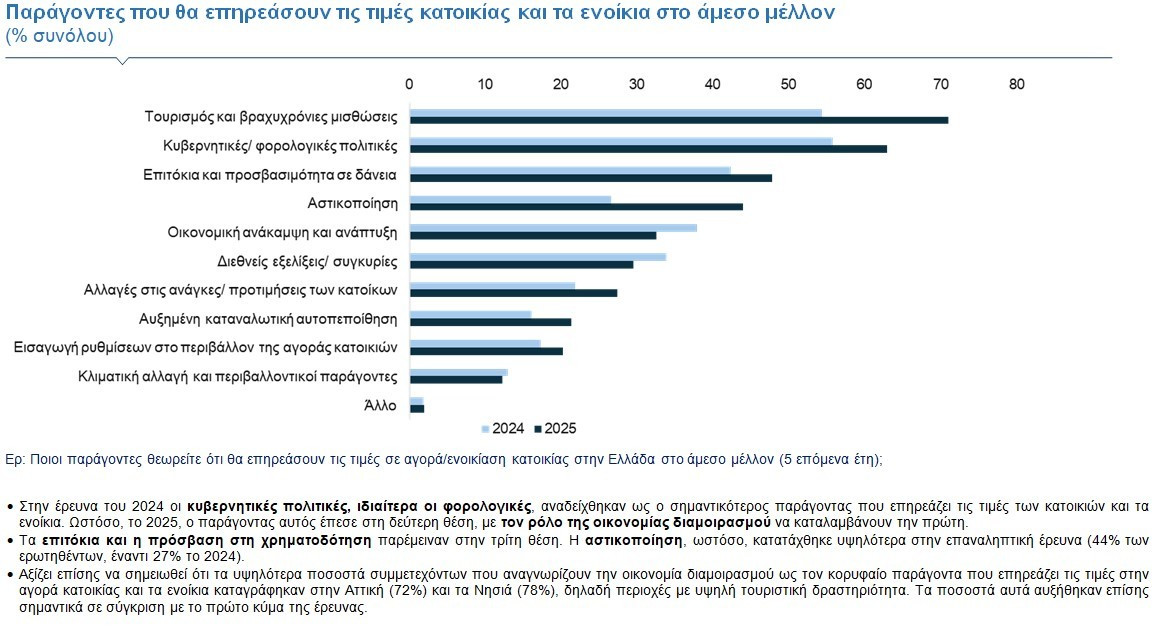

Επιπλέον, όπως και στο προηγούμενο κύμα της έρευνας, ζητήσαμε τη γνώμη των συμμετεχόντων αναφορικά με τους παράγοντες που επηρεάζουν τις τιμές των ακινήτων και τα ενοίκια. Το 2024 οι ερωτηθέντες προσδιόρισαν τις κυβερνητικές πολιτικές, ιδίως τις φορολογικές, ως τον σημαντικότερο παράγοντα που επηρεάζει τις τιμές των κατοικιών και τα ενοίκια. Ωστόσο, το 2025, ο παράγοντας αυτός έπεσε στη δεύτερη θέση, με τον τουρισμό και το ρόλο της οικονομίας διαμοιρασμού να καταλαμβάνουν την πρώτη.

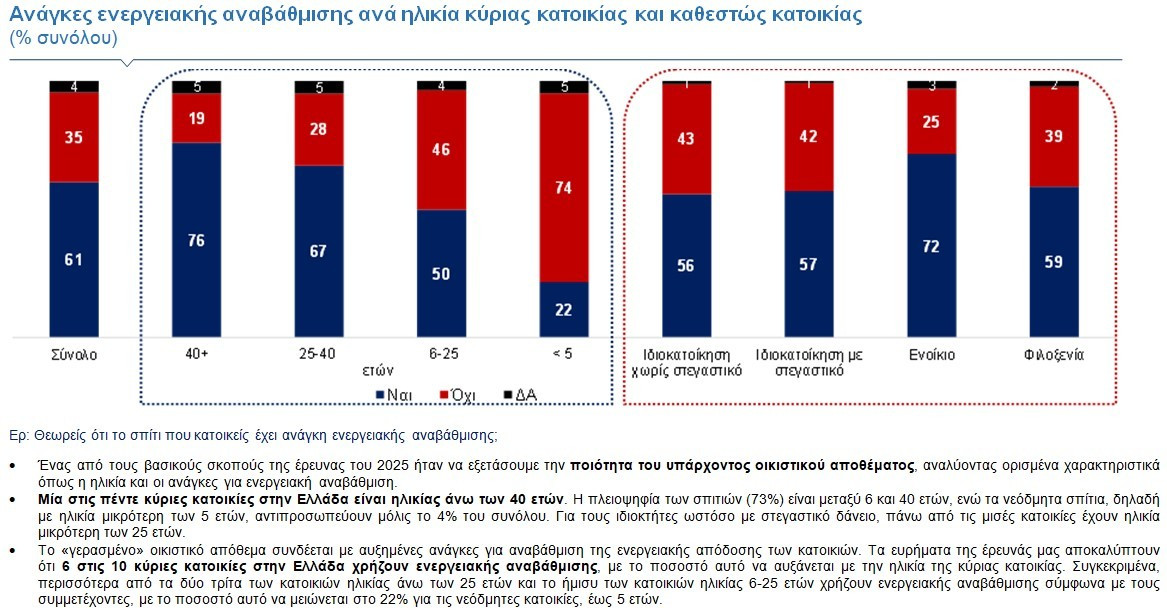

Η έρευνά μας ενσωμάτωσε επίσης συγκεκριμένες ερωτήσεις με στόχο να διερευνήσει τους παράγοντες που συμπιέζουν την προσφορά στην αγορά κατοικίας. Σύμφωνα με τα ευρήματα, έξι στις δέκα κύριες κατοικίες στην Ελλάδα θεωρείται ότι χρήζουν ενεργειακής αναβάθμισης, με το ποσοστό αυτό να αυξάνεται με την παλαιότητα του ακινήτου. Το ποσοστό των ιδιοκτητών που έχουν ήδη προβεί σε ενεργειακή αναβάθμιση μέσω της χρήσης πρόσφατων κυβερνητικών προγραμμάτων είναι σχετικά χαμηλό (δύο στους δέκα), υπογραμμίζοντας ότι εξακολουθεί να υπάρχει σημαντική εν δυνάμει ζήτηση για ανάλογα προγράμματα.

Τέλος, σύμφωνα με τα ευρήματα της επαναληπτικής έρευνας, ένας στους δέκα ερωτηθέντες (11%) είναι ιδιοκτήτης κενής/ αναξιοποίητης κατοικίας. Πανελλαδικά, τα μεγαλύτερα ποσοστά αναφέρονται στην Κεντρική και Νότια Ελλάδα (15%) και στα Νησιά (14%) και τα χαμηλότερα στη Βόρεια Ελλάδα (11%) και την Αττική (8%). Ο πιο συχνά αναφερόμενος λόγος για τον οποίο τα ακίνητα αυτά είναι κενά είναι το υψηλό κόστος ανακατασκευής/ανακαίνισης (42%), ακολουθούμενο από πολλαπλές ιδιοκτησίες (21%), δηλαδή περιπτώσεις όπου ο ερωτώμενος δεν είναι ο μοναδικός κληρονόμος/ιδιοκτήτης και δεν υπάρχει συμφωνία με τους υπόλοιπους σχετικά με την εκμετάλλευση του ακινήτου.

Η συγκέντρωση των ευκαιριών απασχόλησης σε περιορισμένο αριθμό μεγάλων πόλεων έχει ως αποτέλεσμα τη σημαντική αύξηση της ζήτησης για κατοικία στις περιοχές αυτές, με αποτέλεσμα την άνοδο των τιμών και των ενοικίων. Η μελέτη για τον εντοπισμό και την ένταξη νέων περιοχών στον πολεοδομικό σχεδιασμό, σε συνδυασμό με την ενίσχυση των διαδικασιών αποκέντρωσης και τη διεύρυνση της εξ αποστάσεως εργασίας, δύνανται να συμβάλουν στην αποκλιμάκωση των πιέσεων στην οικονομικά προσιτή στέγαση μέσω διαφόρων μηχανισμών. Οι εν λόγω μηχανισμοί επιτρέπουν τη γεωγραφική διάχυση της ζήτησης, τη μείωση του κόστους μετακίνησης, την έμμεση αύξηση της προσφοράς κατοικιών, καθώς και την αποδυνάμωση της σχέσης μεταξύ του τόπου εργασίας και των αγορών κατοικίας που βρίσκονται υπό πίεση. Οι προαναφερθέντες παράγοντες όχι μόνο θα οδηγήσουν στην απελευθέρωση μέρους της προσφοράς στα μεγάλα αστικά κέντρα, αλλά θα ενισχύσουν επίσης την οικονομική βιωσιμότητα της περιφέρειας και θα αναζωογονήσουν την τοπική οικονομία, μέσω της αύξησης της κατανάλωσης, της δημιουργίας θέσεων εργασίας και της ενίσχυσης της επιχειρηματικότητας. Είναι προφανές ότι μέτρα όπως οι φορολογικές ελαφρύνσεις για εταιρείες που απασχολούν προσωπικό εξ αποστάσεως σε μόνιμη βάση, σε συνδυασμό με φορολογικές ελαφρύνσεις για ιδιοκτήτες κατοικιών που νοικιάζουν τα ακίνητά τους σε μεγάλες πόλεις προκειμένου να μετεγκατασταθούν σε μικρότερες πόλεις και αγροτικές περιοχές, θα έχουν σημαντικά οφέλη.

Έχει διατυπωθεί ευρέως η άποψη ότι η ανάπτυξη της οικονομίας διαμοιρασμού επηρεάζει τις τιμές των ακινήτων και τα ενοίκια στην Ελλάδα, αλλά και σε διεθνή και ευρωπαϊκή κλίμακα. Η ελληνική κυβέρνηση έχει ήδη υιοθετήσει επί του παρόντος μέτρα για τη ρύθμιση της εν λόγω αγοράς, επαναπροσδιορίζοντας τη βραχυπρόθεσμη μίσθωση από μία σχετικά «απλή επένδυση περιουσιακών στοιχείων», σε κεντρικό σημείο εστίασης της στεγαστικής πολιτικής. Τα μέτρα αυτά αφορούν στον περιορισμό των νέων καταχωρίσεων βραχυχρόνιας μίσθωσης σε περιοχές όπου οι στεγαστικές ελλείψεις είναι σημαντικές, όπως οι κεντρικές συνοικίες της Αθήνας και της Θεσσαλονίκης. Το μέτρο δεν είναι οριζόντιο αλλά στοχευμένο, με δυνατότητα επέκτασής του και σε άλλες περιοχές όπου παρατηρούνται παρόμοιες πιέσεις. Μια άλλη σημαντική διάταξη αφορά στη μη μεταβίβαση των αδειών βραχυχρόνιας μίσθωσης. Σε περιοχές όπου ισχύει το μέτρο αυτό, ένα ακίνητο παύει να λειτουργεί ως βραχυχρόνια μίσθωση, μόλις αλλάξει ιδιοκτησία.

Τα απαιτούμενα κίνητρα

Τέλος, η παρούσα μελέτη επιχειρεί να τονίσει τη σημασία της παροχής κινήτρων για την αξιοποίηση των κενών κατοικιών. Η έρευνα που διεξήχθη ως μέρος αυτής της μελέτης φώτισε τους βασικούς παράγοντες που εμποδίζουν τη διάθεση των κλειστών σπιτιών στην αγορά. Οι παράγοντες αυτοί μπορούν να κατηγοριοποιηθούν σε δύο ομάδες, με κριτήριο τον σχεδιασμό πολιτικής.

Συγκεκριμένα, η ανάλυσή μας εντόπισε τα ακόλουθα βασικά στοιχεία: τις πολλαπλές ιδιοκτησίες και τις δυσχέρειες συνεννόησης μεταξύ ιδιοκτητών/κληρονόμων, το σημαντικό κόστος που συνδέεται με την ανακαίνιση και την ενεργειακή αναβάθμιση και τη σχετικά χαμηλή χρηματοοικονομική απόδοση σε ορισμένες περιπτώσεις, που πιθανώς σχετίζεται με τον υψηλό κίνδυνο αντισυμβαλλομένου. Αναφορικά με το τελευταίο, η δημιουργία ενός μητρώου συναλλακτικής συμπεριφοράς ενδέχεται να περιορίσει σημαντικά αυτόν τον κίνδυνο, ενώ τα μέτρα που έχουν ήδη ληφθεί όπως για παράδειγμα η επιδότηση των εγχειρημάτων ενεργειακής αναβάθμισης, είναι στη σωστή κατεύθυνση.

Μία δεύτερη ομάδα παραγόντων που εξηγούν τον υψηλό αριθμό κενών ακινήτων σχετίζεται με τον προσωρινό χαρακτήρα αυτής της κατάστασης. Συγκεκριμένα, ένας στους πέντε όσων έχουν στην ιδιοκτησία τους κλειστό σπίτι δηλώνουν πρόθεση να αναζητήσουν ενοικιαστή στο άμεσο μέλλον, 6% να πωλήσουν το ακίνητο, ενώ περί το 15% φαίνεται να το κρατάει κλειστό για μελλοντική προσωπική ή οικογενειακή χρήση. Για την πρώτη περίπτωση στην ομάδα αυτή, η εφαρμογή επιπρόσθετων φορολογικών κινήτρων δύναται να επιταχύνει τη διάθεση των ακινήτων στην αγορά.

Η πιο πρόσφατη σειρά κυβερνητικών μέτρων αποσκοπεί στη διευκόλυνση της διαδικασίας διάθεσης κενών/ αναξιοποίητων ακινήτων στην αγορά. Ωστόσο, απαιτείται περαιτέρω έρευνα στο πεδίο αυτό με σκοπό τη χαρτογράφηση των κλειστών ακινήτων, βάσει στοιχείων του Κτηματολογίου και της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, επιτρέποντας έτσι στους υπευθύνους χάραξης στεγαστικής πολιτικής, να σχεδιάσουν ένα στοχευμένο πρόγραμμα, για κάθε δήμο και κάθε περιοχή.