Οι γερμανικοί δημοσιονομικοί σχεδιασμοί και η μείωση των αγορών ομολόγων από την Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) εγείρουν ανησυχίες για ανισορροπία προσφοράς και ζήτησης, που θα μπορούσε να οδηγήσει σε υψηλότερες αποδόσεις.

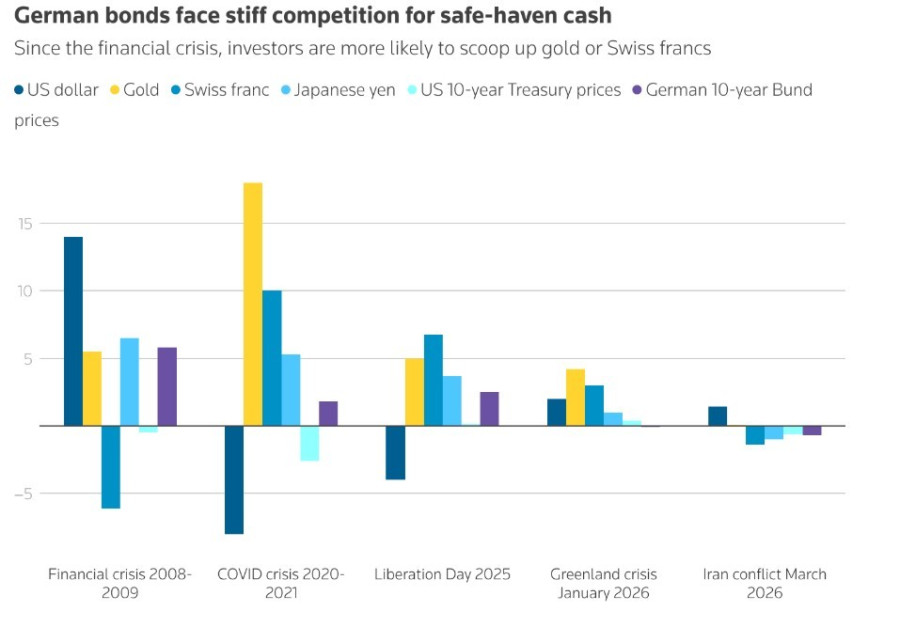

Σύμφωνα με το Reuters, αν κοιτάξουμε την περίοδο από τον Μάιο 2008 έως τον Μάιο 2009, καθώς ξέσπασε η παγκόσμια χρηματοπιστωτική κρίση, το δολάριο ήταν το μεγάλο κερδισμένο με άνοδο 14%, ακολουθούμενο από το ιαπωνικό γεν. Τα γερμανικά ομόλογα δεν υστερούσαν πολύ, με άνοδο περίπου 6% στην τιμή τους – περίπου όσο και η αύξηση του χρυσού –, ενώ οι τιμές των αμερικανικών περιουσιακών στοιχείων παρέμειναν σχεδόν αμετάβλητες και το ελβετικό φράγκο έχασε 6%, σύμφωνα με δεδομένα της LSEG.

Μεταξύ των έξι κλασικών ασφαλών επενδυτικών καταφυγίων, τα κέρδη τιμής των ομολόγων υστέρησαν έναντι του χρυσού και του φράγκου κατά την αναταραχή της πανδημίας του 2020 και τη βουτιά των αμερικανικών περιουσιακών στοιχείων μετά την ανακοίνωση των ευρέων δασμών από τον Πρόεδρο Ντόναλντ Τραμπ τον Απρίλιο.

Ακόμη και πριν τα ομόλογα μπουν στην πρόσφατη παγκόσμια «βουτιά» των κρατικών ομολόγων αυτήν την εβδομάδα, λόγω της κλιμάκωσης του πολέμου στη Μέση Ανατολή και της ανόδου των τιμών πετρελαίου που αναζωπύρωσαν φόβους για τον πληθωρισμό, υπήρχαν σαφή σημάδια ότι χάνουν έδαφος σε σχέση με άλλα ασφαλή καταφύγια.

Τα Bunds υποχώρησαν περαιτέρω στην κατάταξη των αποδόσεων, υπερτερώντας μόνο των αμερικανικών Treasury, μετά τις επανειλημμένες απειλές του Τραμπ για την προσάρτηση της Γροιλανδίας και την πίεση προς τους συμμάχους του NATO να αυξήσουν τις αμυντικές δαπάνες, που στρέφουν την προσοχή των επενδυτών στη γερμανική δημοσιονομική ενίσχυση και την πιθανή αύξηση χρέους.

«Με οποιοδήποτε σοκ που θα μας οδηγήσει σε περισσότερες δημοσιονομικές δαπάνες, τα γερμανικά ομόλογα πιθανότατα θα λειτουργούν λιγότερο ως ασφαλές καταφύγιο από ό,τι στο παρελθόν», δήλωσε ο James Bilson, στρατηγικός αναλυτής σταθερού εισοδήματος στη Schroders, αναφερόμενος στη Γροιλανδία.

«Είμαστε αυτήν τη στιγμή ελαφρώς υποβαθμισμένοι ή ουσιαστικά short σε γερμανικά ομόλογα σε σύγκριση με το Ηνωμένο Βασίλειο, αλλά και σε απόλυτη βάση», πρόσθεσε.

Τα γερμανικά ομόλογα είναι, επίσης, από τα ομόλογα με τις χαμηλότερες αποδόσεις στις μεγάλες οικονομίες, με μόλις 2,71%, έναντι 4,02% για τα 10ετή αμερικανικά περιουσιακά στοιχεία και 4,4% για τα Βρετανικά κρατικά ομόλογα, καθιστώντας τα λιγότερο ελκυστικά για επενδυτές που αναζητούν υψηλότερες αποδόσεις.

Η γερμανική οικονομία παραμένει αδύναμη, η κοινή έκδοση ομολόγων της ΕΕ στο επίκεντρο

Οι οικονομολόγοι εκτιμούν ότι το προγραμματισμένο γερμανικό δημοσιονομικό πακέτο θα δώσει ώθηση στην οικονομία, αλλά από το 2027, κάτι που σημαίνει ότι η ανάπτυξη μπορεί να δυσκολευτεί για το υπόλοιπο του 2026. Στο μεταξύ, το ΑΕΠ ορισμένων χωρών της Νότιας Ευρώπης, όπως η Ισπανία, συνεχίζει να αναπτύσσεται, διατηρώντας δημοσιονομική πειθαρχία, γεγονός που οδηγεί σε αναβαθμίσεις αξιολόγησης.

Οι τιμές των γερμανικών ομολόγων αυξήθηκαν περίπου στο ίδιο επίπεδο με τα γαλλικά και ιταλικά ομόλογα κατά την πτώση των μετοχών τεχνολογίας τον Φεβρουάριο. Το premium που απαιτούν οι επενδυτές για να κατέχουν τα 10ετή ιταλικά ομόλογα έναντι των γερμανικών – η διαφορά απόδοσης – κυμάνθηκε γύρω από 61 μονάδες βάσης, ενώ τον Ιανουάριο είχε μειωθεί στις 53 μονάδες βάσης, το χαμηλότερο επίπεδο από το καλοκαίρι του 2008.

Η αναμενόμενη αύξηση κοινών εκδόσεων ομολόγων της ΕΕ έχει βοηθήσει τα ομόλογα κρατών με υψηλό χρέος, όπως η Ιταλία και η Γαλλία, που επωφελούνται εδώ και χρόνια από τα εργαλεία της ΕΚΤ για την αποφυγή αναταράξεων στο κόστος δανεισμού. Τέτοιες εκδόσεις θα επιτρέψουν μεγαλύτερη κατανομή του χρέους στην ευρωζώνη.

Αυτοί οι παράγοντες κρατούν τις αποδόσεις κοντά σε αυτές της Γερμανίας, περιορίζοντας την υπεραπόδοση των γερμανικών ομολόγων.

«Αυτό που βλέπουμε τώρα είναι σημάδια σύγκλισης στην περιοχή, κάτι που σημαίνει ότι τα Bunds θα ενισχυθούν λιγότερο από ό,τι σε προηγούμενες κρίσεις», δήλωσε ο Luca Salford, στρατηγικός αναλυτής επιτοκίων ευρώ στη Morgan Stanley.

«Βρισκόμαστε ακόμα μακριά από νέα μέτρα ποσοτικής χαλάρωσης και από ανησυχίες ότι άλλες χώρες είναι σημαντικά περισσότερο εκτεθειμένες από τη Γερμανία σε μακροοικονομικό επίπεδο», πρόσθεσε.

Καθώς η ΕΚΤ προχώρησε στη μείωση των ομολόγων που είχε αγοράσει κατά το πρόγραμμα ποσοτικής χαλάρωσης της COVID-19, αυτό επηρέασε δυσανάλογα τα γερμανικά ομόλογα, αφού η μεγαλύτερη οικονομία της Ευρώπης προμήθευσε το μεγαλύτερο μέρος των αγορών.

«Τα γερμανικά ομόλογα θα συνεχίσουν να έχουν χώρο ως ασφαλές καταφύγιο, αλλά μετά από μια δομική αλλαγή στην αγορά σταθερού εισοδήματος, ανταγωνίζονται άλλα ασφαλή καταφύγια, όπως το ελβετικό φράγκο και το γεν», δήλωσε η Rufaro Chiriseri, επικεφαλής σταθερού εισοδήματος στη RBC Wealth Management.

«Με την ΕΚΤ να μην είναι πλέον βασικός αγοραστής στην αγορά ομολόγων, το ποσοστό των επενδυτών ευαίσθητων στις αποδόσεις αυξάνεται, και αυτό έχει μεγαλύτερη σημασία για τη Γερμανία, που εξακολουθεί να εξαρτάται από ξένους επενδυτές εκτός ευρωζώνης για περίπου 40% της ζήτησης», πρόσθεσε.