Πέραν αυτών των μειονεκτημάτων της ελληνικής αγοράς μετοχών, το ελληνικό Χρηματιστήριο επηρεάζεται από τις διεθνείς εξελίξεις, όπως όλες οι αγορές. Πρέπει συνεπώς κανείς να λάβει υπόψη του την αβεβαιότητα των διεθνών αγορών που σχετίζεται με τις γεωπολιτικές αλλά και τις τεχνολογικές εξελίξεις, οι οποίες φέτος είναι πολλές. Οι πόλεμοι, η επίπτωση Τραμπ, οι σχέσεις Ευρώπης - Ρωσίας, η κρίση στη Μέση Ανατολή, η Τεχνητή Νοημοσύνη, η κλιματική αλλαγή, τα εξοπλιστικά προγράμματα της Ευρώπης

Επιπλέον, υπάρχουν τα οικονομικά θέματα, του πληθωρισμού σε Ευρώπη και ΗΠΑ, των πολύ υψηλών διεθνών αποτιμήσεων επί σειρά ετών που οδηγούν πολλούς στο συμπέρασμα ότι τα χρηματιστήρια είναι “φούσκα” , μια φούσκα που όμως δεν σκάει, τουλάχιστον μέχρι σήμερα αλλά συνεχίζει να διογκώνεται. Μέχρι πότε; Ουδείς γνωρίζει.

Ο υπεύθυνος της Ελληνικής αγοράς στη Hellenic Asset Managment Νάσος Κουμέττης αναλύει στο Reporter τα δεδομένα και καταλήγει σε 2 σενάρια για την πορεία του χρηματιστηρίου της Αθήνας το 2025.

Όσοι επενδυτές πίστεψαν στην ανάκαμψη της ελληνικής οικονομίας (στο Greek Recovery Story) από το 2019 έως και σήμερα, αποζημιώθηκαν ικανοποιητικά από τις επενδύσεις τους, είτε πρόκειται για Ομολογιακές τοποθετήσεις, είτε πολύ περισσότερο για μετοχικές συμμετοχές σε εισηγμένες στο Χρηματιστήριο Αθηνών εταιρείες. Για να γίνει εύκολα κατανοητό το πόσο επικερδής ήταν η ενασχόληση με το ΧΑ την τελευταία εξαετία, αξίζει να αναφέρουμε ότι αν κάποιος επένδυε την 1/1/2019 1.000 ευρώ σε μετοχές του ΓΔ, σήμερα θα είχε 2.290 ευρώ ή απόδοση 129%. Κι αυτό παρότι μεσολάβησε η πανδημία (με τον ΓΔ να χάνει -12%). Αφήνοντας πίσω μας το 2024, την τέταρτη συνεχόμενη ανοδική χρονιά στο ΧΑ (ΓΔ +8% στις 26/11) όλα τα βλέμματα στρέφονται στην επόμενη χρονιά και στις εκτιμήσεις για τις προοπτικές τόσο της ελληνικής οικονομίας όσο και των μετοχών.

Για να προβλέψει κάποιος το πώς θα κινηθεί το ΧΑ τον επόμενο χρόνο, πρωτίστως θα πρέπει να απαντήσει στα παρακάτω ερωτήματα:

Α. Ποια είναι η θέση της χώρας στο διεθνές στερέωμα (positioning)

Β. Αν υπάρχει ακόμα επενδυτικό αφήγημα και προοπτική (story)

Γ. Αν η ελληνική αγορά είναι σωστά αποτιμημένη (pricing)

Δ. Εάν και εφόσον τα παραπάνω είναι θετικά, τότε σε ποιους κλάδους / μετοχές (sectoral/ stock picking)

Η θέση της χώρας τόσο σε πολιτικό, στρατηγικό και κυρίως σε οικονομικό επίπεδο έχει βελτιωθεί τα τελευταία χρόνια, με την κυβέρνηση της ΝΔ να δείχνει ικανή και πρόθυμη να ολοκληρώσει την τετραετία το 2027. Σε στρατηγικό επίπεδο, πέραν των ισχυρών δεσμών και συμμαχιών με ΗΠΑ, Ισραήλ και Γαλλία, η χώρα τα τελευταία χρόνια έχει αυξήσει σημαντικά τις αμυντικές της δαπάνες και η θέση της στη διεθνή σκηνή είναι γεωστρατηγικά σημαντική, ιδίως στην τρέχουσα συγκυρία όπου αρκετές ευρωπαϊκές χώρες τρέχουν να καλύψουν τα κενά τους στην αμυντική τους θωράκιση.

Η οικονομία

Άρα το positioning παραμένει θετικό και συνδυαστικά με το οικονομικό αφήγημα που θα αναλύσουμε υπάρχει μια σχετική αισιοδοξία.

Τα δεδομένα της ελληνικής οικονομίας είναι τα εξής:

• Οι διεθνείς οργανισμοί προβλέπουν πως ο ρυθμός ανάπτυξης θα κυμανθεί μεταξύ 2 και 3%, με μέσο όρο 2,5%, διπλάσιο από τον ευρωπαϊκό μέσο όρο.

• Δημοσιονομικά η χώρα βρίσκεται σε πολύ καλή κατάσταση με πλεόνασμα στον προϋπολογισμό και ταμειακά διαθέσιμα άνω των 45 δισ Ευρώ

• Το εξωτερικό ισοζύγιο είναι προβληματικό με το εμπορικό έλλειμμα να αυξάνεται αποκαλύπτοντας το έλλειμμα ανταγωνιστικότητας της ελληνικής οικονομίας

• Το χρέος μειώνεται με ικανοποιητικούς ρυθμούς και μάλιστα ταχύτερα από τις απαιτήσεις των διεθνών οργανισμών

• Το Πρόγραμμα Δημοσίων Επενδύσεων και το Ταμείο Ανάκαμψης θα συνεισφέρουν επενδύσεις άνω των 34 δισ Ευρώ στην επόμενη διετία.

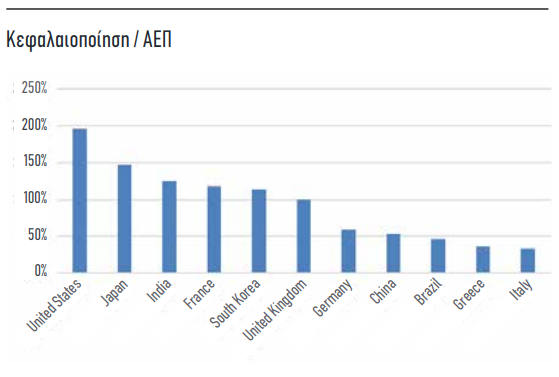

Έχοντας απαντήσει στο ερώτημα των προοπτικών της ελληνικής οικονομίας ας δούμε μια συγκριτική ανάλυση του ελληνικού χρηματιστηρίου σε σχέση με το τι συμβαίνει διεθνώς. Ένας από τους βασικούς δείκτες που ακολουθούν οι επενδυτές είναι η σχέση Κεφαλαιοποίησης/ΑΕΠ (market cap/GDP), κάτι που δηλώνει τα περιθώρια ανάπτυξης μιας χρηματιστηριακής αγοράς, πάντα σε σχέση με το παραγόμενο προϊόν κάθε χώρας. Όπως είναι εύκολα αντιληπτό, χώρες όπως οι ΗΠΑ με τεράστια κουλτούρα σε μετοχικές επενδύσεις έχουν πολύ υψηλό λόγο κοντά στο 200% του ΑΕΠ και ακολουθούν χώρες όπως η Ιαπωνία (150%) και αρκετές ευρωπαϊκές με δείκτη κοντά ή πάνω από το 100% (Γαλλία, Βρετανία). Τελευταίες στον πίνακα βρίσκουμε χώρες του ευρωπαϊκού νότου με την χώρα μας στην προτελευταία θέση με δείκτη 36% και την Ιταλία ακόμα χαμηλότερα στο 33%.

Η εξέλιξη του δείκτη στην Ελλάδα δείχνει την μεγάλη υποεκτίμηση ιστορικά, με το χαμηλό του 2012 στο 15% να δηλώνει την παντελή έλλειψη επενδυτικού ενδιαφέροντος στο ξεκίνημα της κρίσης και σταδιακής προσαρμογής σε – πάντα χαμηλά – πιο λογικά επίπεδα.

Να σημειώσουμε εδώ ότι η εγχώρια επενδυτική κοινότητα έχει πληγεί σημαντικά από την ‘φούσκα του 1999- 2000’ με τις συνέπειες της αποστροφής σε χρηματιστηριακά προϊόντα να υπάρχει έως και τις μέρες μας.

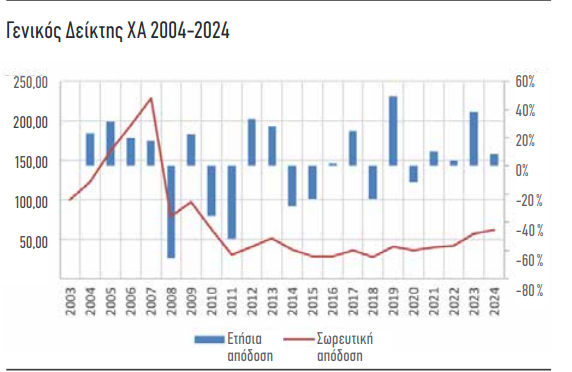

Η ελληνική κρίση χρέους επηρέασε φυσικά και το ΧΑ, τόσο σε συγκριτικό επίπεδο με τις διεθνείς αγορές να υπεραποδίδουν την τελευταία δεκαπενταετία παρά τις επιμέρους εντυπωσιακές αποδόσεις του ΓΔ κάποιες χρονιές (+49% το 2019 και +38% το 2023), όσο και σε απόλυτο επίπεδο. Οι επενδυτές που τοποθετήθηκαν στην ελληνική αγορά στις αρχές του 2004 καταγράφουν ακόμα ζημιές και μάλιστα σημαντικές με την σωρευτική απόδοση (εκτός μερισμάτων) να είναι -42% μακράν η χειρότερη σε ευρωπαϊκό επίπεδο για το εξεταζόμενο διάστημα.

Pricing

Για να καλύψουμε όμως και το ερώτημα του ‘pricing’ αξίζει να δούμε τα βασικά μεγέθη εννεαμήνου των εισηγμένων που δημοσίευσαν αποτελέσματα (σ.σ δεν υπάρχει υποχρέωση για αυτό κάποιες ανακοινώνουν μόνο στοιχεία πωλήσεων). Σε ένα δείγμα από τις σημαντικότερες εταιρείες εξάγεται το συμπέρασμα ότι για άλλη μια χρονιά (4η συνεχόμενη) υπάρχει βελτίωση τόσο σε επίπεδο εσόδων +4% , ebitda +5% και κερδών +3%. Σημαντική είναι η διαφοροποίηση ανά κλάδο με τις τράπεζες να έχουν την μεγαλύτερη βελτίωση στην κερδοφορία +18% και τα διυλιστήρια την πλέον πιεστική εικόνα με -25% στα ebitda και -54% στα κέρδη.

Σε όλους τους επιμέρους συγκρίσιμους δείκτες (P/E 6.6x , P/B τραπεζών 0,74x , P/Sales 0.9x) το ΧΑ παραμένει υποτιμημένο κάτι όμως που από μόνο του δεν μπορεί να καθορίσει την τάση ή να προιδεάσει την μεσοπρόθεσμη πορεία του.

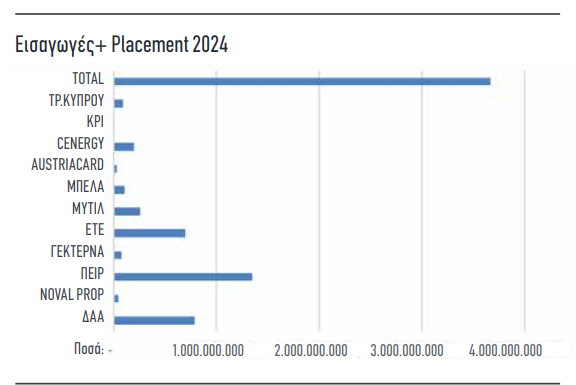

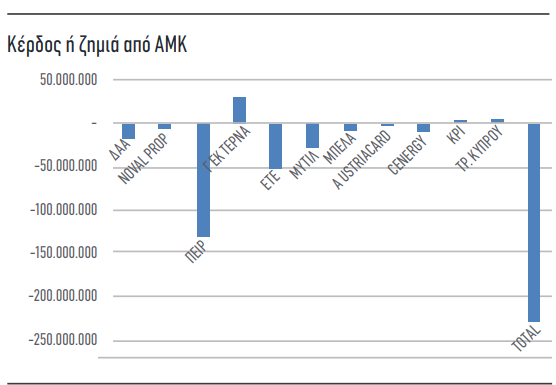

Μέσα στο 2024 το ΧΑ εκπλήρωσε και με το παραπάνω τον ρόλο του ως μηχανισμού εξεύρεσης κεφαλαίων με αρκετές Νέες Εισαγωγές μετοχών καθώς και πολλές Ιδιωτικές Τοποθετήσεις (Placements) που έφτασαν συνολικά τα 4 δισ. ευρώ (στοιχεία έως 27/11). Το αρνητικό δεδομένο με τα κεφάλαια που αντλήθηκαν φέτος έγκειται στο ότι πλην ελαχίστων εξαιρέσεων (ΓΕΚΤΕΡΝΑ, ΚΡΙ) οι επενδυτές που τοποθετήθηκαν μέσω ΑΜΚ, Placement ή Νέων Εισαγωγών καταγράφουν σημαντικές λογιστικές ζημιές που υπερβαίνουν τα 230 εκατ. ευρώ.

Αυτό δημιουργεί ένα αρνητικό προηγούμενο στους συμμετέχοντες και τους καθιστά περισσότερο επιφυλακτικούς σε μελλοντικές επενδύσεις, ειδικά αν αναλογιστούμε ότι την μερίδα του λέοντος στις συγκεκριμένες τοποθετήσεις κάλυψαν ξένοι επενδυτές (80% των εκδόσεων) που καλύπτουν έτσι και αλλιώς το 57% της ημερήσιας συναλλακτικής δραστηριότητας και το 63% περίπου της κεφαλαιοποίησης. Ενδεικτικό της επιβαρυμένης επενδυτικής ψυχολογίας της αγοράς είναι και η τεράστια διαφοροποίηση μεταξύ πρώτου και δεύτερου εξαμήνου του έτους, τόσο σε απόλυτο επίπεδο , με τον ΓΔ να καταγράφει κέρδη στο H1 +8,7% και ζημιές στο Η2 9 (έως 26/11) -1%, ενώ πολύ χειρότερη είναι η σύγκριση με ξένες αγορές και διεθνείς δείκτες που καταγράφουν τελευταία ιστορικά υψηλά (Dow, Dax κα) . Εως τώρα καλύψαμε τα ερωτήματα σε positioning, story και pricing με το πρόσημο να είναι θετικό και τις προκλήσεις συγκεκριμένες αλλά ελεγχόμενες (έλλειμμα ΙΤΣ, γεωπολιτικές αναταράξεις και νέος εμπορικός πόλεμος).

Πότε επενδύουμε

Πάμε τώρα να απαντήσουμε στο ζητούμενο «Επενδύουμε τώρα στην Ελλάδα και αν ναι, πού;»

Μονολεκτική απάντηση προφανώς δεν υπάρχει και προσπαθώντας να έχουμε μια στοιχειώδη αμεροληψία στο βασικό μας σενάριο πιστεύουμε ότι ο ΓΔ το 2025 θα κυμανθεί μεταξύ 1340 (-8%) και 1550 (+6%) μονάδων με τα επίπεδα των 1420 μονάδων πολύ σημαντικά για την βραχυπρόθεσμη τάση. Στο bearish σενάριο μπορεί να υποχωρήσει έως τις 1210 (-17%) μονάδες και στο bullish η αγορά θα μπορούσε να ανέβει μέχρι τις 1630 (+12%) μονάδες. Πιθανολογούμε ότι το πρώτο εξάμηνο θα είναι πιο απαιτητικό, χωρίς να αποκλείουμε την πιθανότητα διόρθωσης ιδιαίτερα έως ότου αποτιμηθούν νέα μέτρα από τις ΗΠΑ και να αποσαφηνιστεί η γενικότερη εξωτερική πολιτική της νέας διακυβέρνησης.

Θεωρούμε ότι το ΧΑ θα μπορούσε να κινηθεί ανοδικά το Β εξάμηνο του έτους (σε αντίθεση με την φετινή χρονιά) ειδικά αν έχει πάρει την Επενδυτική Βαθμίδα και από τον Msci και πλησιάζει η οριστική αναβάθμιση σε Ανεπτυγμένη Αγορά (IG) , κάτι που θα πολλαπλασιάσει το pool επενδυτών που κοιτάνε το ελληνικό χρηματιστήριο και θα φέρει φρέσκα κεφάλαια. Για να μπούμε λίγο πιο βαθιά στις επιλογές που θα κάναμε (ή δεν θα κάναμε) να αναφέρουμε ότι θα ήμασταν αρκετά επιφυλακτικοί σε επιλογές εταιριών που στηρίζουν σε μεγάλο βαθμό τα έσοδά τους και την κερδοφορία τους σε εξαγωγές στις ΗΠΑ αλλά σε ένα βαθμό και σε προιόντα ή υπηρεσίες που αφορούν στην αγοραστική δύναμη των ευρωπαίων που λογικά θα πιεστούν το 2025 λόγω πολιτικών και οικονομικών αλλαγών.

Επιλογές μετοχών

Η στόχευσή μας θα ήταν πενταπλή με διαφοροποίηση ρίσκου σε κάθε επιλογή:

1. Αν κρίναμε με αμιγώς χρηματοοικονομικά κριτήρια πρώτη μας επιλογή θα ήταν οι ελληνικές τράπεζες τα αποτελέσματα των οποίων σε επίπεδα εννεαμήνου ήταν εντυπωσιακά (3,6 δισ. ευρώ κέρδη) με ελάχιστη επίπτωση έως τώρα στα έσοδα από τόκους από την μείωση των επιτοκίων και με δεδηλωμένη την αύξηση της μερισματικής απόδοσης στα επίπεδα του 8-10%. Παράλληλα γίνεται εμπροσθοβαρής ο μηδενισμός του Αναβαλλόμενου Φόρου DTC που ανέρχεται σε 12,5 δις περίπου και παραμένει ως αγκάθι στις διεθνείς συζητήσεις. Με δείκτη P/E στο 5x και P/TBV στο 0,70x οι ελληνικές τράπεζες διαπραγματεύονται με 37% discount έναντι των ευρωπαϊκών τραπεζών και τις καθιστά τέλεια επενδυτική επιλογή».

Όλα αυτά βέβαια θα ίσχυαν σε ένα ιδεατό περιβάλλον χωρίς εκπλήξεις και παρεμβάσεις που μας κάνει επιφυλακτικούς στο εάν και εφόσον τα υπερκέρδη των τραπεζών μπορεί να χρησιμοποιηθούν μελλοντικά ως πηγή έκτακτων φόρων ή εισφορών ειδικά αν υπάρχει πολιτική πίεση και δημοσιονομικό ζητούμενο. Τα παραδείγματα με αντίστοιχη καταστρατήγηση κανόνων κατά το δοκούν σε Διυλιστήρια και Εταιρίες Ενέργειας είναι πρόσφατα ενώ υπάρχει και το δεδομένο με τον Ισπανικό φόρο στις εκεί τράπεζες ύψους 4,8% που μάλιστα πήρε παράταση 3 ετών. Το παραπάνω σχόλιο έχει καθαρά χρηματιστηριακό κριτήριο και δεν υπεισέρχεται στον κοινωνικό χαρακτήρα των μέτρων.

2. Η δεύτερη βασική μας επιλογή θα είχε να κάνει με εταιρείες με καλά θεμελιώδη και ταυτόχρονα παραγωγική δυνατότητα στις ΗΠΑ. Μετοχές που πληρούν τα παραπάνω κριτήρια είναι βασικά ο ΤΙΤΑΝ (χωρίς να υποεκτιμούμε την σπουδαία ανοδική κίνηση του 2024 που φτάνει το +80%) ο οποίος μάλιστα εντός του Α τριμήνου του 2025 θα εισάγει ξεχωριστά την TITAN USA σε αμερικανική αγορά (Nasdaq) και δευτερευόντως η CENERGY που είναι στην διαδικασία κατασκευής νέου εργοστασίου χερσαίων καλωδίων στο Μέριλαντ που θα είναι λειτουργικό το 2026.

3. Στην τρίτη κατηγορία θα επιλέγαμε εταιρείες που είτε έχουν ήδη προχωρήσει σε μεγάλες επενδύσεις σε ΑΠΕ είτε έχουν ανακοινώσει τα επόμενα επενδυτικά τους πλάνα θεωρώντας ότι η ολοκλήρωση του deal ΤΕΝΕΡΓ με Masdar με πολλαπλασιαστή ebitda περίπου στις 9x , αλλάζει τον χάρτη των αποτιμήσεων των εισηγμένων. Σε αυτό το πεδίο η ΔΕΗ βρίσκεται πολύ μπροστά μετά και τις επενδύσεις στην Ρουμανία και την ανακοίνωση του νέου επενδυτικού πλάνου έως το 2027 που θα δώσει ebitda 2,7 δισ. και ακολουθούν αρκετές εταιρείες με σημαντικά διαφοροποιημένο μίγμα εσόδων όπως η ΓΕΚΤΕΡΝΑ με σημαντική έκθεση και στις Παραχωρήσεις και η Metlen που πέρα των επενδύσεων σε ΑΠΕ έχει μπροστά της και την διπλή εισαγωγή στο Λονδίνο. Στο συγκεκριμένο group επιλογών θα μπορούσαμε να προσθέσουμε και άλλες εισηγμένες που βρίσκονται σε πιο πρώιμη φάση επενδύσεων όπως για παράδειγμα η ΙΝΚΑΤ που προχωράει και σε μεγάλη ΑΜΚ το νέο έτος.

4. Ο τέταρτος πυλώνας επιλογών θα εστίαζε σε μετοχές που για διάφορους λόγους έχουν μείνει σημαντικά πίσω όπως για παράδειγμα τα διυλιστήρια με αρνητικές αποδόσεις από -22% (Hellenic Energy) έως -30% (ΜΟΗ) από ένα συνδυασμό μειωμένων margins, θεσμικών παρεμβάσεων (έκτακτη φορολόγηση) και έκτακτων γεγονότων (πυρκαγιά σε μέρος του διυλιστηρίου της Motor Oil). Ο συγκεκριμένος κλάδος παρά τις αρνητικές συγκυρίες, με βάση τα αποτελέσματα εννεαμήνου έχει δείκτη P/Sales 0,2x και P/E 5,8x ενώ και οι δύο εισηγμένες επιχειρούν διεύρυνση δραστηριοτήτων σε τομείς με υψηλότερους πολλαπλασιαστές αποτίμησης.

5. Ως πέμπτη επιλογή θα είχαμε εταιρείες που άμεσα ή έμμεσα θα ωφεληθούν από τα σημαντικά κεφάλαια που θα επενδυθούν σε κλάδους όπως η πληροφορική, οι μεταφορές και οι υποδομές. Μια τέτοια περίπτωση είναι η PROFILE όντας σωστά τοποθετημένη σε προιόντα και υπηρεσίες προστιθέμενης αξίας.

Για το τέλος αφήσαμε μια επιλογή με μεγάλες αντιφάσεις και ενστάσεις μεταξύ των επενδυτών εγχώριων και ξένων και μιλάμε βέβαια για την ΛΑΜΔΑ και την τεράστια από άποψη κεφαλαίων και χρόνου υλοποίησης πολύπλοκη επένδυση στο Ελληνικό που για τους haters είναι το βαρίδι και για τους lovers η γη της επαγγελίας.

Στην δική μας ανάγνωση οι προσδοκίες είναι πολύ μεγαλύτερες από τους κινδύνους του εγχειρήματος με τις μικρές καθυστερήσεις να μην αλλάζουν την μεγάλη εικόνα. Η ρευστότητα του ομίλου είναι στα ύψη, οι γραμμές χρηματοδότησης παραμένουν ανέγγιχτες και το κυριότερο οι τιμές πώλησης είτε οικοπέδων είτε ολοκληρωμένων εγκαταστάσεων παραμένουν σε επίπεδα πολλαπλάσια της αξίας που είναι αποτιμημένα στα βιβλία της εταιρείας. Οι πρόσφατες πωλήσεις – σύμφωνα με την διοίκηση – δίνουν μια θεωρητική μελλοντική ‘κρυμμένη υπεραξία’ της τάξης των 7 ευρώ/μετοχή και συνολική αποτίμηση της εισηγμένης στα 2,5 δισ. ευρώ.

Καμία πρόβλεψη δεν είναι εύκολη και κρίνεται πάντα εκ του αποτελέσματος, πόσο μάλλον σε ένα ασταθές γεωπολιτικό περιβάλλον με παραμέτρους οικονομικούς και πολιτικούς που μπορεί να αλλάξουν από μέρα σε μέρα. Το πλέον σημαντικό πάντως είναι η αμερόληπτη ανάλυση των δεδομένων και η ταχύτητα αντίδρασης στις μεγάλες αλλαγές που θα φέρει η νέα χρονιά.

* Το κείμενο δεν αποτελεί συμβουλή ή πρόταση κατάρτισης επενδυτικής πράξης