- Αρχική

- Ειδήσεις

- Οικονομία

- Πολιτική

- Ναυτιλία

- Επιχειρήσεις

- Αγροτικά

- Αερομεταφορές

- Ασφάλειες

- Αυτοκίνητο

- Βιομηχανία

- Διαφήμιση

- Εκδόσεις

- Εμπόριο

- Ενδυση

- Ενέργεια

- Επενδύσεις

- Ηλεκτρονικά

- Καλλυντικά

- Καπνοβιομηχανία

- Κατασκευές

- Κλωστοϋφαντουργία

- Κοσμήματα

- Mέταλλα

- Μεταφορές

- Πληροφορική

- Τηλεόραση & Ψυχαγωγία

- Τηλεπικοινωνίες

- Τουρισμός

- Tράπεζες

- Τρόφιμα & Ποτά

- Τσιμέντα & Ορυκτά

- Τυχερά παιχνίδια

- Υδρευση

- Τεχνολογία

- Trends

- Υγεία

- Περιβάλλον

- Απόψεις

- Ανεμοδείκτης

- Από θέσεως...

- Γρηγόρης Νικολόπουλος

- Άγγελος Στάγκος

- Τάκης Λαϊνάς

- Νικηφόρος Μαλεβίτης

- Δημήτρης Καστριώτης

- Κωνσταντίνος Αλεξάκος

- Dino Koutsolioutsos

- Γιώργος Σμυρνής

- Νίκος Χρυσολωράς

- Χρήστος Ρεβελιώτης

- Χρήστος Ιωάννου

- Μάνος Ρούσσος

- Δημήτρης Ρούλιας

- Γιαννης Tσαμουργκέλης

- Νικόλαος Καραμούζης

- Δημήτρης Μάρδας

- Μωρίς Καπουάνο

- Δημήτρης Τριανταφυλλίδης

- Γιώργος Γεωργιόπουλος

- Βασίλης Νικολόπουλος

- Κωνσταντίνος Τσίμας

- Γιώργος Kοντογιάννης

- Αριστοτέλης Αϊβαλιώτης

- Μέμος Κολιάτσος

- Παύλος Ευθυμίου

- Νίκος Χριστοδούλου

- Πέτρος Μίχος

- Αλέξανδρος Κοτσανάς

- Μάκης Ανδρονόπουλος

- Χρήστος Φαρμάκης

- Στέλιος Χριστόπουλος

- Δημήτρης Η. Χατζηδημητρίου

- Γιώργος Ανδρουτσόπουλος

- Χρήστος Αλωνιστιώτης

- Νίκος Ζόνζηλος

- Κ. Αντωνίου

- Dr. Σωτήρης Αδαμίδης

- Ο Διπλωμάτης

- Λουκία Γυφτοπούλου

- Ευάγγελος Ιωαννίδης

- Γιάννος Γραμματίδης

- Στέλιος Κοντέας

- Βασίλης Δαλαμάγκας

- Νίκος Ταχτσίδης

- Βασίλης Βασιλόπουλος

- Μιλτιάδης Μακρυγιάννης

- Κωνσταντίνος Σταμπόλας

- Αναστασία Μήλιου

- Βίκυ Ευαγγελίου

- Φανή Πρεβέντη

- Πέγκυ Βελλιώτου

- Γιώργος Η. Χατζηδημητρίου

- Κώστας Τσαρούχας

- Γιώργος Λεβέντης

- ck

- Ανδρέας Κούτρας

- Χρήστος Πέτκος

- Διονύσιος Ρίζος

- Δημήτρης Καρέλας

- Παναγιώτης Καρκατσούλης

- Ηλιάνα Χατζηδημητρίου

- Γιάννης Πανούσης

- Νίκος Ρούσσης

- Σταύρος Μαυρουδέας

- Δημοσθένης Δέπος

- Παντελής Μάσσος

- Πέτρος Μεσοχωρίτης

- Γιώργος Αλεξάκης

- Κωνσταντίνος Μίχαλος

- Γιώργος Μαυρωτάς

- Δημήτρης Μάνος

- Κωνσταντίνος Δέδες

- Άγγελος Κωβαίος

- Αναστασία Μοσχοβάκη

- Μιχάλης Στρατηγάκης

- Θόδωρος Τσίκας

- Σπύρος Πολυχρονόπουλος

- Μιχάλης Καρχιμάκης

- Νίκος Δ. Καβουρίνος

- Χάρης Αποστολόπουλος

- Μάνος Επιτροπάκης

- Ο οικονομολόγος

- Σοφία Κοκκίνη

- Γιώργος Προκοπάκης

- Διονύσης Σκαλτσάς

- Κωνσταντίνος Φίλης

- Αντώνης Ζαΐρης

- Γιώργος Σκορδίλης

- Σπύρος Βρεττός

- Ο Ασφαλιστής

- Ιωάννα Καραχάλιου

- Αντώνης Δουμάνογλου

- Αθανάσιος Παπανδρόπουλος

- Δημήτρης Στεργίου

- Ανδρέας Πουλόπουλος

- Μιχάλης Μάρκου

- Ανέστης Ντόκας

- Σταύρος Κωνσταντινίδης

- Νίκος Σίμος

- Δημήτρης Κωνσταντάρας

- Δημήτρης Καπράνος

- Μιχάλης Μουσσού

- Νίκος Χαριτάκης

- Γεράσιμος Γασπαρινάτος

- Ανδρέας Λουκάτος

- Χάρης Βλαβιανός

- Ευάγγελος Βενιζέλος

- Μαρία Περδικέα

- Μαρία Πέτρου

- Θέμης Σαρανταένας

- Αμφικτύων

- Θανάσης Σκόκος

- Γιώργος Πασσάς

- Κωνσταντίνος Γάτσιος

- Αντώνης Κογεβίνας

- Μανουέλα Νικολοπούλου

- Βασίλης Καζάς

- Εύη Μαμιδάκη

- Βαγγέλης Χωραφάς

- Νίκος Καραμπάσης

- Γιάννης Γρ. Σπαντιδάκης

- Κώστας Μελάς

- Θ. Αποστολόπουλος

- Αρης Γεωργιάδης

- Ξενοφών Κροκίδης

- Γεώργιος Σάμπαλης

- Σταύρος Στάνας

- Νίκος Ζαχαριάδης

- Marketing Browser

- ΚΥΡ

- MONEY

- Αναλύσεις

- Χρηματιστήριο

- Αναλυτική εικόνα αγοράς

- Δείκτες Χ.Α.

- Ανοδικές & Πτωτικές

- Μεγαλύτερος Όγκος & Τζίρος

- Μικρότερος Όγκος & Τζίρος

- Μεταβολή Όγκου (1 ημέρα)

- Τιμές κλεισίματος μετοχών

- Διακύμανση ημέρας

- Εμπορευσιμότητα ημέρας

- Δ% από μέγιστο 52 εβδομάδων

- Δ% από ελάχιστο 52 εβδομάδων

- Συναλλαγές σε Πακέτα

- Τάσεις μετοχών στα Ανώτατα Επίπεδα Τιμών

- Τάσεις μετοχών στα Κατώτατα Επίπεδα Τιμών

- Μετοχές για Παρακολούθηση

- Αμοιβαία Κεφάλαια

- Μεταβολή Όγκου (Μ.Ο. 20 ημέρών)

- Σχόλια Αγοράς

- Ανακοινώσεις

- ΤΟ ΧΑΡΤΟΦΥΛΑΚΙΟ ΜΟΥ

- MY REPORTER

- Διεθνή

- Αυτοδιοίκηση

- Αυτοκίνητο

Γιώργος Προκοπάκης

11:05 - 11 Σεπ 2022 | Γιώργος Προκοπάκης

Για τη διαχείριση χρέους

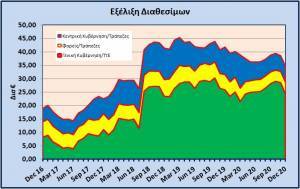

Γράφεται πως τελικά θα προχωρήσει η κυβέρνηση στην εξαγορά €2.65 δισ δανείων του πρώτου μνημονίου (δάνεια GLF). Γιατί; Για να μειωθεί το χρέος, λέει, και για να δώσουμε σήμα στις αγορές πως πάμε φυσέκι, λέει, γιατί έχουμε υψηλά διαθέσιμα, λέει. Να το δούμε, μαζί και με άλλες σχετικές ενέργειες διαχείρισης.